科技巨頭Capex再加碼!後市股價如何看?

萬億豪賭AI:科技巨頭集體燒錢引發市場恐慌,是錯殺還是泡沫?

作者 | Eric

在最新的幾份巨頭業績中,2026年的資本支出預期已經從本來就很大變成了「是不是有人不小心在鍵盤上多按了幾個零?」簡直是萬億級別的瘋狂,遠超華爾街的預期。

– $Meta Platforms (META.US)$ :2026年資本開支指引1150-1350億美元(市場預期1100億),雖然股價當天漲了約10%,但漲幅未能守到現在。比較微妙的是,此前市場對Meta Q1樂觀指引反應積極,但這是又「反悔」了?

– $微軟 (MSFT.US)$ :2026財年(2025Q2-2026Q2)資本開支指引1400-1500億美元(市場預期1090億),結果股價暴跌10%,就因Azure增速不及市場預期,說明市場狠狠盯着ROI的兌現節奏。

市場到底在慌什麼?

說白了就是燒錢的速度跑贏了賺錢的速度,而且這個缺口正在擴大。這一幕恰恰發生在市場預期本就高企的時刻。如果增長曲線在明顯重新加速,市場是可以容忍高額資本支出的。但當支出激增,而營收增長靠遠期畫餅,市場就不接受了。尤其是當微軟自己出於戰略原因「故意壓制」雲業務增速,恐慌就會蔓延。

更深層的焦慮在於利潤率,尤其是未來可能發生的巨額折舊。資本開支花出去的錢不會憑空消失,它們會變成折舊和攤銷,像幽靈一樣在未來幾年的利潤表裏徘徊,這也是大空頭所質疑的地方。

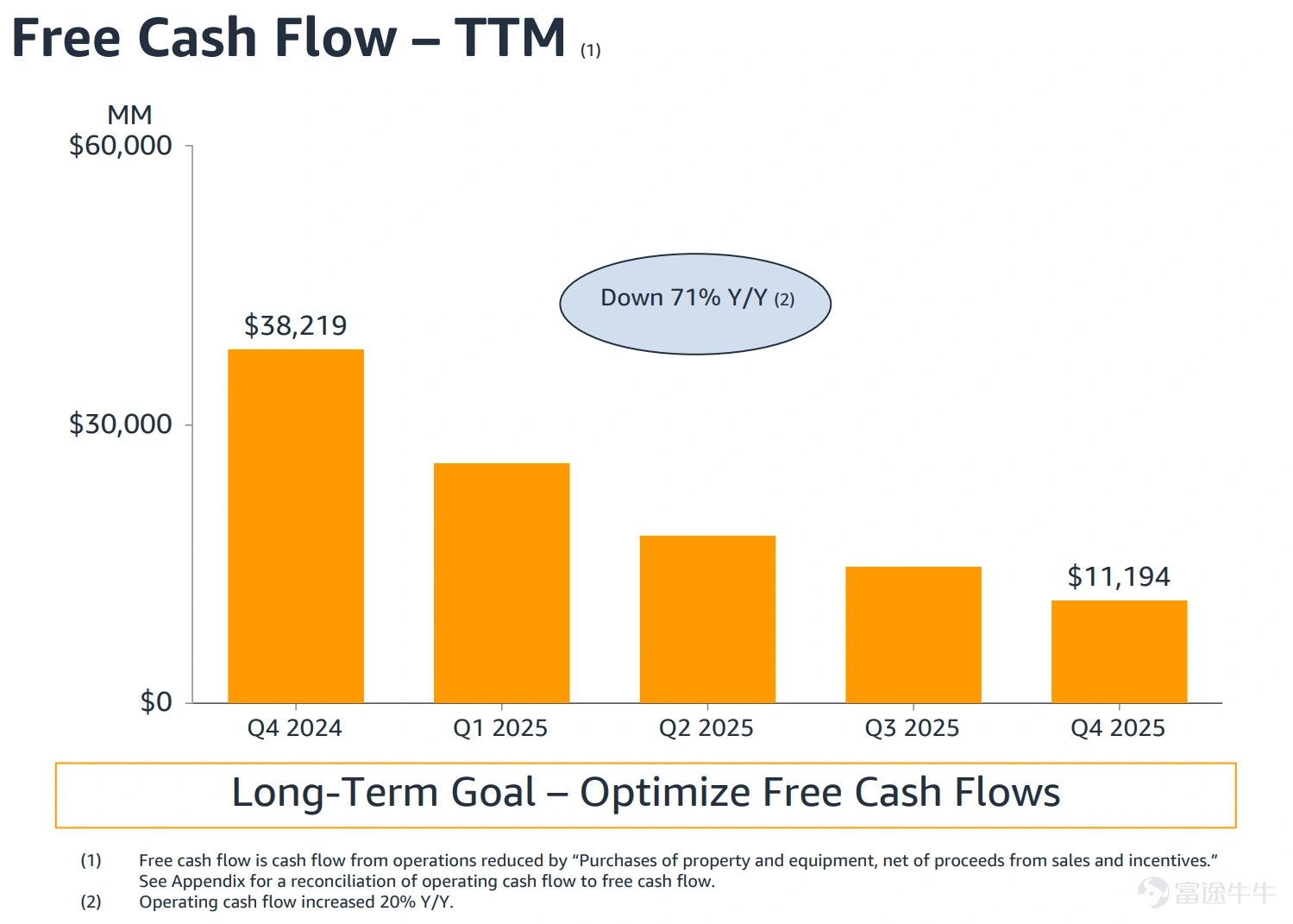

市場估值邏輯正在重新定價。市場主流估值的邏輯主要是基於自由現金流。如果資本開支居高不下,會嚴重壓縮自由現金流,比如亞馬遜本季度TTM自由現金流同比下滑71%,引發市場恐慌。同時這些大廠昔日都熱衷於巨額回購來支撐股價,現在它們回購的力度就會被資本開支所壓制。比如谷歌本季度回購金額同比下降約65%。

那市場會不會反應過度了呢?

儘管現如今恐慌情緒蔓延,但這裏有三個邏輯值得深思:

1. 投資週期總是「先苦後甜」

大規模投資在產生長期回報之前,市場總是先投下不信任票。回想 $亞馬遜 (AMZN.US)$ AWS當年,因前置投資雲計算被罵了好幾年,但正是這些投資最終造就了科技界最具戰略價值和經濟回報的業務之一。哪怕是現如今被吹上天的 $谷歌-C (GOOG.US)$ 雲也是2023年才開始盈利。說不定今天的AI投資大週期也是同樣的劇本。

2. AI兩大高ROI場景已經出現:雲計算和廣告

雲業務的增長在各大平台上依然健康,甚至有的還持續環比加速增長。全球三大雲廠商都表示上線多少算力就能變成多少營收。另一方面 $Meta Platforms (META.US)$ 的廣告增速持續強勁便是AI在廣告行業變現的證明。

只不過,這種變現會根據產品組合、戰略選擇(點名 $微軟 (MSFT.US)$ 不願意把算力全用到Azure被市場詬病)以及每家公司算力上線時間( $亞馬遜 (AMZN.US)$ 去年上半年就是因爲算力上線延期導致AWS增速萎靡)上的不同,對應不同速度的營收增長。

3. 持續的資本開支支撐了半導體業績的長期增長

當雲巨頭們集體增加數百億支出時,下游半導體受益者通常在巨頭得到投資回報之前,就已經看到了訂單動能。這就是爲什麼半導體、存儲、網絡、光模塊和電源板塊有時會受宏觀情緒打擊,即便基本面擁有很高的確定性,也往往會造成那種事後回頭看遍地黃金的暫時性錯配,現如今半導體板塊受資本開支過高而下殺,可能更像是情緒面的崩潰。

小結

市場並不是在否認AI,市場想要更清晰的投資回報時間表,並在擔憂利潤率、折舊和資本回報的不確定性。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(7)

發表評論

29

49