地緣溢價消退、沃什放鷹,貴金屬何時見底?

🟡穿越波動📊看懂黃金的核心價值

儘管20%的回調幅度與市場的快速拉升曾被視為投機泡沫的先兆,但深層的市場邏輯仍然支持黃金的中長期前景。

🔸🔸🔸以下為黃金市場的三大現況🔸🔸

1/ 短期調整的觸發因素

沃什(Kevin Warsh)獲提名出任美聯儲主席,無疑是引發成為此次調整的主要導火線。其一貫鮮明的鷹派立場被市場解讀為美聯儲政策可能轉向更加緊縮的方向,進而打壓了投資者對進一步減息的預期。然而,值得留意的是,減息預期僅被推遲而非的延遲並未徹底消散,貨幣政策的長期走向仍存變數。

2/ 強勁的基本面支撐

沃什(Kevin Warsh)獲提名出任美聯儲主席,無疑是引發成為此次調整的主要導火線。其一貫鮮明的鷹派立場被市場解讀為美聯儲政策可能轉向更加緊縮的方向,進而打壓了投資者對進一步減息的預期。然而,值得留意的是,減息預期僅被推遲而非的延遲並未徹底消散,貨幣政策的長期走向仍存變數。

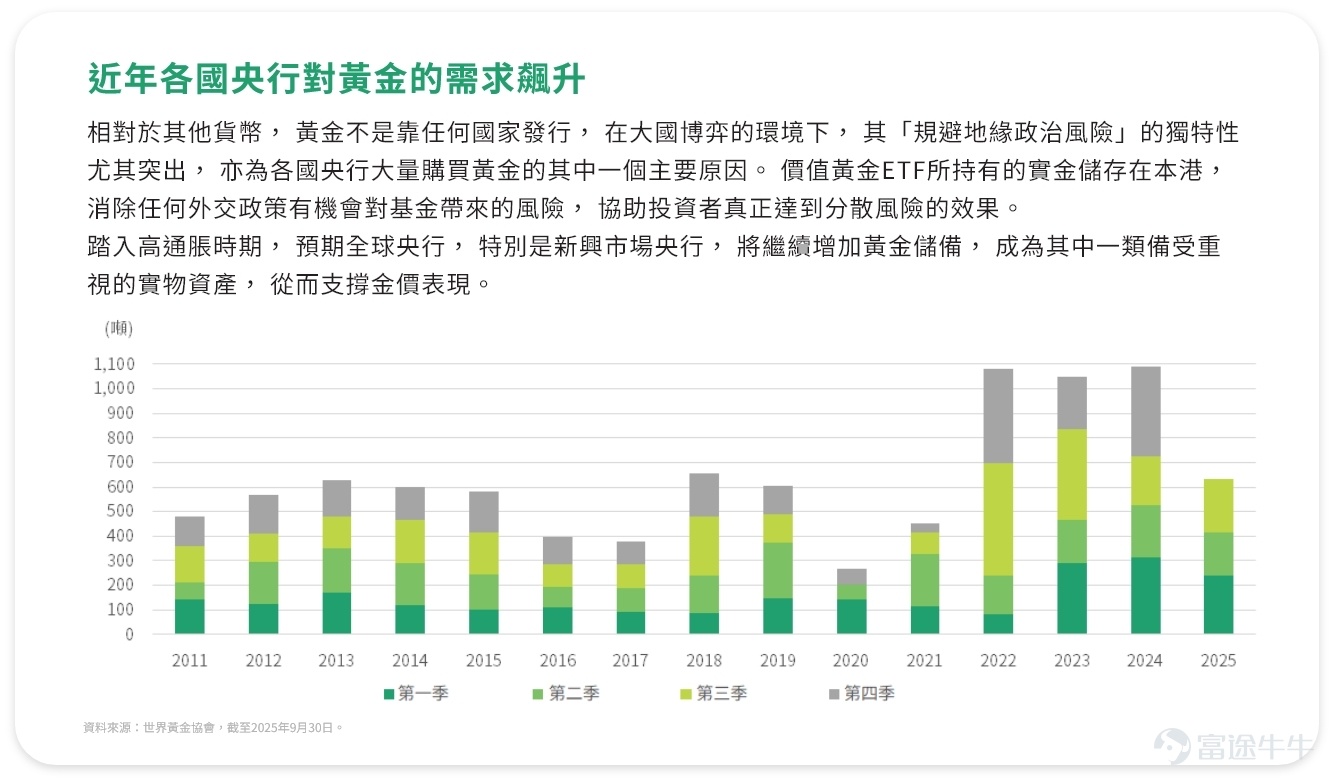

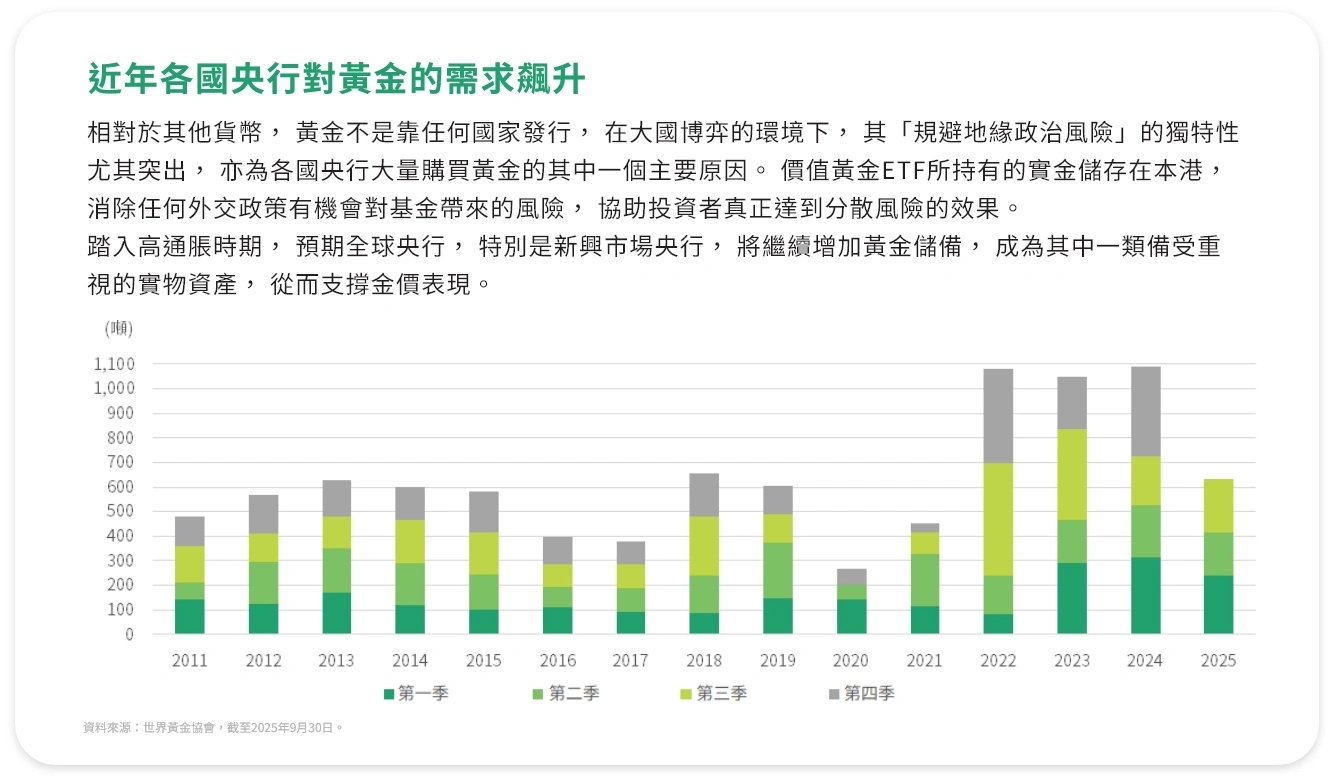

黃金的長期驅動因素依然穩健。全球央行近年持續增配黃金,年均規模達1,000噸;加上地緣政治的不確定性持續升溫,均為黃金提供了實質需求支撐。黃金作為對沖通脹與貨幣風險的核心工具,其戰略屬性不可動搖。此外,美國政府財政赤字無序擴張、全球債務處於極高水平,進一步強化了黃金的避險價值。2025年黃金總需求量首次超過5,000噸,反映出市場對黃金的真實需求。

3/ 結構性機遇

特朗普政策成為金價上升的推手。無論是關稅戰、軍事地緣布局調整,還是美元貶值信號,均間接支撐了黃金價格。當前資金流向顯示,投資者正從美債轉向黃金以對沖全球宏觀風險,這反映了資產配置格局的深刻變化。

黃金長期避險價值不變

黃金長期避險價值不變對投資者而言,理解黃金在投資組合中的核心價值,不在於捕捉短期漲跌,而在於把握其分散風險與穩定波動的作用。黃金與股票、信用資產的相關性較低,因此在高通脹和地緣衝突時期表現尤為突出。

我們認為,投資者可採用長期、分批、規則化的配置策略,而非頻繁擇時交易。對於穩健型組合而言,黃金可作為對沖通脹和系統性風險的「壓艙石」;對於進取型組合而言,則可在宏觀不確定性上升階段適度提高權重,以平衡整體回撤。

整體來看,黃金更接近於資產組合中的「保險資產」。在不確定性上升的時代,黃金的避險屬性與戰略配置價值依然突出。

趙善德 惠理基金ETF業務高級策略師

趙先生負責集團交易所買賣基金(ETF)業務的策略發展和推行,專責集團ETF資本市場業務,並推動集團ETF業務發展及策略定位。他在ETF產品開發、資本市場及基金營運方面擁有豐富專業知識。

(本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。)

趙先生負責集團交易所買賣基金(ETF)業務的策略發展和推行,專責集團ETF資本市場業務,並推動集團ETF業務發展及策略定位。他在ETF產品開發、資本市場及基金營運方面擁有豐富專業知識。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3