科技巨頭Capex再加碼!後市股價如何看?

亞馬遜業績前瞻:AWS增長提速 vs 自由現金流隱憂,誰將主導敘事?

$亞馬遜 (AMZN.US)$ 將於2月5日美股收盤後公佈2025財年第四季度業績。

核心財務指標

– 亞馬遜2025年第四季度收入市場預期爲2112.3億美元,同比增長12.48%。公司此前指引第四季度收入爲2060-2130億美元,隱含同比增速爲9.7%至13.4%。

– 預計每股收益爲1.96美元,同比增長5.35%。

– 在利潤方面,公司此前指引第四季度運營利潤爲210-260億美元。亞馬遜運營利潤通常接近上限,上限隱含增長率爲22.6%。

三大關注點

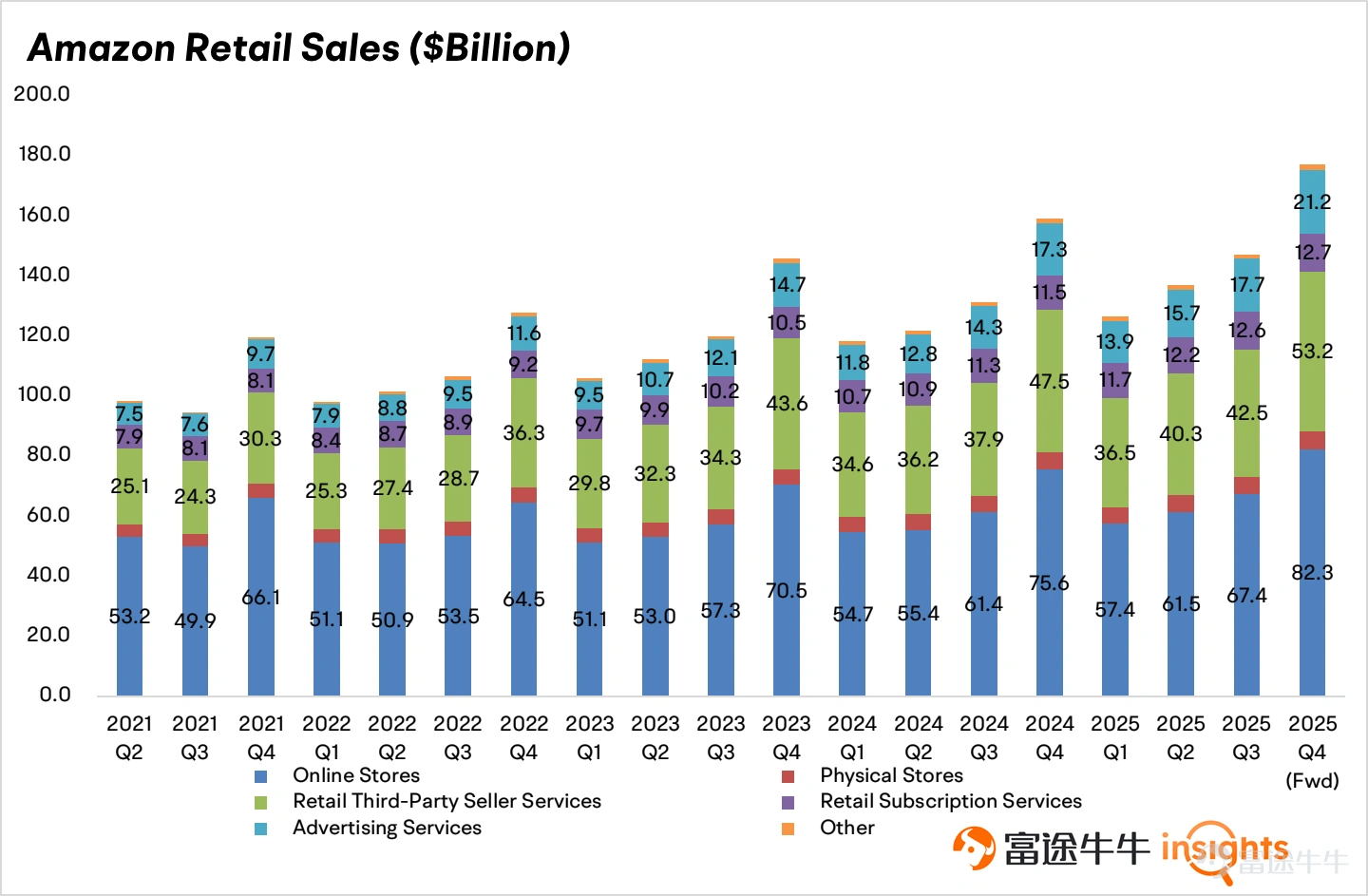

全球零售業務

上個季度,亞馬遜北美零售業務增長11%,其他地區增長14%。去年,亞馬遜繼續改善同日配送的履約能力,擴大雜貨品類,並增加配送地理覆蓋範圍。此舉有望使亞馬遜繼續提高其在美國零售業的電商滲透率。

廣告是亞馬遜另一個快速增長的領域,近幾個季度收入保持20%以上的增長率。Meta的四季度業績顯示在線廣告需求強勁,亞馬遜的電商廣告和流媒體廣告也將受益於這一趨勢。

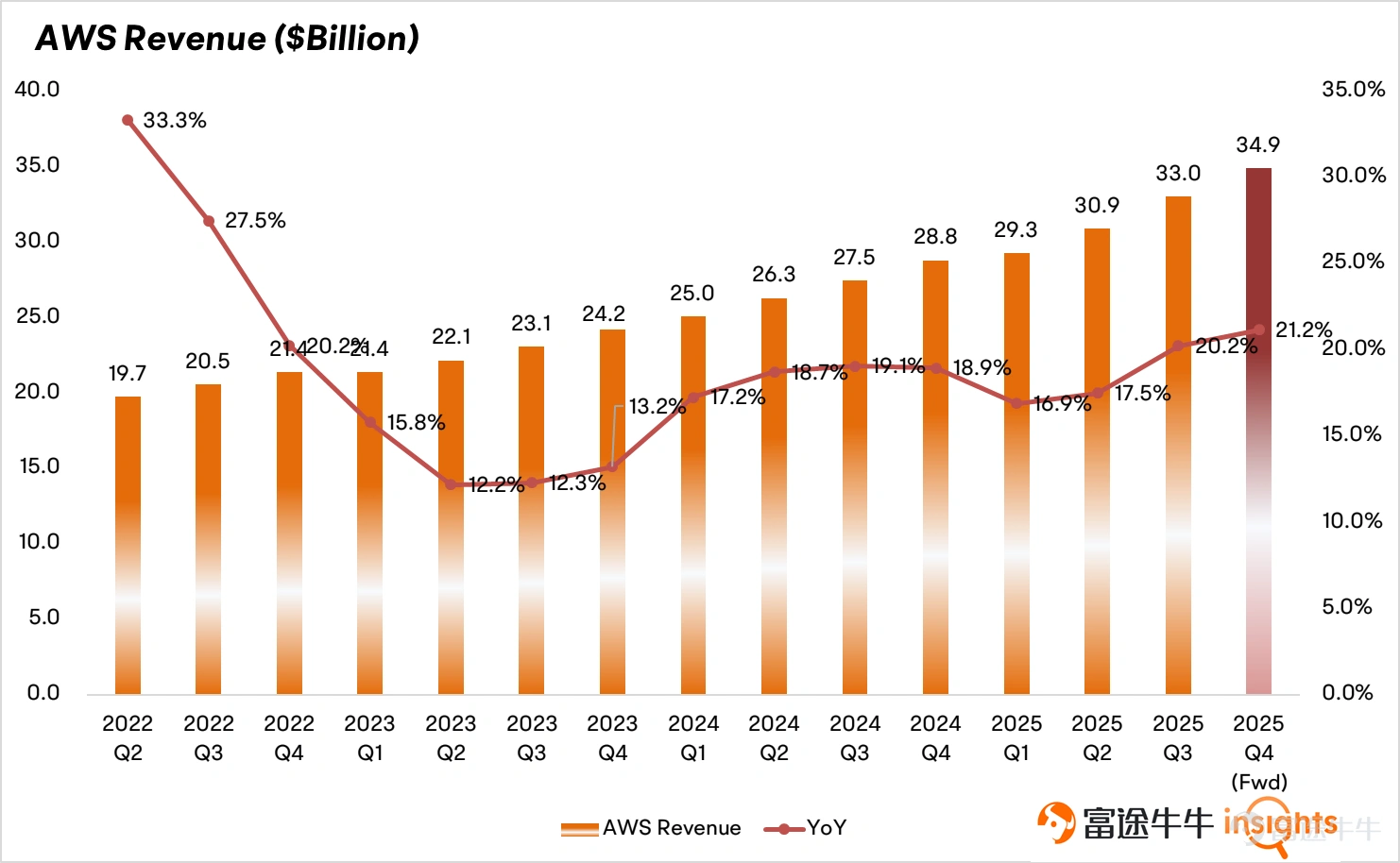

AWS雲服務

在2025年第三季度業績電話會議上,亞馬遜表示其AWS雲服務容量"有望在2027年前從2025年第三季度水平翻倍",這與之前幾個季度持續供應受限的基調形成鮮明對比。管理層還在2025年第三季度電話會議上指出,人工智能需求繼續超過供給,稱"我們目前可以實現在數據中心產能投產時立即轉化爲收入。"市場普遍預期AWS收入增長略高於20%,但投資者應警惕雲業務利潤率可能受壓。

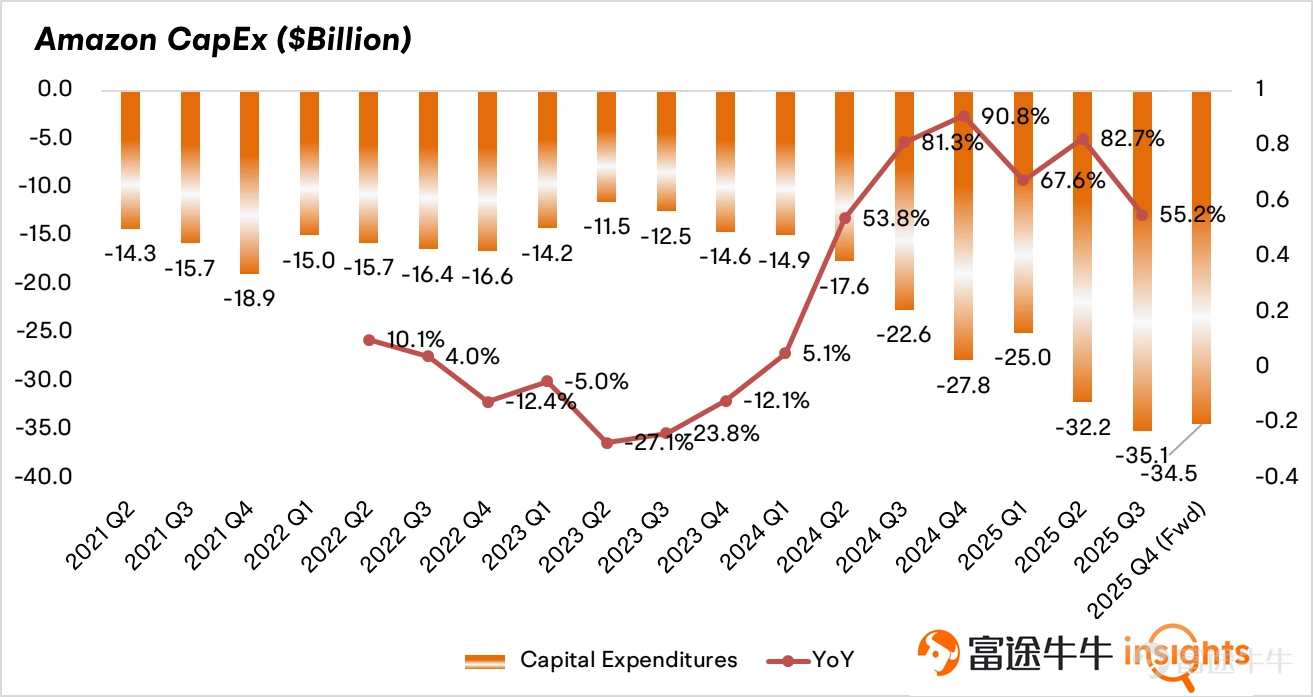

資本開支

亞馬遜2025年第三季度資本支出增加55.2%。此前市場普遍基於台積電產能安排下調了作爲ASIC行業老二的亞馬遜Trainium芯片在2026年的出貨量。因此亞馬遜將不得不更多地依賴英偉達等外部供應商提供AI芯片,導致進一步抑制其自由現金流。

期權市場信號

亞馬遜期權的看跌/看漲比率目前爲0.72,低於上一個業績期節的水平,表明看空動能有所減弱。引伸波幅(IV)數據顯示其波動率爲46.74%。過去業績公佈後的第一個交易日,股價平均波動6.22%。

催化劑 & 風險提示

– 潛在利好因素:廣告行業復甦;雲服務需求強勁

– 需要關注的風險:宏觀經濟放緩

– 估值:亞馬遜的市盈率爲33.7倍,處於過去五年曆史區間的39百分位。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

14

14