沃什接棒鮑威爾,聯儲局進入新時代?

以史為鑒!美聯儲「換帥」如何影響美股?一文詳解沃什時代的危與機

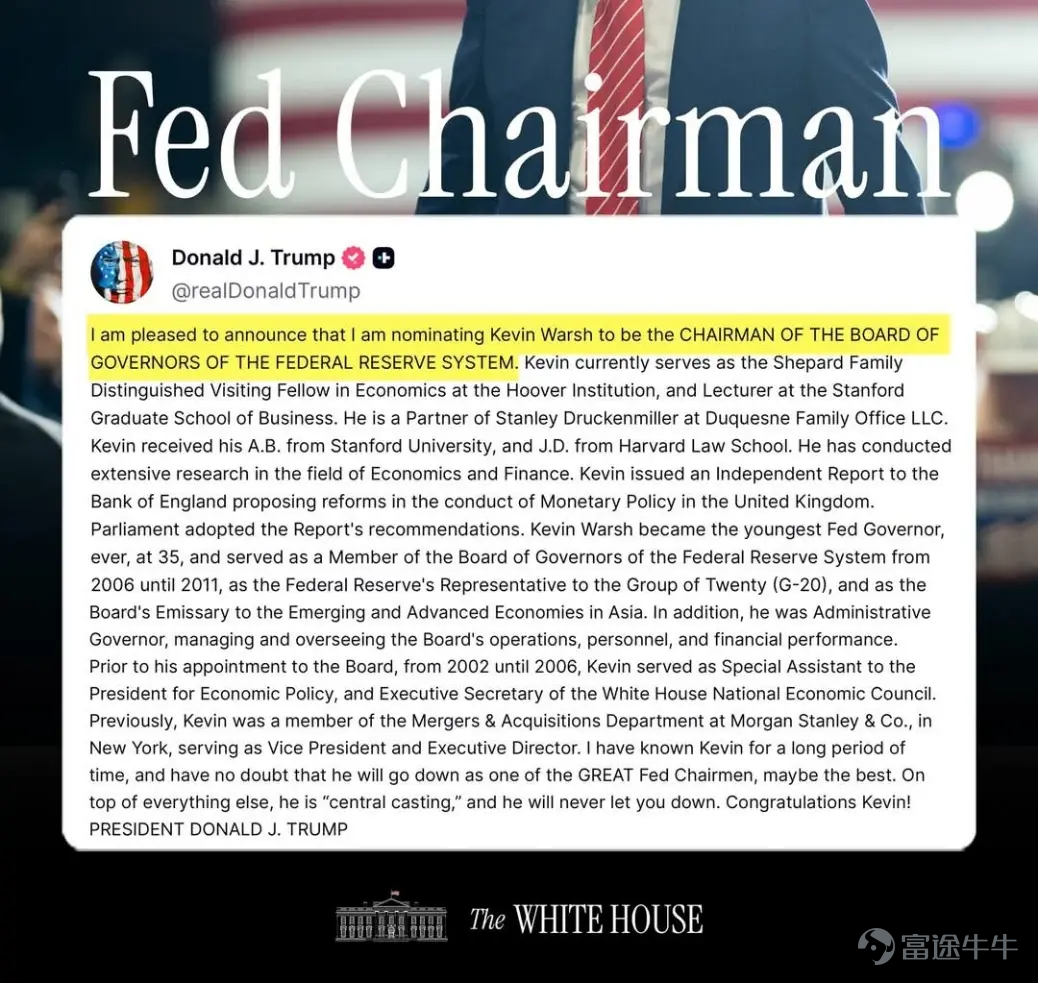

美聯儲權力交接大戲即將上演——前理事凱文·沃什已獲總統提名,預計將於今年5月接棒鮑威爾,這一提名還需獲得參議院批準。

歷次美聯儲換屆,會對美股產生什麼影響?這位新任掌舵者究竟是何許人也?他將如何擘劃下一階段的貨幣政策藍圖?又將給全球資產價格帶來怎樣的沖擊與重估?市場屏息以待之際,本文將帶領牛友們一探究竟,提前鎖定潛在的布局機會。

美股將面臨怎樣的「沃什沖擊」?

沃什一直被外界看作最為「鷹派」的人選,因此這一人選決定令貴金屬市場經歷了史詩級的暴跌。

而從歷史數據來看,「新官上任」往往成為美股震盪的催化劑。據巴克萊銀行統計,自1930年以來,凡美聯儲新主席履新,美股在隨後的半年內往往面臨嚴峻考驗:首月、首季及半年的平均回撤幅度分別為5%、12%和16%。這一跌幅,遠超市場在常規年份的平均波動表現。

Wedbush Securities分析師表示,特朗普總統選擇沃什擔任下一任美聯儲主席可能會在短期內擾亂市場,直到今年晚些時候局勢才會明朗化。該行強調,過渡期將充滿波折。從現在到5月,如果負面勢頭持續,該行認為股市「下行風險大于上行風險」,因為投資者會重新評估高貝塔系數股票的配置,并轉向那些具有持久、實際增長的公司。

不過,拉長時間看,美聯儲換屆或許是短期的噪音。回看歷史,從1979年8月至今,美聯儲主席共有5人,分別是沃爾克、格林斯潘、伯南克、耶倫和鮑威爾。

復盤歷任美聯儲主席的成績單:格林斯潘以近20年長周期創造了290%的升幅神話;而鮑威爾雖然面臨疫情熔斷與高通脹的雙重夾擊,依然交出了147%的亮眼答卷,年化回報并不遜色。這證明了即便在利率大幅波動的宏觀環境下,美股依然具備強大的韌性與修復能力。

這位「新掌門」究竟何許人也?

根據華創證券研究,從身份和背景履歷來看,沃什是前美聯儲理事、三棲精英、特朗普「自己人」。

1)猶太人,法學博士(非科班)。

2)橫跨政、商、學三界,曾在小布什政府任職,35歲就任美聯儲歷史上最年輕的理事,金融危機實戰專家(參與2008年金融危機救助和決策);有華爾街背景,曾任摩根士丹利并購與資本市場高管,也在多年內任職斯坦福大學研究員和講師。

3)特朗普曾多次公開贊揚沃什,岳父是特朗普長期好友及共和黨重要捐助者。

從政策傾向來看,沃什更多是靈活務實者、過度QE批評者(支持縮表),聯儲改革派。

其一,在通脹問題上較為靈活。沃什曾以「通脹鷹派」著稱,但近年以來認為,疫后的通脹源于美聯儲過度印鈔和財政過度支出(貨幣主義色彩),當前AI帶來的生產力提升和去監管可提高非通脹型增長(non-inflationary growth),視關稅為一次性價格沖擊,支持更快降息而不擔心通脹反彈。

其二,從金融危機至今,一以貫之的過度QE批評者,支持縮表。沃什認為QE讓美聯儲充當了財政角色,呼吁財政部與美聯儲達成新協議,以更好地協調資產負債表和削減聯邦債務成本,縮小資產負債表將為降息鋪平道路,同時避免過度通脹。

其三,聯儲改革派,美聯儲應該更小、更專注專業、更有戰略經濟視角。批評美聯儲從「專業央行」逐步變為「全能政府機構」,每次擴大干預范圍,都會導致債務累積、資本錯配、機構邊界模糊,進而迫使下一次更激進的干預。在社會議題上越權且低效,不應涉足氣候、平等、社會議題。美聯儲的「數據依賴」缺乏實際價值,沉迷短期預測,過度依賴「前瞻性指引」,試圖通過輿論影響市場,不利于政策審慎性與核心使命達成。

沃什的三大改變如何影響市場?

華創證券認為,相比于目前的美聯儲決策體系,對市場而言,沃什有三個非常重要的改變:美聯儲決策機制的變化、新的通脹理論、反對過度QE和支持縮表。

一、美聯儲決策機制變化

沃什批評目前「數據依賴+前瞻指引」框架,數據依賴過于「后顧」,前瞻性指引是試圖通過輿論影響市場,不利于政策審慎性和靈活性。其可能減少溝通,轉向更具戰略前瞻性的框架,即基于對經濟長期趨勢的判斷(比如AI驅動的生產力繁榮和去監管化帶來無通脹增長)來制定政策。

短期影響:市場已對美聯儲的前瞻溝通「上癮」,缺失前瞻指引的緩沖和「話術安撫」,在尚未適應之前,經濟數據的波動,反而可能會加大市場的波動。

中期影響:沒有「前瞻指引囚徒」的束縛,美聯儲的行動可能更為靈活(比如2021年通脹暫時論可能滯后了加息周期的開啟)。若市場逐步適應,對美聯儲話術和預測「斷奶」,彼時的政策會更可預測(基于實際行動而非言語,不會出現「行動鴿派/鷹派,表態鷹派/鴿派」的困惑),市場波動反而可能會降低。

二、新的通脹理論

沃什認為關稅是一次性價格沖擊,不會帶來持續通脹。AI帶來的生產力繁榮和去監管,將提升增長潛力,帶來無通脹的增長,支持更快降息而不用擔心通脹反彈。這一敘事,可能也會成為沃什提出的基于戰略視角的更前瞻的框架判斷。目前美聯儲對前者已有共識,但對后者尚無公開定論。

短期影響:較小,今年大幅度降息的概率較低。其一,沃什支持「更快降息」,但并沒有短期「大幅降息」的相關表態。其二,上任伊始,面對意見分裂和數據依賴的美聯儲,在沒有看到就業進一步走弱(新增非農就業再度下滑,失業率繼續攀升)的情況下,沃什可能既難以說服FOMC其余「鷹派」票委和市場(生產力繁榮的敘事需要時間驗證),也不符合其以專業性維護美聯儲獨立性的人設。其三,沃什被提名后,降息預期僅小幅升溫,仍預計今年降息2次。

中期影響:若沃什領導美聯儲在這一敘事下達成共識,依據其「允許更低的利率而不引發通脹」的大趨勢判斷,將進一步打開降息空間。其影響取決于美國生產力繁榮從「敘事」到「落地」。如果逐步證真,美國高增長+低通脹,與美聯儲而言可帶來縮表的空間。更重要的是,美國財政赤字化的敘事也將扭轉(稅基擴大+兜底性支出減少),中長期利多美元資產。如果證偽,這一敘事和2021年鮑威爾的通脹暫時論并沒有本質區別。

三、反對過度QE,支持縮表

沃什反對的是過度QE以及將其作為常規工具,并不是完全否定QE(在金融危機期間支持QE1,視其為「危機應對創新」,但反對QE2)。支持縮表,但沒表態是現在縮表。

短期影響:目前可能沒有再度縮表的空間。隨著去年四季度美國貨幣市場利率波動加大并突破利率走廊上限,美聯儲在去年12月已停止縮表,并重啟「儲備管理購買」操作以將準備金持續維持在充足水平,進而增加貨幣市場流動性,緩和貨幣市場利率波動。目前再重啟縮表,大概率只能是引發貨幣市場流動性危機(比如2019年)以及長端利率的上行(由期限溢價上升帶動)。

中期影響:正常情況下,再次縮表的空間需取決于生產力繁榮敘事下的進一步降息。若出現危機,QE大概率還是必選項,但力度和時間會弱于以往幾輪。

接下來該關注什麼?

東吳證券表示,「沃什交易」或持續至5月沃什正式上任后反轉。由于沃什仍將在正式就任前維持獨立性「面孔」,因此當前的「沃什交易」或于2-4月延續。市場真正認清沃什「似鷹實鴿」或仍需等待至其正式就任美聯儲主席之后。

不過根據程序,沃什的提名將首先提交至參議院銀行委員會舉行聽證會,屆時他在聽證會上證詞,應該能讓投資者將更好地了解他作為美聯儲主席的優先事項。

景順首席全球市場策略師布萊恩·萊維特在一份報告中表示,沃什的證詞還將為市場參與者提供一個機會,深入了解他潛在的政策重點以及他的方法與鮑威爾的方法有何不同。我們認為沃什的鷹派立場不會像市場預期的那樣強硬,也不會像他過去的所作所為所暗示的那樣強硬。

富國銀行投資研究所全球股票策略師道格·比斯則在報告中表示:如果沃什被確認為美聯儲主席,他將不會把重點放在降低利率上,而是會繼續倡導縮減美聯儲的資產負債表(QT),這可能會導致美聯儲與財政部更緊密的合作。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(4)

發表評論

76

235