馬斯克的「太空帝國」:SpaceX申請部署百萬衛星 + 年利潤約80億美元,這盤大棋藏著哪些投資機會?

SpaceX近期動作頻頻!

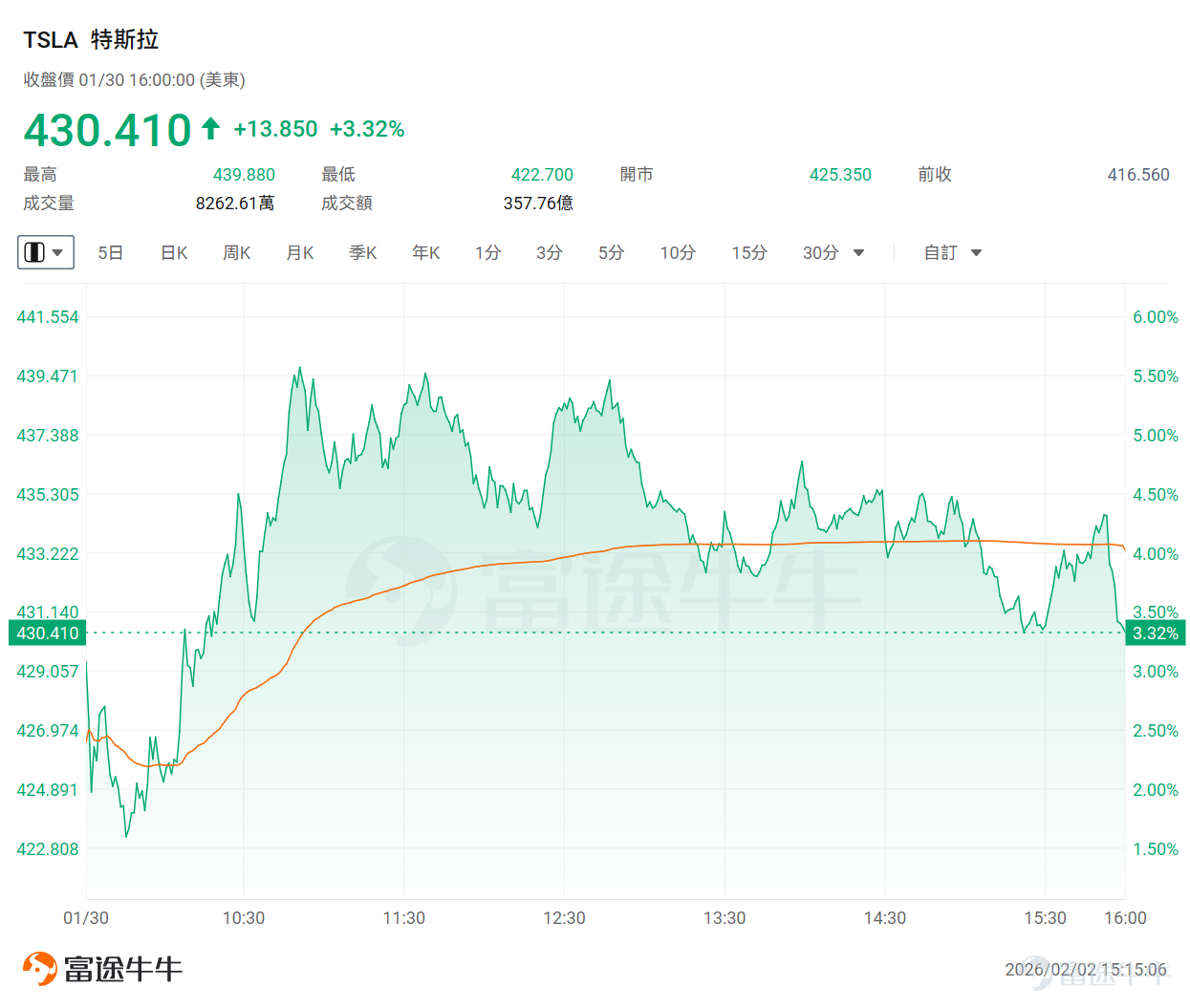

首先,據報道SpaceX正在考慮與 $特斯拉 (TSLA.US)$進行潛在的合并,同時也在評估另一種方案——與人工智能公司xAI進行整合。儘管該計劃尚處早期階段,但「馬斯克帝國」的協同效應已引發市場熱議。這一消息也刺激了特斯拉上週五逆市上漲逾3%。

同時,SpaceX展現了其宏大的技術野心,已正式向美國監管機構申請發射100萬顆衛星,旨在打造全球首創的「軌道數據中心」。該計劃擬利用太空的太陽能資源與天然冷卻優勢,徹底翻轉數據處理模式。

最令投資者振奮的是首次披露的財務數據:SpaceX去年實現150億至160億美元收入,EBITDA利潤約80億美元。這份亮眼的成績單不僅揭開了其強大的變現能力,也為市場對其未來IPO的估值空間打開了無限想像。

部分銀行目前預計,SpaceX在IPO時的估值可能超過1.5萬億美元,融資規模或將突破500億美元。這一估值水平將使其成為全球規模最大的IPO之一。

除了SpaceX外,美國宇航局(NASA)正為時隔五十多年的重返月球計劃邁出關鍵一步,其「阿耳忒彌斯」登月計劃的首次載人繞月飛行任務「阿耳忒彌斯2號」有了新進展。NASA開始為期兩天的模擬倒計時,為新型登月火箭的燃料加注做準備。

整體來看,2026 年註定是航天產業從「概念炒作」轉向「商業變現」的關鍵一年。SpaceX 的盈利模式驗證,無疑為整個產業注入了強心針。

本文將深度拆解:

🔍戰略穿透:解析SpaceX近期密集動作背後的「商業閉環」邏輯。

💰投資指南:盤點SpaceX產業鏈中值得佈局的核心概念股標的。

SpaceX近期密集動作背後的邏輯是什麼?

① 為何馬斯克考慮將SpaceX與特斯拉或xAI合并?

過去幾日,圍繞「馬斯克旗下公司大合并」的傳聞一時間甚囂塵上。據知情人士透露,馬斯克正評估合并SpaceX、特斯拉與xAI的可能性,但相關討論仍處于早期階段。

事實上,這表明了全球首富馬斯克正在權衡如何整合其龐大的商業版圖。分析指出,若這一系列動作落地,將整合火箭發射、星鏈衛星網絡、電動汽車、社交媒體平台及生成式AI技術,構建全球科技領域的「超級生態體」。

具體來看,SpaceX不僅僅是一家公司,其通過Starlink網絡實現天地一體數據傳輸,實現火箭發射、衛星通信、能源獲取到AI應用的全棧式整合。

SpaceX商業模式是一個不斷強化拓展的生態閉環。火箭發射業務在SpaceX體系中已脫離了單純「賣水人」的角色,而是SpaceX的戰略基石和價值放大器,構成「低成本太空準入→規模化空間服務→星際探索」的第一驅動力。

整體來看,彭博社指出,馬斯克為SpaceX勾勒的宏大愿景之一,是將數據中心送入太空,用于為AI執行復雜計算任務。不同的合并方案,可能分別服務于這一愿景的不同部分。

② 為何SpaceX本次要布局如此大規模的衛星發射計劃?

據報道,SpaceX正在規劃一套被稱為「軌道數據中心系統(Orbital Data Center system)」的衛星網絡,其申請發射并運營一個由至多100萬顆衛星組成的星座。這些衛星將運行在500公里至2000公里的不同軌道殼層中。

這項史無前例的計劃并非空中樓閣,其落地邏輯緊扣SpaceX的核心業務能力:

星艦(Starship): 如此高頻、大規模的發射必須依賴SpaceX更強大的星艦系統,其低成本、高載荷的特性是部署百萬顆衛星的唯一底氣。

資本市場: 據媒體報道,SpaceX正籌備首次公開募股(IPO),其核心目的之一正是為這個耗資巨大的「太空數據中心」項目籌集資金。

根據國聯民生海外研究表示,本次SpaceX大規模佈局衛星發射計劃,核心原因還是在於低軌空間的有限性。據統計,自「星鏈」掀起低軌星座競賽潮以來,全球已提交300多份星座計劃、或將部署超百萬顆衛星,太空正變得越來越「擠」。考慮衛星軌道運動安全距離,在同層與跨層星間最小安全距離均為50千米的情況下,300至2000公里低軌空間僅能容納17.5萬顆衛星。空間上限的明確使得衛星產業具有類似貴金屬般的終局供給確定性。

在此背景下,「(先發)時間即空間,空間即資源」的行業發展觀點影響著每一位航天市場參與者。除了搶配額,AI產業浪潮擴散帶來的算力機會亦是助推衛星業務發展的需求要素。

在申請中,SpaceX指出地球上人工智能數據中心的能源成本不斷攀升,軌道數據中心建設是滿足日益增長的人工智能計算能力需求的最有效方式。此外,公司還表示將布局能夠利用SpaceX更強大的星艦飛船快速發射太空數據中心,這對于使用下一代衛星升級星鏈系統也至關重要。在能源方面,這些衛星將利用太空光伏技術,在「500公里至2000公里高度、30度傾角的太陽同步軌道」上運行。這些軌道數據中心還將使用「光鏈路」或激光與星鏈連接,利用現有的衛星互聯網系統將流量路由到地面用戶。

③ SpaceX這份財務數據揭露了什麼?

路透社援引兩位知情人士稱,埃隆·馬斯克旗下SpaceX去年實現150億至160億美元收入,EBITDA利潤約80億美元。

這一組罕見披露的財務數據,讓市場首次看清SpaceX的「賺錢能力」,也迅速推高了對其IPO體量的想象。知情人士表示,公司計劃在今年晚些時候上市,目標日期定在馬斯克55歲生日(6月28日)前后。

從業務結構看,SpaceX的盈利能力高度集中于Starlink(星鏈)。知情人士稱,馬斯克的衛星互聯網系統星鏈已成為公司絕對的營收主力,貢獻了公司約50%至80%的收入。星鏈產生的穩定現金流,不僅支撐了商業擴張,也成為SpaceX持續投入重型火箭Starship研發的核心資金來源。

此外,馬斯克預計,Starship今年將開始執行商業載荷發射任務,該火箭自2023年以來已完成11次測試發射。更長遠來看,Starship被設想用于部署太空AI數據中心,這一構想與SpaceX擬議中的xAI合并高度相關,但仍處于早期、高風險階段。

哪些機會值得關注?

SpaceX最大的長期投資者包括Peter Thiel的Founders Fund、137 Ventures以及 Valor Equity Partners等創投公司。富達投資和谷歌也是重要的投資者。

SpaceX在九月初以高達85億美元的現金和價值高達85億美元的SpaceX股票,從迴聲星通信收購用於衛星和行動通訊的AWS-4和H-block頻譜許可證。由於其中的換股協議,買進迴聲星通信也等同擁有SpaceX的股票。

牛牛也整理了SpaceX相關概念股,供投資者參考:

馬斯克的「控股版圖」

馬斯克的「控股版圖」$特斯拉 (TSLA.US)$和Space X是馬斯克商業帝國的「雙子星」,在此前的訪談中,馬斯克暗示將啟動一項名為「銀河之心」(Galaxy Mind)的新計劃,旨在整合SpaceX、特斯拉和xAI三大公司的核心能力,向深空部署由太陽能驅動的AI衛星。具體而言,這一藍圖的實現依賴于三家公司的明確分工與協作:

SpaceX:提供成熟的火箭發射與航天器制造能力,負責將AI衛星部署到深空軌道。

特斯拉:憑借其在太陽能和電池技術領域的積累,為衛星提供高效、持久的能源解決方案。

xAI:負責開發能在衛星上大規模運行的前沿人工智能模型。

核心競爭對手隨著SpaceX的估值抬升,其競爭對手們可能因「行業熱度」上漲,但中長期來看,這些公司的稀缺性也可能會消失,若SpaceX上市,資金可能會從 $Rocket Lab (RKLB.US)$ 和 $AST SpaceMobile (ASTS.US)$ 中撤出,轉而擁抱 SpaceX。

$Rocket Lab (RKLB.US)$ :被市場公認為「小號 SpaceX」,也被投資者們稱為「小火箭」,是目前全球唯二能實現常態化、高頻率成功發射的民營航太公司;它不僅憑藉高可靠性的小型火箭 Electron 站穩腳跟,更透過「太空系統」業務成功轉型為集衛星製造、軟體與發射於一體的端到端服務商,是美股市場中唯一業績兌現良好、且最具「SpaceX 代餐」稀缺性的太空龍頭,其正在研發的中型可回收火箭 Neutron 被視為未來打破 SpaceX 獵鷹 9 號壟斷局面的關鍵王牌。

$AST SpaceMobile (ASTS.US)$:被市場視為「太空版 AT&T」或「手機直連衛星」賽道的領頭羊,其核心願景是構建全球首個天基蜂窩寬帶網絡,利用巨型低軌衛星充當「太空基站」,讓地面的普通智慧型手機無需修改硬體、無需購買專用設備(如鍋蓋天線)即可直接連接衛星信號;儘管面臨 SpaceX 星鏈的激烈競爭,但憑藉與 AT&T、Verizon、Vodafone 及 Google 等巨頭的深度綁定和專利壁壘,它成為美股市場中押注「消滅信號死角」這一萬億級通訊變革最具爆發力(同時也是高波動)的純血標的。

$Firefly Aerospace (FLY.US)$:是目前商業航太領域中「僅次於頭部雙雄(SpaceX/Rocket Lab)」的實力派黑馬,憑藉成功入軌的輕型火箭 Alpha 在美國國防部的「快速響應發射(Tactical Space)」任務中嶄露頭角;與單一發射商不同,它擁有一條高壁壘的「地月生態鏈」,其 Blue Ghost 月球登陸器手握 NASA 商業載荷大單;這家公司正通過與軍工巨頭 Northrop Grumman 合作研發中型火箭 (MLV) 以填補市場空缺。

合作夥伴SpaceX 上市是合作夥伴的「強心針」,意味著手裡擁有更多的現金,履約能力更強。

$迴聲星通信 (ECHO.US)$:2025年9月,SpaceX收購了回聲星通信用於衞星和移動通信的AWS-4和H頻段頻譜許可證。這筆交易的支付方式獨特,包含高達85億美元的現金以及價值85億美元的SpaceX股票。彼時SpaceX約4000億美元的估值,這部分股權大約佔SpaceX總股份的2%左右。此外,SpaceX還同意承擔回聲星通信截至2027年11月約20億美元的債務利息。

$Planet Labs PBC (PL.US)$:Planet Labs與SpaceX的關係可以用一句話形容:「長期且深度的乘客與司機關係」。PlanetLabs擁有世界上最大的對地觀測衛星群(數百顆),這些衛星壽命較短(約3-5年),需要高頻率的補發和更新。Planet Labs是SpaceX 最忠實的商業發射客戶之一,其業務連續性高度依賴SpaceX火箭的按時發射。

$亞馬遜 (AMZN.US)$:亞馬遜與SpaceX的合作是一場頗具戲劇性的商業轉折。作為藍色起源(Blue Origin)的母公司,亞馬遜長期被視為SpaceX在商業航天領域的主要競爭對手。然而,由于藍色起源的新格倫火箭研制進度延遲,亞馬遜不得不調整策略,于2025年轉而委托SpaceX發射24顆柯伊伯(Kuiper)衛星。

星鏈業務相關$T-Mobile US (TMUS.US)$:星鏈商業化的「頭號盟友」與落地先鋒,T-Mobile 是 SpaceX 「手機直連衛星(Direct to Cell)」業務最重要的電信合作夥伴。雙方簽署了名為「Coverage Above and Beyond」的歷史性協議,核心突破在於「無需更換手機」——利用 T-Mobile 現有的 5G 頻譜,將 Starlink 衛星直接當作「太空基站」使用。這不僅幫助 T-Mobile 解決了地面信號死角問題,更為 SpaceX 打開了龐大的大眾消費市場,是星鏈服務從「小眾寬帶」邁向「大眾電信」的關鍵變現通路。

$高通 (QCOM.US)$:連結天地通訊的「底層技術賦能者」 如果說 T-Mobile 提供了「路」(頻譜與用戶),高通則提供了「車引擎」(晶片)。作為全球通訊晶片霸主,高通正與 SpaceX 展開深度合作,致力於優化 5G NTN(非地面網絡)標準。SpaceX 需要高通的手機調制解調器(Modem)與射頻前端技術支持,確保未來的智慧型手機都能高效、低功耗地「聽懂」衛星信號。高通是實現衛星通訊標準化、讓衛星功能成為手機「標配」的關鍵硬體推手。

投資公司1. $谷歌-A (GOOGL.US)$& $美國銀行 (BAC.US)$:Google 是 SpaceX 最重要的早期戰略股東之一(持股約7%),雙方在雲端與邊緣計算上有深度綁定;而美國銀行則曾參與SpaceX的融資。

若SpaceX上市:對Google而言,這是一次巨大的「資產重估」,當年9億美元的投資現值可能翻數十倍,將直接美化財報中的投資收益;對BAC而言,這意味著能賺取巨額的IPO承銷費並收回債務風險。這兩者屬於「躺贏」的既得利益者。

2. $Destiny Tech100 (DXYZ.US)$ & $Entrepreneur Private-Public Crossover ETF (XOVR.US)$:這兩隻基金是目前個人投資者在二級市場買入SpaceX 的唯一「溢價通道」。它們的商業模式是「囤積稀缺的私有股權並加價賣給個人投資者」。

若SpaceX上市:這對它們是毀滅性的「殺估值」打擊。雖然上市前夕股價會因炒作暴漲,但一旦SpaceX正式掛牌,投資者可以直接買正股,沒人會再願意支付DXYZ目前高達100%+的溢價。屆時,DXYZ的股價將會發生劇烈回調(從溢價跌回淨資產價值),喪失其稀缺性。

總結

綜觀全局,SpaceX 這一系列密集動作——從「軌道數據中心」的宏大申請、xAI 與特斯拉的跨界整合,到亮眼的財務數據首度曝光——無不昭示著馬斯克的商業帝國正從單點突破邁向「全棧式閉環」。

SpaceX 的成功不僅是其個別企業的勝利,更為Rocket Lab、AST SpaceMobile等後來者劃定了價值座標。對於投資者而言,這是一場科技、能源、通訊與人工智慧四股巨浪的匯流。在太空經濟這片新藍海中,誰能率先完成「天地一體」的閉環,誰就將掌握未來十年全球競爭的「銀河鑰匙」。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(8)

發表評論

57

164