SK海力士業績大超預期!存儲繼續升?

閃迪Q2復盤:業績炸裂、動態PE約10倍、多年協議+預付款——還能重估到哪?

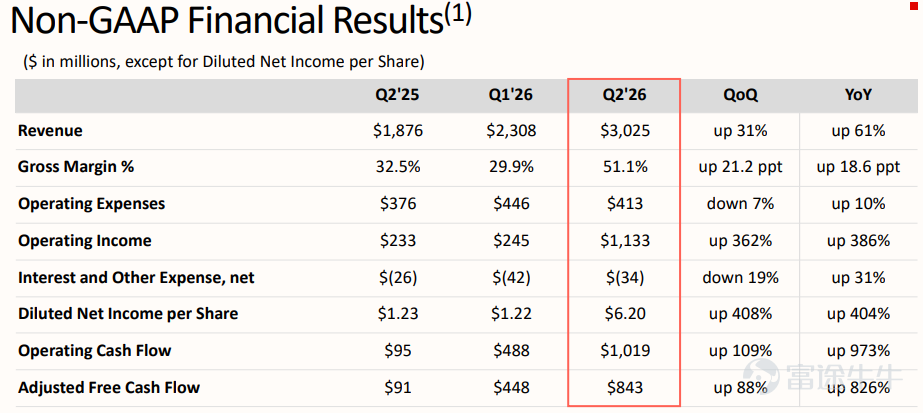

$閃迪 (SNDK.US)$ 的 FY2Q26業績和FY3Q26指引,不僅明顯超出公司自己此前的指引,也全面超出華爾街一致預期。

但更大的看點不止是誇張增長的盈利能力,而是戰略層面的轉向:公司正在釋放信號——閃迪的敘事可能正從「靠出貨量的週期波動」,走向「更強的定價權 + 數據中心結構佔比提升 + 更緊的合同模式(多年協議+預付款)」。

業績快覽

這次FY2Q26的超預期,本質上是價格與結構(mix)驅動,而不是「放量」。

– 收入:$3.025B(環比 +31%,同比 +61%)

– Non-GAAP毛利率:51.1%,顯著高於公司此前給的41%–43%區間。管理層解釋:核心貢獻來自更高的價格,成本下降也符合預期。

– 量vs價:bit 出貨環比僅低個位數增長,但ASP/GB(每GB售價)上行 mid-30%(30%+)——價格才是主引擎。

– 產品結構:數據中心收入$440M,環比+64%,明顯跑贏其他終端市場。

四個需要關注的點

1)FY3Q「高毛利劇本」:bit 更少、供給更緊、利潤更猛

– FY3Q26 指引:收入 $4.4B–$4.8B,Non-GAAP GM 65%–67%,Non-GAAP EPS $12–$14

– 公司預期:Q3 比 Q2 更 undersupplied

– 但同時指引:bits 環比 mid-single-digit 下滑

把這幾條放一起,意思非常直白:即使出貨量更少,價格與結構也必須強到足以「蓋過」量的下滑。這跟傳統「靠放量修復」的NAND反彈不太一樣,更像是一種「階段性制度切換」。

順帶做個粗算:如果按 EPS 中值 $13 來估,Q3 淨利潤會超過20億美),年化相當於80億美)。如果按盤後市值約 900億美元來看,對應的動態PE大約在 11x 左右。

2)Multi-year agreements + 預付款:可能在重寫 NAND 的「合同遊戲規則」

管理層反覆強調:AI 帶來的需求是一個 step change(臺階式抬升),正在把客戶行爲從「季度談判」推向 multi-year agreements(多年協議)。

關鍵在於,公司把多年協議的「要害條款」也說得很明確:期限、價格、數量、覆蓋範圍、以及預付款(prepayments)。

更重要的是:公司確認已經簽署並完成交付了至少一份包含預付款的協議,而且還有多份在推進隊列。

這點爲什麼值得單獨拎出來?因爲「漲價」可以是週期性的,但合同結構一旦改變,估值框架就可能跟着變:如果預付款與多年期承諾從個案擴散成常態,NAND 的現金流可能會越來越像「半簽約的基礎設施輸入項」,而不是「每季度拍賣一次的波動品」——可見度上來,市場給的波動折價(甚至估值折價)就可能下降。

3)數據中心需求的「可選上行」:exabyte 預測三次上修,KV cache 還沒算進基準情景

管理層披露:其對 2026 年數據中心 exabyte 增速的內部判斷,在三個預測週期裏持續上修到 high-60%(60%+)。同時強調:這次業績週期的測算裏,並沒有把更多 CapEx 上修假設算進去。

針對 NVIDIA 在 CES 提到的 key-value (KV) cache,管理層明確:這部分需求尚未計入當前討論的需求數字。

初步量級判斷:KV cache 可能在 2027 年額外帶來約 +75–100 exabytes,再下一年甚至可能大致翻倍。

結論-關鍵增量:數據中心這條線在「基準假設」之外,可能還藏着一層額外上行空間。如果這些新增的推理/緩存/存儲需求開始真實體現在訂單裏,並進一步進入多年協議框架,故事張力會更強。

4)供給側鎖定:JV 延長到 2034,短期穩供給,長期帶來 COGS 變量

公司把與 Kioxia 的 JV 延長至 2034 年 12 月 31 日,並披露了一筆不小的製造服務承諾:

– 2026–2029(自然年)支付 $1.165B(11.65億美元) 給 Kioxia 的製造服務

– 該成本將會在未來 9 年裏通過 **COGS(銷貨成本)**逐步體現

短期看,這更像是爲了在供給偏緊的環境下鎖住供給確定性;長期看,它會變成「穿越週期毛利率(through-cycle margins)」討論中的一個結構變量——因爲不管緊不緊,這條成本攤銷路徑都會在模型底下持續存在。

結論

FY2Q26和FY3Q26的強勢盈利能力是表層,更深層的核心是:公司正在把敘事從「單位驅動的週期波動」,推向「定價權 + 數據中心 mix + 多年協議(含預付款)的合同化框架」。

當然,風險也很清楚:如果供給緊張緩解、客戶議價權回擺,或者多年協議擴散速度不及預期,那麼「重估空間」就會被迅速重新定價。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(8)

發表評論

22

90