科技巨頭Capex再加碼!後市股價如何看?

微軟敲響警鐘:AI正在吞噬軟件巨頭利潤

作者 | Eric

全球軟件龍頭 $微軟 (MSFT.US)$ 在盤後公佈FY26Q2業績,如果你只看表面的營收和利潤數據,會覺得這是一份完美的答卷。但在盤後交易中,微軟股價卻暴跌,這與同樣大幅上調資本開支卻股價大漲的 $Meta Platforms (META.US)$ 形成了鮮明對比。

究竟是什麼嚇壞了投資者?讓我們剝開數據的外衣,看看這份業績的真實成色。

表面光鮮的超預期業績:

單看核心財務指標,微軟依然表現穩健,幾乎每一項都超市場預期:

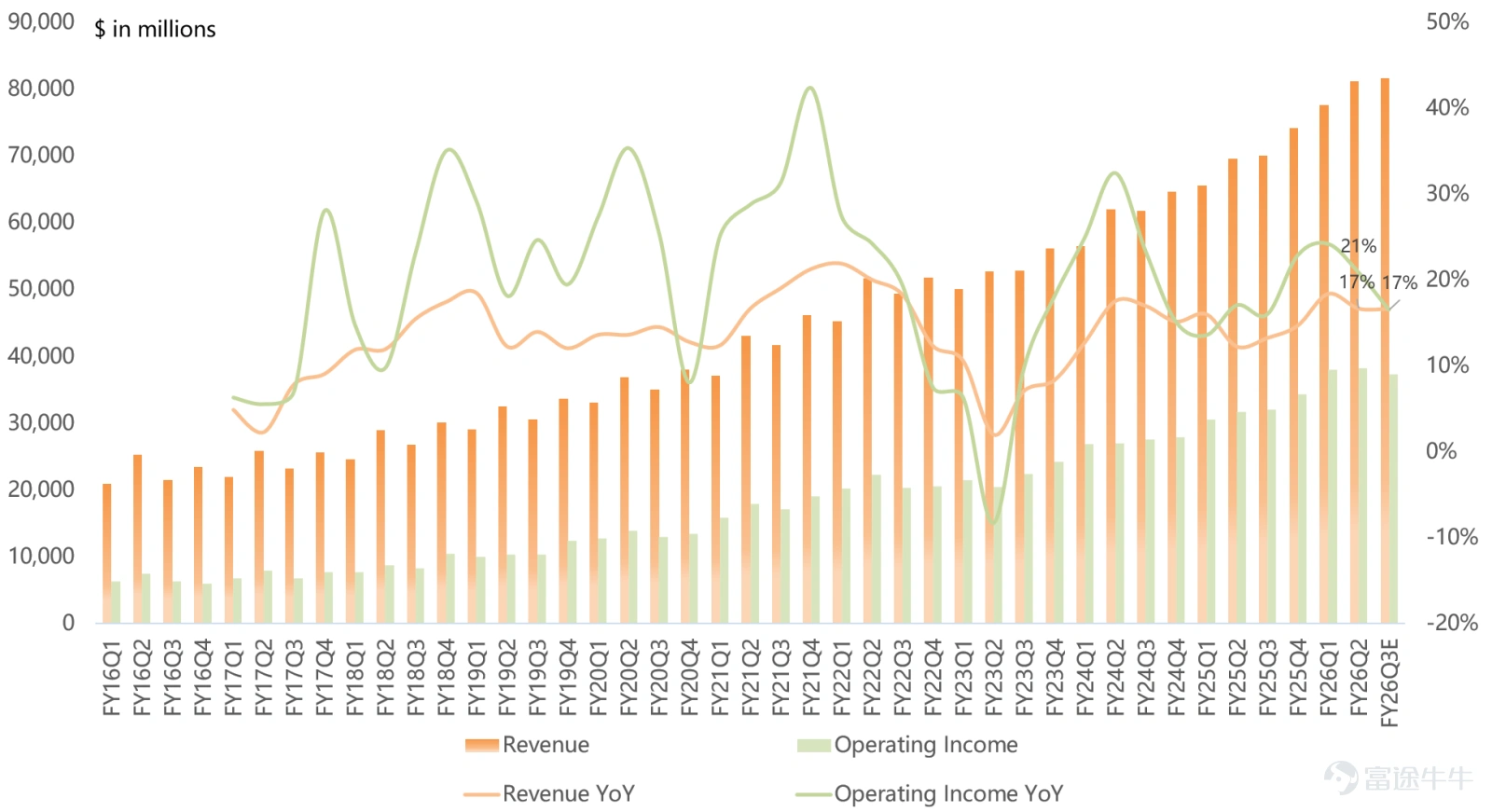

– 營收:813億美元,同比增長17%。這一數字不僅超過了分析師預期的803億美元,也擊穿了公司自己給出的指引上限。

– 毛利率:68%,同比下滑0.7個百分點,高於市場一致預期的67.1%,也高於此前公司指引區間66.6%-67.3%。

– 經營利潤:383億美元,同比增長21%,同樣優於預期的364億美元。

– 淨利潤:385億美元,同比暴增60%。即便剔除OpenAI帶來的76億美元投資收益,淨利潤依然達到309億美元,同比增長23%,穩穩壓過市場預期的291億美元。

既然超預期,爲何還暴跌?很多人困惑是不是錯殺了。

市場的核心擔憂:AI越繁榮,利潤越稀薄

如果非要對業績挑刺的話,本次業績引發拋售的導火索可能主要集中在兩點:雲業務增速與capex增速的錯位以及毛利率的持續下滑。不過管理層對此也都有回應。

Azure雲增速與Capex增速不匹配

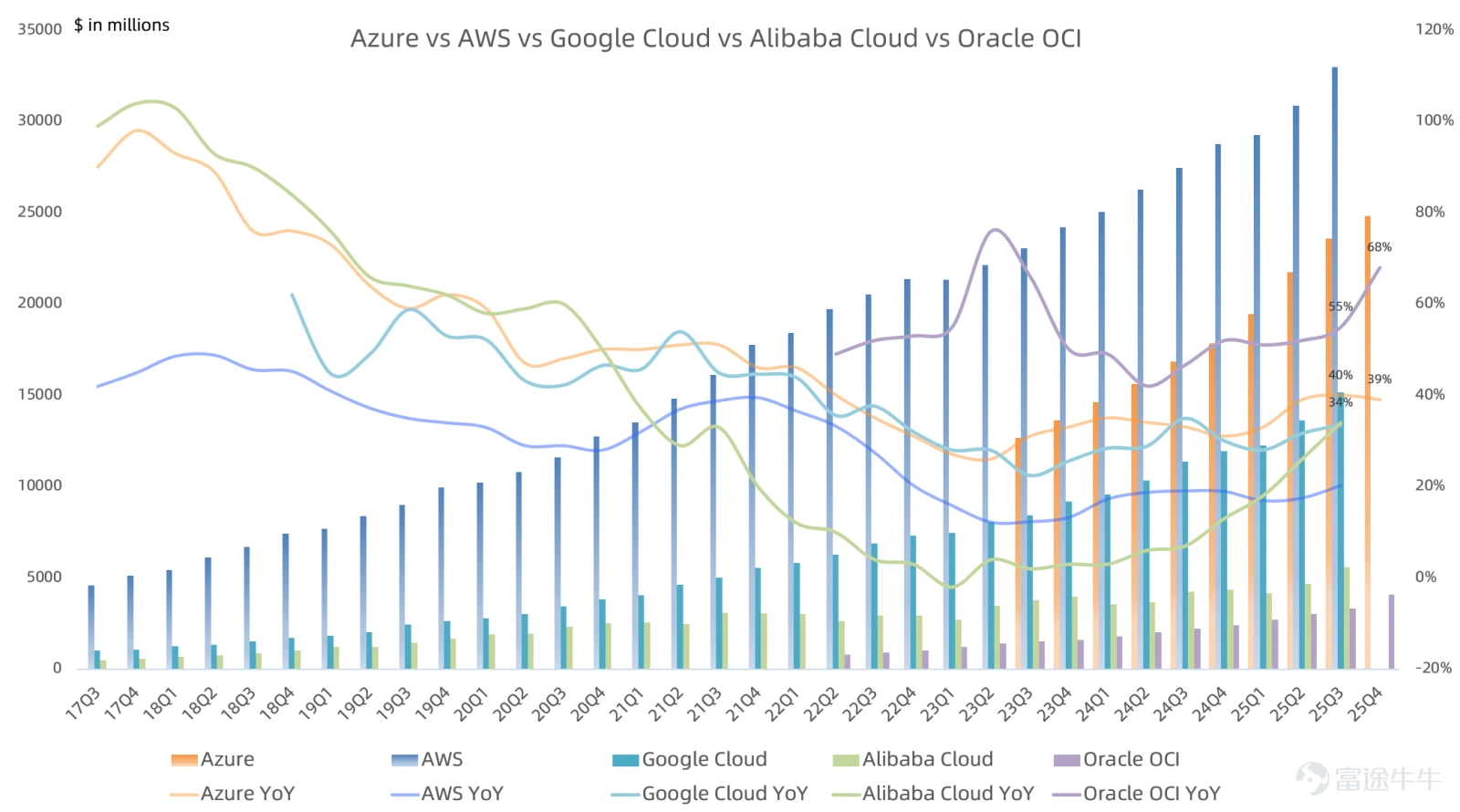

作爲微軟當下的增長引擎,Azure雲營收約爲248億美元,同比增長39%,繼續領跑全球三大雲服務商。然而,這一增速雖然高於公司此前37%的指引,卻顯得有些性價比不足。

微軟本季度的資本開支Capex高達375億美元,同比激增66%。一邊是66%的投入增長,另一邊是管理層給出的下季度Azure增速指引僅爲37%-38%。投資者期待的是重金投入後帶來的加速增長,現實卻是增長維持現狀。這種錯位讓市場對AI投資回報週期的耐心正在耗盡。

管理層對此回應稱:Azure增速可能出現季度波動,這取決於容量交付和上線的時間,以及期內收入確認,這取決於合同組合。如果把剛剛上線的GPU,全部分配給Azure,那麼Azure增速肯定超過40%,但公司也要照顧高毛利率的M365或GitHub或Dragon Copilot等業務,還要照顧自身研發需求。

微軟雲、智慧雲業務毛利率持續走低

真正刺痛投資者的可能是毛利率的變化。過去,微軟作爲軟件霸主,長期享受着極高的毛利率。但AI時代計算範式轉移帶來了巨大的折舊壓力。

微軟雲業務的毛利率已從FY24Q1的73%一路下滑至本季度的67%,管理層甚至預警下季度將進一步降至65%。特別是智慧雲業務,本季度毛利率爲58.8%,同比大幅下滑4.4個百分點。

這意味着AI業務正在持續蠶食微軟原本豐厚的利潤空間。雖然微軟目前的利潤率仍遠高於亞馬遜AWS和谷歌雲,但市場擔心的是那個躺着賺錢的高毛利率時代可能一去不復返。

管理層對此回應稱:與CPU時代的雲計算一樣,利潤率會隨着時間改善。

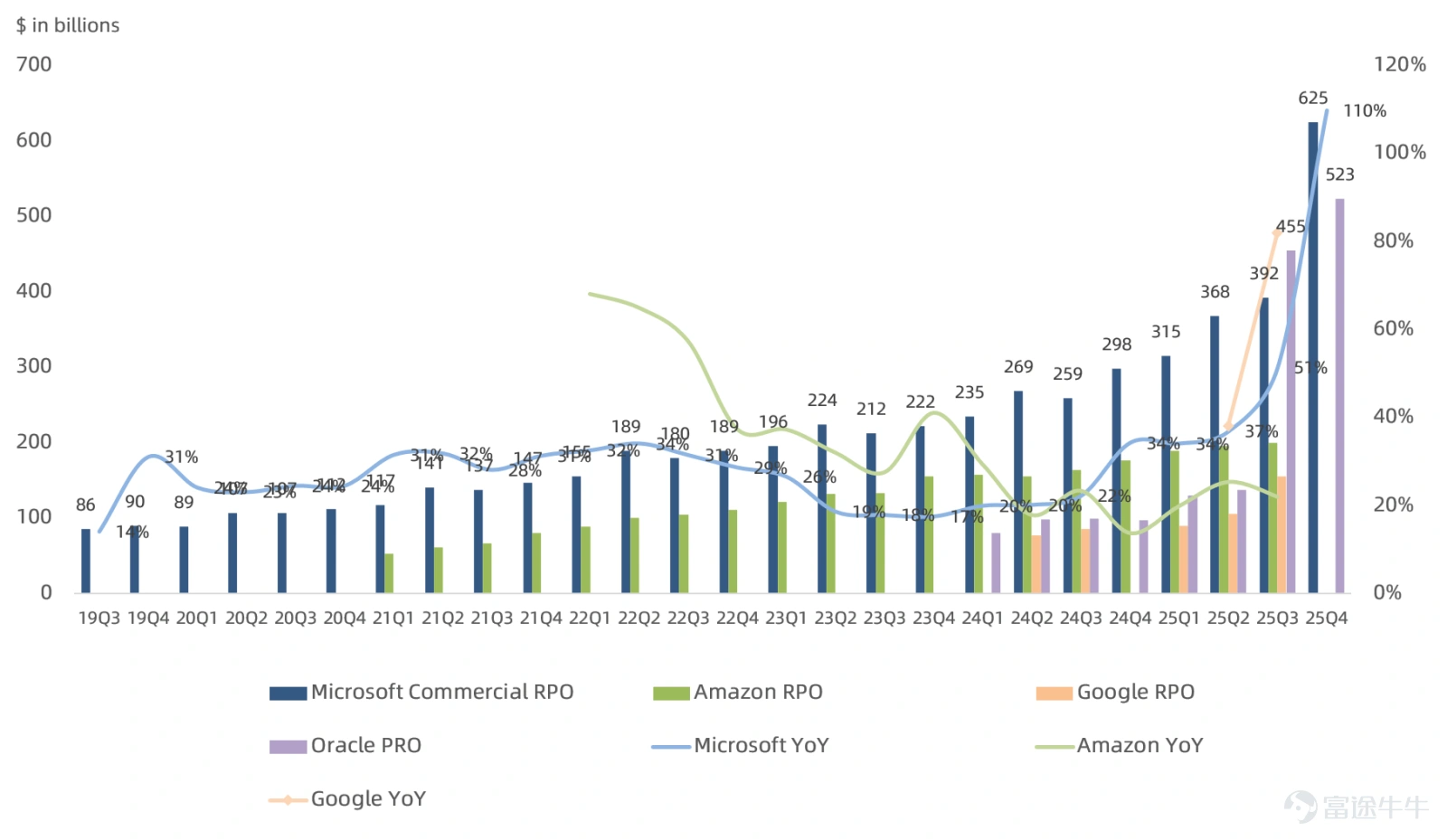

OpenAI、Anthropic大單帶動RPO同比增長110%,但市場質疑客戶集中度過高

微軟本季度Capex高達375億美元,同比增長66%,再創歷史新高。微軟過去4個季度Capex合計1180億美元,對比Meta是722億美元,Meta給2026年Capex指引是1150-1350億美元,AI軍備競賽仍在延續。

微軟本次業績最亮眼的數字莫過於6250億美元的RPO,受OpenAI、Anthropic大單帶動同比增長110%,規模已經反超甲骨文,也遠超谷歌、亞馬遜。但經歷了 $甲骨文 (ORCL.US)$ 過山車行情之後,市場已經對RPO指標免疫,因敞口主要集中在頭部幾個客戶,其中OpenAI就佔了45%。

管理層對此回應稱:除OpenAI以外客戶的RPO同比增長28%,主要由Anthropic帶動,加權平均期限約爲2.5年。

FY26Q2分業務數據:

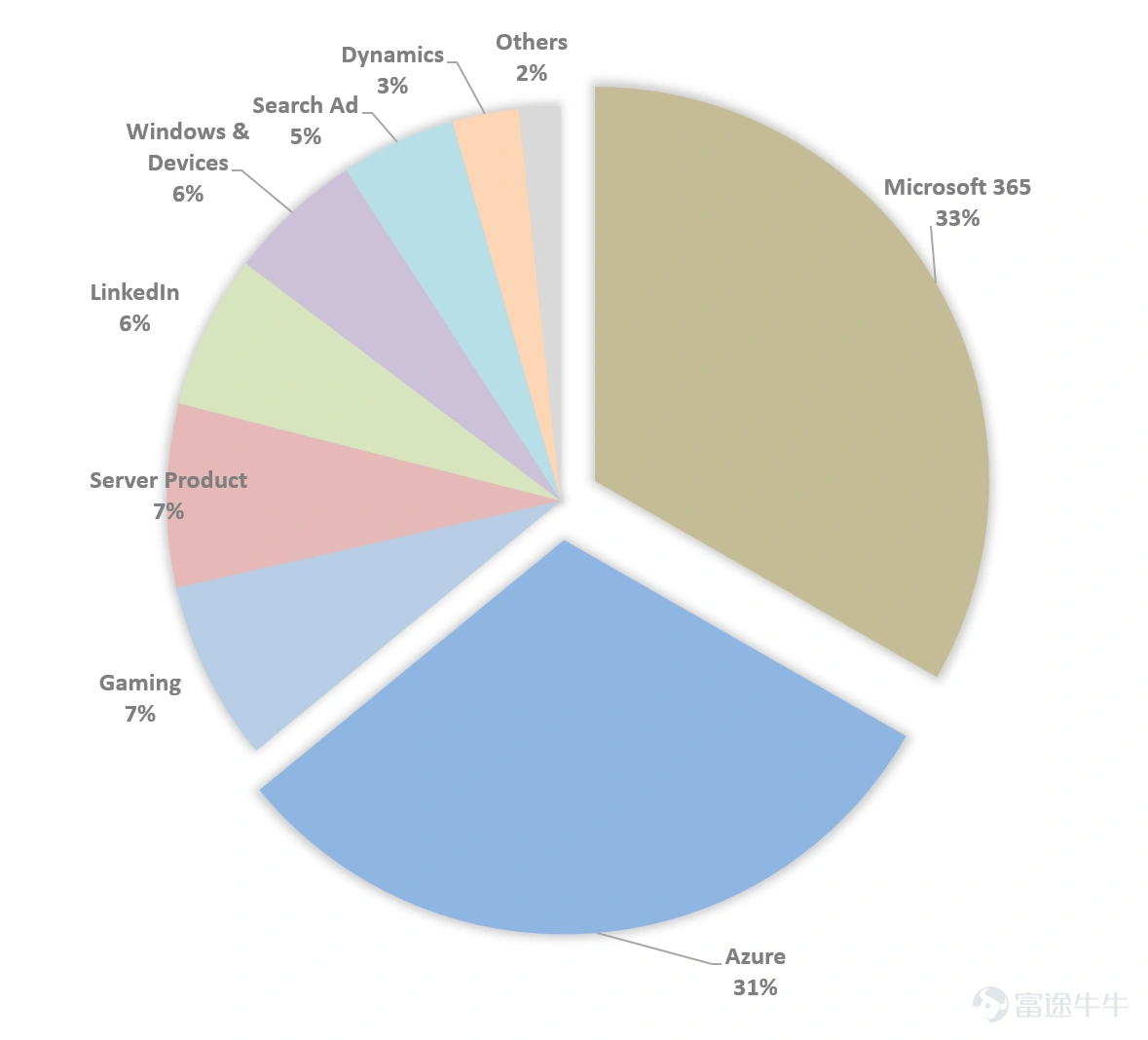

– 以M365、LinkedIn、Dynamics爲代表的生產力與業務流程業務營收341億美元,同比增長16%,毛利率82.1%,同比提升1個百分點,經營利潤206億美元,同比增長22%。

– 以Azure、Server Products、Enterprise Services爲代表的智慧雲業務營收329億美元,同比增長29%,毛利率58.8%,同比下降4.4個百分點,經營利潤139億美元,同比增長28%。

– 以Windows、Devices、Gaming、Search Ad爲代表的個人計算業務營收143億美元,同比下滑3%,毛利率55.8%,同比提升2.4個百分點,經營利潤38億美元,同比下滑3%。

FY26Q3指引略顯保守:

管理層預計FY26Q3營收806.5-817.5億美元,同比增長15%-17%,毛利率上限是67.4%,經營利潤指引上限是373億美元,同比增長17%,淨利潤指引上限是307.8億美元,同比增長19%。對於備受關注的Azure,指引增速維持在37%-38%,未見明顯提速。

有一個非常容易忽略的細節,本季度確認OpenAI稅後投資收益75.83億美元,去年同期是確認9.39億美元虧損,導致如此之大的差異,因爲微軟現在確認的損益是按持股份額確認OpenAI資產負債表淨資產變動,之前是按持股份額確認OpenAI利潤表的經營盈虧。

小結

市場並非不能容忍高額的資本開支, $Meta Platforms (META.US)$ 股價的大漲證明了只要核心廣告業務強勁且AI能賦能主業,投資者願意買單。但 $微軟 (MSFT.US)$ 的遭遇表明,市場對「增收不增利」的容忍度正在降低。

這份業績拋出了一個更宏大的行業命題:在AI軍備競賽中,硬件折舊和運營成本的高企,是否意味着軟件公司必須接受利潤率永久性下臺階的現實?對於下週同樣面臨高Capex、高折舊壓力的谷歌來說,這場考試的難度顯然已經升級。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(7)

發表評論

37

98