展望不及预期!英特尔是否依旧值得坚守?

CPU复刻存储叙事!英特尔财报将至、AMD剑指新高,暴烈行情重演?

2026年开年以来,存储和CPU两大赛道成为了市场绝对的焦点,行情的暴烈程度令人瞠目结舌。它们不仅令 $英伟达 (NVDA.US)$ 、 $谷歌-C (GOOG.US)$ 等美股七巨头黯然失色,乃至在格陵兰地缘冲突发酵的情况下,还能顶着大盘的压力继续强势上行。

存储行业的代表 $闪迪 (SNDK.US)$ 在25年已经取得近600%升幅,今年1月还没过完已经继续翻倍;CPU行业的 $英特尔 (INTC.US)$ 和 $美国超微公司 (AMD.US)$ 也在近期表现强势,在周二大盘下跌超2%的情况下,均能逆势上涨,并在地缘因素缓和后继续强势上行。

通过复盘不难发现,随着AI浪潮不断深入发展,CPU行业与存储的叙事之变存在惊人的相似性。今夜,随着英特尔发布关键财报,AMD股价冲击新高,这场围绕“CPU价值重估”的产业博弈也进入白热化。我们将深入解读行业逻辑的变迁,对比英特尔与AMD的攻守之道,并基于当前市场预期,探讨潜在的期权交易策略。

此时此刻,恰如彼时彼刻!

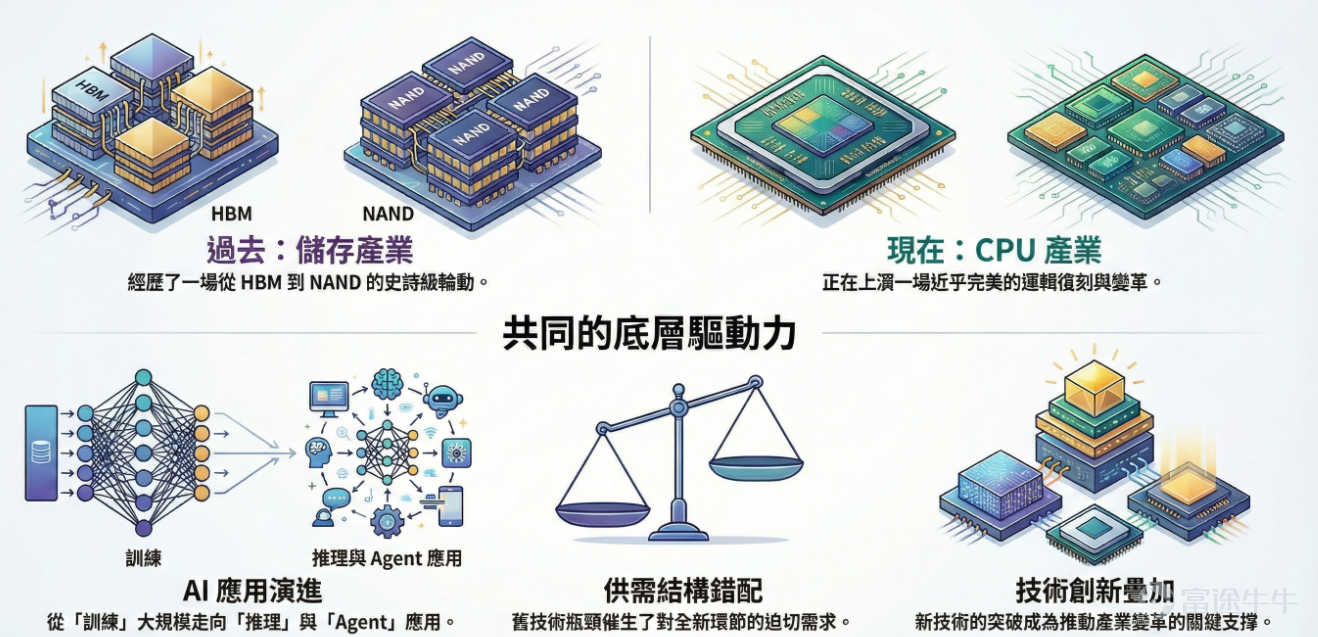

资本市场对产业趋势的定价,往往遵循相似的叙事逻辑。存储行业上演的从HBM到NAND的史诗级轮动,正在CPU领域进行一场近乎完美的逻辑复刻,背后均存在着AI应用阶段变迁、供给侧挤压以及技术创新等多重支撑。

(1)存储行业的切换

AI大模型训练需要海量数据在GPU和内存间高速交换。然而,数据传输速度严重滞后于计算速度,形成了制约算力的「内存墙」,成为了AI发展过程中的瓶颈环节。HBM的高带宽特性,使其成为训练大型AI模型的刚需。

进入推理和大规模部署时代,工作负载特性发生根本变化。实时、并行的用户请求处理,以及长上下文、多模态数据(图片、视频生成)的支持,使得内存容量变得与计算带宽同等重要,甚至更为关键。HBM虽然带宽极高,但其容量有限且成本高昂,市场焦点系统性迁移到兼具成本和效能的NAND。

为满足爆发式需求,主要存储厂商将大部分新增资本开支和先进产能分配给了HBM。而NAND由于其自身特性,在AI浪潮早期并没有搭上发展的快车。在AI驱动需求系统性上台阶的同时,供给端因资源被HBM挤占和厂商自律而无法同步快速响应,导致NAND市场从周期性波动进入结构性短缺的全新阶段。

NAND合约价在2025年11月一次性上调50%。市场叙事成功地从“谁能拿到稀缺HBM”切换为“谁能用NAND解决AI的容量墙”。新的故事主角也从 $美光科技 (MU.US)$ 变成了 $闪迪 (SNDK.US)$ (美光的布局更加全面,也有NAND业务,但闪迪则更加聚焦)。

此外,依靠NAND实现的高带宽闪存(HBF)等架构创新,如技术成功落地,有望挑战HBM在大模型训练端的统治地位。未来在提供可比拟HBM的高带宽的同时,可实现8到16倍于HBM的存储容量,且成本相当。

来源:SanDisk

(2)计算架构的演进

当前,完全相同的逻辑正在AI计算架构领域重演。过去几年的GPU堆卡竞赛,认为AI算力瓶颈仅存于GPU,这与早期认为存储瓶颈仅存于HBM如出一辙。而现在,产业共识正迅速转向。

AI训练依赖海量并行计算,GPU(及其生态)是唯一的解决方案。其价值早已被市场充分认知,“宇宙总龙头”英伟达是过去几年AI投资的最明确主线。

当AI开始处理海量、实时的推理请求时,系统的瓶颈从GPU,转移到了任务的调度效率、延迟以及协同。CPU负责管理整个系统、准备数据、调度任务,其性能直接影响了了GPU的利用率和整体响应速度。

CPU作为系统调度核心,重要性被重新评估。Deepseek最新发布的Engram架构将数据在不同层级存储间搬运的调度任务交由CPU控制。而在Agent任务中,CPU处理延迟占端到端总延迟的绝大部分,成为影响用户体验的关键。

与存储构成镜像的是,为了优先满足高利润率的AI GPU需求,代工厂将绝大部分先进产能倾斜给了英伟达,留给CPU的产能被明显压缩。

2026年初, $英特尔 (INTC.US)$ 与 $美国超微公司 (AMD.US)$ 为应对供需失衡并确保后续供应稳定,计划将服务器CPU价格上调10%-15%。同时,2026年二者的产能已基本预售完毕。

此时此刻,恰如彼时彼刻,竟能如此相像!当前科技投资领域两条最核心的叙事迁移路径,其底层逻辑几乎完全一致:均由AI从训练向推理和Agent应用的大规模落地所驱动,旧瓶颈的错配催生了对全新环节的迫切需求,中间还伴随着供给端的挤出效应。

但需要注意的是,CPU的叙事尚且不如几个月前的存储那般坚实。单单从涨价幅度(50% vs 10%-15%)也可见一斑,牛友们后续可密切关注产业链的演化情况。

英特尔 vs AMD,产业双雄怎么看?

$英特尔 (INTC.US)$ 作为CPU领域的传统巨头,近期变化更多得益于战略合作、外部支持和市场预期,而非基本面的强势反转。

2025年8月,美国联邦政府完成对英特尔的战略投资,以约89亿美元收购了英特尔9.9%的股份,成为其最大股东。而在随后的9月,英伟达对英特尔进行战略投资,以50亿美元持有英特尔4%的股份。

其备受关注的18A制程终于实现量产,首款产品Panther Lake即将出货。良率据称已超过60%,这缓解了市场对其制造能力最深的担忧。

尽管情绪好转,英特尔在CPU市场持续丢失份额。主要应用于AI的服务器CPU(Server CPU)的市场份额已经从数年前的接近100%下滑至六成左右,下一代服务器CPU要等到2026年下半年甚至2027年,当前的产品与竞品相比优势并不突出。

而 $美国超微公司 (AMD.US)$ 在服务器CPU市场的收入份额已超过20%,并仍在持续增长,其基于台积电3nm的Turin平台被普遍认为具备竞争优势。凭性能、能效和多核能力上的飞跃,AMD在多个市场实现对英特尔份额的侵蚀。

在GPU业务上,AMD也取得关键进展,与OpenAI在2025年10月宣布达成深度绑定的战略合作伙伴关系。Open AI承诺部署总计6GW的AMD GPU算力,首批1GW计划于2026年下半年启动。AMD则向Open AI发行最多1.6亿股普通股认股权证。虽然英伟达在GPU领域的统治地位依旧难以撼动,AMD在生态突围中的“进攻者”形象得到确认。

期权策略部署

$英特尔 (INTC.US)$ 将于1月22日盘后公布Q4及25全年财报,昨日大涨后股价再度创下阶段新高。期权市场发出的信号显示,投资者预期财报公布后的波动幅度为±11%。从历史数据来看,除24Q2外,英特尔绩后波动幅度多小于期权市场预期。

当前英特尔IV等级为61,百分位数达94%,符合财报前波动率放大的特征,理论上有利于期权卖方。

对于已经持有英特尔的投资者,可考虑部署Covered Call,在持有正股的同时,卖出虚值看涨期权。

例如你持有100股英特尔,可考虑卖出1张本周到期、行权价为60美元的Call。如果届时英特尔升穿了这一水平,则可以按60美金的价格卖出这100股;如果股价未能达到,也可以将波动率较高时收获的期权金落袋。

对于未持有英特尔的投资者,也可以利用财报前波动率放大、财报后“IV Crush”的特性,部署做空波动率的相关策略,上文的历史数据也为这一策略提供了统计学优势。但如果股价出现超越历史规律的单边暴涨或暴跌,卖方策略可能面临较大亏损,请务必做好风控。

若看好AMD相关进展,可考虑部署Bull Call Spread。这是在买入Call的基础上,多卖了一个行权价更高的Call,以此降低买入的成本,卖出虚值 Call 限制了最大收益,但也降低了盈亏平衡点,适合波段上涨。

最后,给牛友们带来一个小福利,欢迎牛友们领取期权新手礼包

*本活动仅限HK特邀用户参与,点击了解活动详细规则>>

美股期权机制重大升级!特斯拉、英伟达等9大标的新增周一、周三期权,手把手教你用牛牛工具掘金末日期权>>

免责声明

本内容不构成任何证券、金融产品或工具的要约、招揽、建议、意见或任何保证。买卖期权的亏损风险可能极大。在某些情况下,你所遭受的亏损可能超过最初存入的保证金数额。即使你设定了备用指示,例如“止损”或“限价”等指示,也未必能够避免损失。市场情况可能导致这些指示无法执行。你可能会在短时间内被要求存入额外的保证金。如果未能在指定的时间内提供所需数额,你的未平仓合约可能会被平仓。然而,你仍然要对账户内任何因此出现的欠款数额负责。因此,你在买卖前应研究并理解期权,以及根据自身的财务状况和投资目标,仔细考虑这种买卖是否适合你。如果你买卖期权,就应熟悉行使期权及期权到期时的程序,以及你在行使期权及期权到期时的权利与责任。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(226)

发表评论

281

206