展望不及預期!英特爾是否依舊值得堅守?

都在賭英特爾翻身?別盯着業績數字,管理層的這三個回應才是關鍵

作者 | Eric

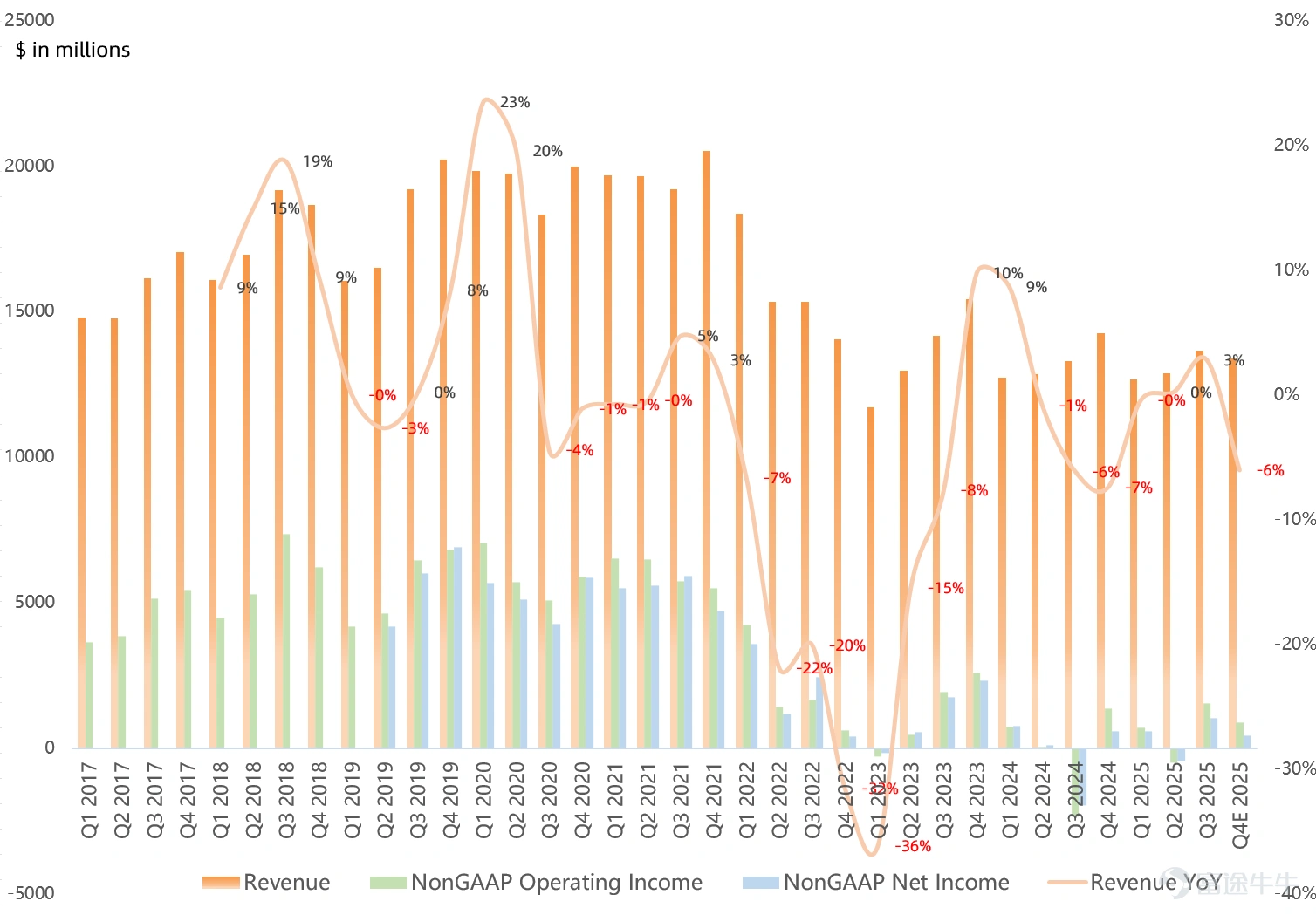

Q4核心業績數據一致預期

– 市場一致預期營收134億美元,同比下滑6%,環比下滑2%,公司指引區間是128-138億美元。

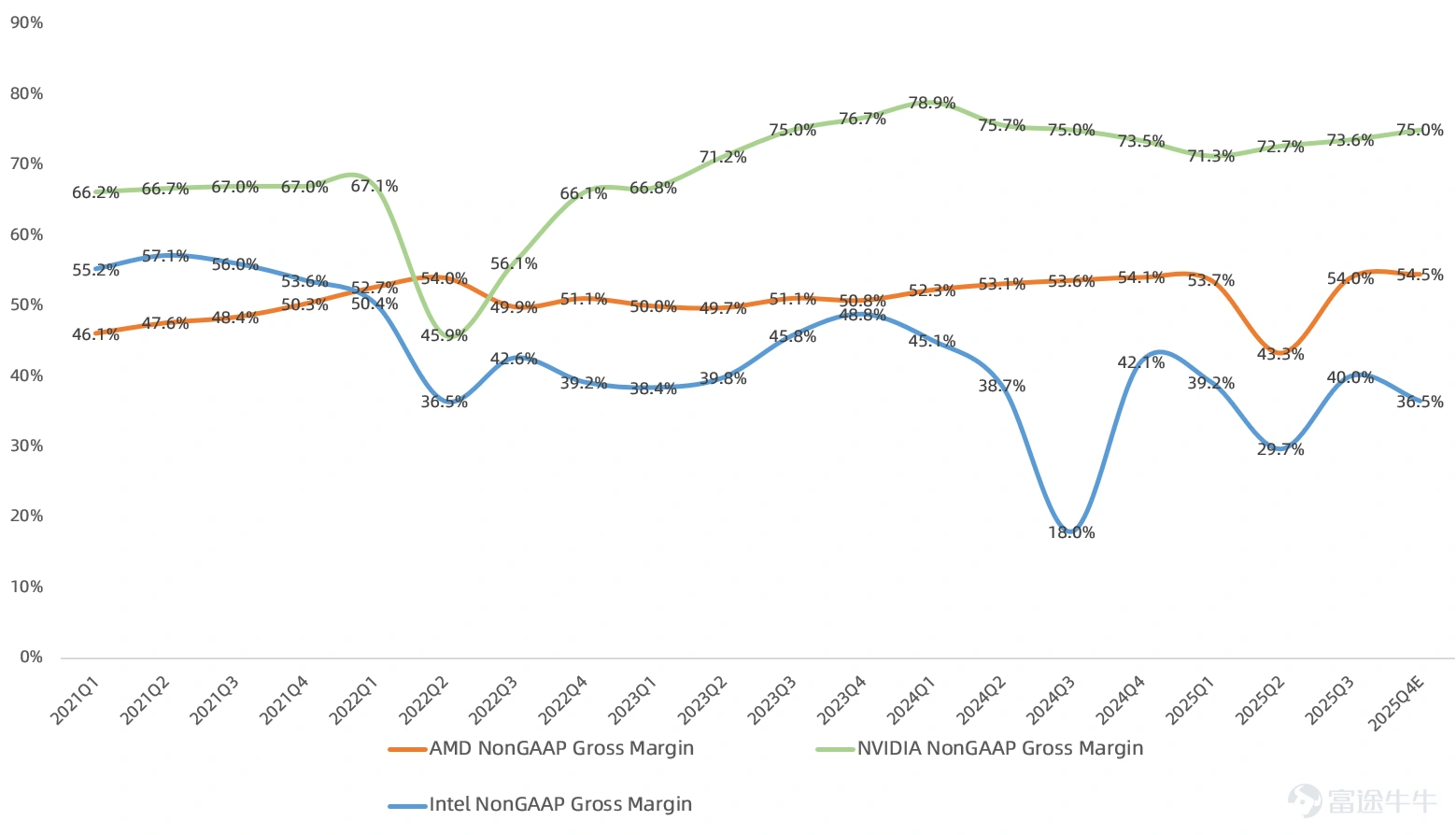

– 市場一致預期GAAP毛利率35.6%,同比下降3.6個百分點,環比下滑2.6個百分點,公司指引是34.5%;NonGAAP毛利率一致預期36.5%,同比下降5.6個百分點,環比下降3.5個百分點,公司指引也是36.5%。

– 市場一致預期GAAP淨虧損6.6億美元,再度陷入虧損,NonGAAP淨利潤4.39億美元,同比下滑23%,環比下滑57%,公司指引是3.6億美元。

英特爾最近的日子,過得有點順。藉着服務器CPU缺貨的傳聞和代工業務復甦的預期,股價一路狂飆。但情緒歸情緒,基本面到底硬不硬?本次業績,管理層必須正面回答這三個關鍵問題,才能給這波漲勢續命。

1. 服務器CPU缺貨:是真需求還是華爾街的自嗨?

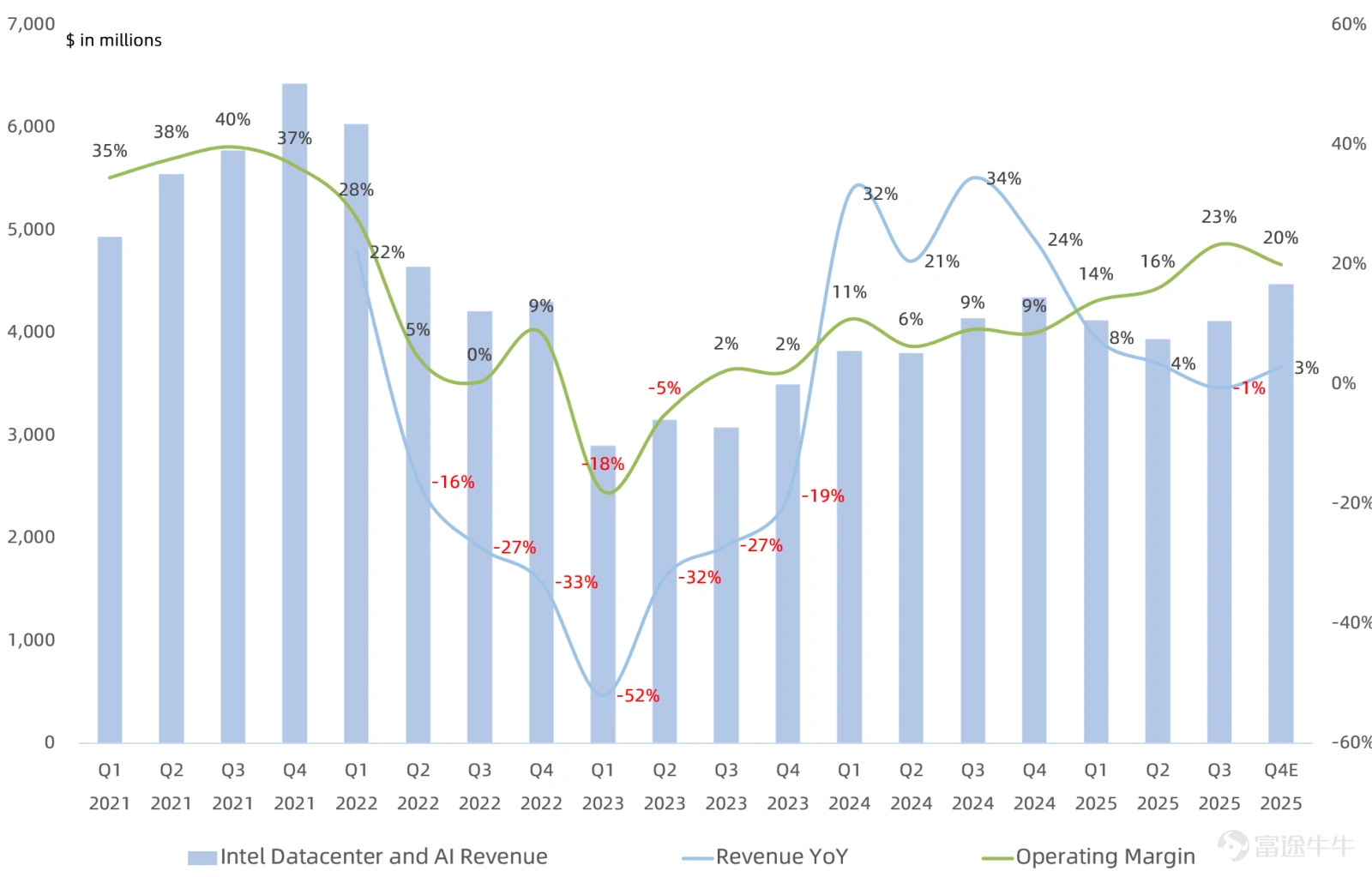

我們之前在《服務器CPU:繼存儲之後下一個缺貨漲價的大風口?》一文中分析過 $英特爾 (INTC.US)$ 的暴漲邏輯:AI推理需求爆發,可能會讓服務器CPU重演存儲芯片那樣的「週期性缺貨」。上週這個故事被華爾街徹底引爆了。投行KeyBanc直接甩出一份研報,預測到2026年,英特爾和 $美國超微公司 (AMD.US)$ 的服務器產能都要賣空,目標價隨之大幅上調。

但情況真有這麼樂觀嗎?上季度管理層透了底:雖然面臨AMD的圍剿,但英特爾在AI服務器CPU上依然能打,Granite Rapids(Intel 3+Intel 7工藝)需求很猛。現在的瓶頸是造不出來。去年PC老款產品賣太好,擠佔了Intel 10和Intel 7的「落後產能」,導致2025年Q3數據中心供應吃緊。更要命的是,管理層不打算擴建這些舊產線,基板短缺也全靠庫存硬扛,預計2026年Q1缺貨會達到頂峰。面對華爾街對「缺貨潮」的狂熱預期,管理層是順水推舟,還是潑一盆冷水?

2. 18A工藝這一仗,到底能不能幫忙贏得更多14A工藝客戶?

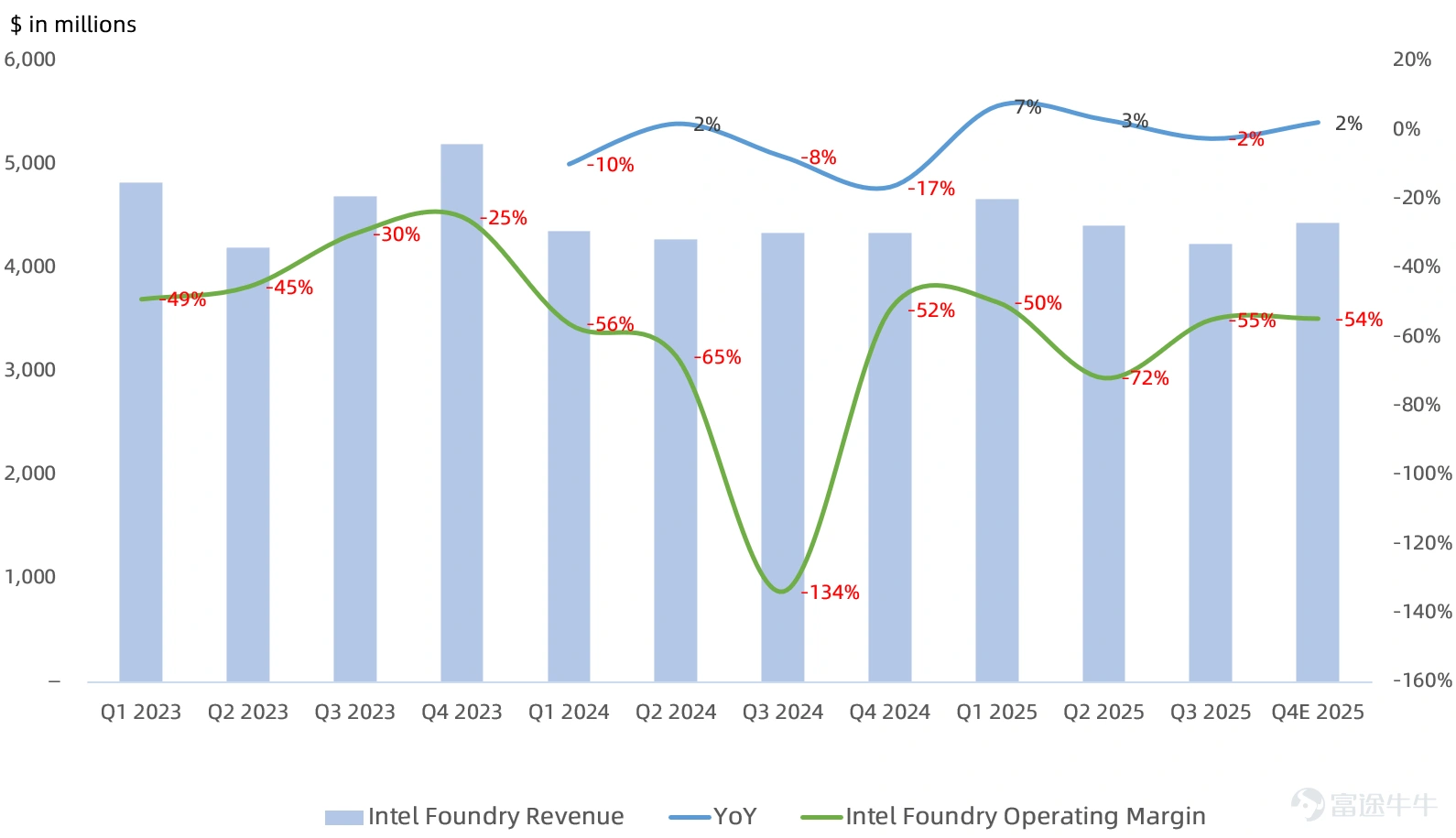

爲什麼死磕18A?因爲Foundry業務太燒錢了。 過去四個季度,英特爾這塊業務虧了超過100億美元。只要18A能起量,哪怕不像管理層說的那樣「2030年滿產」,只要虧損收窄,就是巨大利好。

而且,18A現在全是自產自銷。如果自家產品能證明工藝可靠,不僅能穩住軍心,還能給未來的14A招攬外部金主(目前傳 $蘋果 (AAPL.US)$ 有興趣)。上季度管理層說14A接觸客戶反饋很好,良率比以前都強。如果這次能宣佈拉到一個14A的新客戶,那才是真正的強心針。當然,別指望英特爾像 $台積電 (TSM.US)$ 那樣瘋狂砸錢。2026年資本開支預計還是維持在180億美元,依然非常謹慎。

3. PC基本盤:內存/存儲漲價潮會不會嚇退消費者?

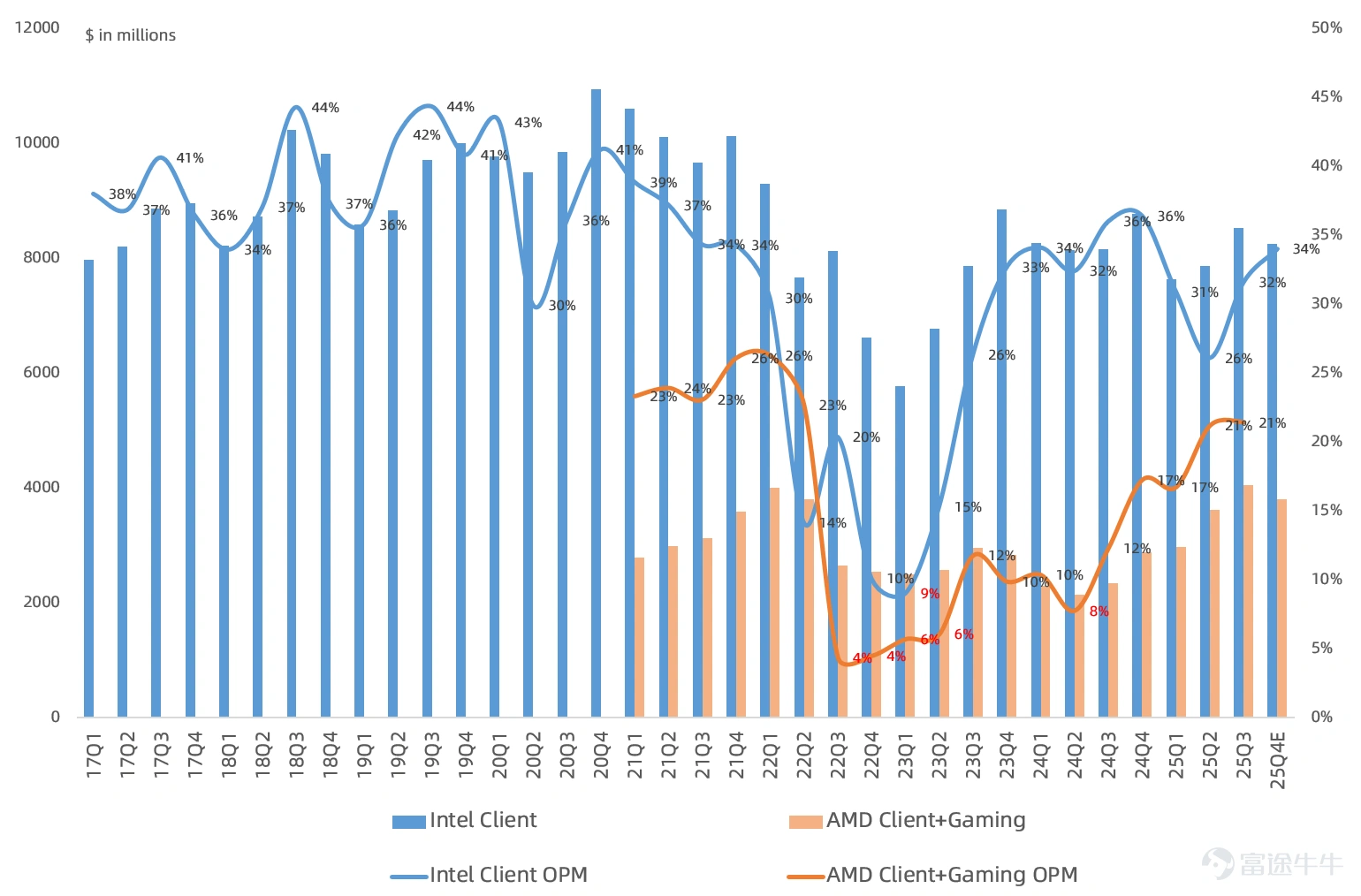

PC業務是 $英特爾 (INTC.US)$ 絕對的現金奶牛,25Q3貢獻公司營收63%,貢獻公司經營利潤394%。25Q3 PC業務的經營利潤率提升到32%,預計本季度會繼續提升到34%(顯著高於 $美國超微公司 (AMD.US)$ Client/Gaming業務)。儘管臺式電腦市場遭遇AMD圍剿,管理層表示英特爾在消費和企業筆記本電腦細分市場的地位仍很強大。

但市場仍關注在存儲、內存價格暴漲背景下對PC需求的衝擊,目前傳出部分手機、PC廠商開始大幅下調2026年出貨預期,看本次業績管理層如何回應存儲、內存價格上漲對PC需求影響。

結語

總的來說,市場對於英特爾本身業績的期待並不高,主要還是希望聽到改善的聲音、看到復甦的趨勢確立。至於市場短期炒作的服務器CPU缺貨敘事、押注18A大賣使Foundry業務翻身敘事,則更像是市場情緒的助燃劑。

過去9個季度的業績日,英特爾股價只有3次是收漲的。這次能不能打破魔咒,我們拭目以待。

牛牛Insights相關歷史文章:

《服務器CPU:繼存儲之後下一個缺貨漲價的大風口?》

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(7)

發表評論

18

51