2026打新盛宴!超9成新股首日上漲

孩子王A+H業績好轉:19億商譽壓頂,銷售費用常年居高不下

在A股上市四年後,孩子王兒童用品股份有限公司(下稱,孩子王,301078.SZ)將目光投向港股資本市場,於去年12月11日遞表聯交所主板,華泰國際爲獨家保薦人。

赴港IPO的背後,是人口紅利褪去下孩子王主業母嬰消費品業務增長的日益乏力和試圖併購轉型的戰略驅動下帶來的19億商譽壓頂。

主業承壓下,公司的股價由2025年6月5日的16.17元/股的高點震盪下跌,最低時僅9.44元/股。截至1月13日,公司股價報收於11.32元/股,換手率8.42%。

不過值得一提的是,公司給出的2025年全年的業績預告讓人期待值拉滿,預計歸母淨利潤同比上漲51.72%-82.06%至2.75億元-3.3億元,扣非後歸母淨利潤同比上漲71.12%-108.68%至2.05億元-2.5億元。

業績受人口因素影響,前三季度表現不錯

孩子王原爲2009年汪建國於南京成立的母嬰用品店,是當時最具規模的母嬰童商品一站式購物中心,2016年,孩子王改製爲股份有限公司並於同年榮登2016中國連鎖百強,是榜單上唯一的母嬰用品零售商,也是在2016年,公司開啓登陸資本市場征程,於當年掛牌新三板,後以新三板不能再滿足公司融資需求2018年自願除牌,2021年10月,孩子王正式在創業板上市。

股權結構上,截至招股書籤署日,汪建國通過江蘇博思達和一致行動人南京千秒諾合計控制孩子王27.14%的投票權。

從實體店起家的孩子王,截至2025年9月末,公司於線下的銷售門店共3710家,其中包括1033家親子家庭自營門店和174家科技養髮直營門店。根據弗若斯特沙利文,以截至2025年9月末累計註冊的會員數量計及2024年的GMV計,孩子王在中國親子家庭新消費領域排第一。

不過在實體經濟和人口增長率都受到影響的今天,母嬰童用品零售是否還依然是一塊「香餑餑」呢?

招股書顯示,2010年至2016年間,中國新生兒數量整體上升,並在二孩政策實施後於2016年達到約1786萬名新生兒峰值。但隨着政策紅利的減弱,我國出生率自2017年至2023年開始持續下降。

根據弗若斯特沙利文,中國親子家庭新消費市場的市場規模由2020年的4.6萬億人民幣增至2024年的5.23萬億人民幣,複合年增長率僅3.2%。

孩子王在風險因素中坦言,公司母嬰童產品的終端銷售用戶爲0至14歲的嬰幼兒及婦女,出生率的持續下降可能縮減母嬰童產品及服務的潛在客戶群,進而限制行業的長期增長前景。

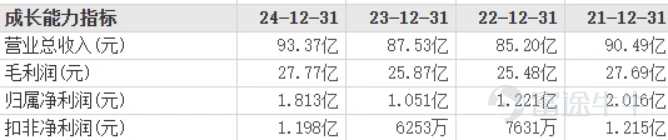

反映在公司業績上,2023年孩子王的營收和利潤都相對「停滯」。2022年-2024年及2025年1-9月(報告期內),公司收入分別爲85.2億元、87.53億元、93.37億元、73.49億元,期內利潤分別爲1.2億元、1.2億元、2.05億元、2.29億元。2023年,在公司營收僅增長2.73%的情況下,當年的利潤較爲「停滯」。

而實際從孩子王披露的歷年年報來看,自報告期內的2022年開始,公司的利潤端就持續承壓,2023年併購同樣從事母嬰產品零售的樂友集團後,公司業績才有所好轉。具體來看,在孩子王2024年2.05億元的利潤中,樂友集團貢獻了1.24億元的利潤,佔比達60%。

年報顯示,2022年,孩子王的歸母淨利潤同比下滑39.44%至1.22億元,扣非後歸母淨利潤同比下滑37.21%至7630.83萬元。2023年,公司歸母淨利潤繼續下滑13.92%至1.05億元,扣非後歸母淨利潤下滑18.06%至6252.55萬元。

2024年,公司一改以往頹勢,當年營收雖僅同比增長6.68%至93.37億元,但歸母淨利潤和扣非後歸母淨利潤卻均實現雙位數增長,其中歸母淨利潤同比增長72.44%至1.81億元,扣非後歸母淨利潤同比增長91.6%至1.2億元。

公司在招股書中坦言,2024年業績的增長主要得益於2023年8月收購樂友集團以擴大在北方的業務版圖。

2025年前三季度,孩子王營收同比增長8.1%,歸母淨利潤同比增長59.29%。

Wind數據顯示,2022年-2024年,孩子王營收同比增長率分別爲-5.84%、2.73%、6.68%,歸母淨利潤同比增長率分別爲-39.44%、-13.92%、72.44%,扣非後歸母淨利潤同比增長率分別爲-37.21%、-18.06%、91.6%。

儘管收購了樂友集團,但公司母嬰童業務貢獻的收入佔比在去年9月末依然出現下滑,各期分別爲90%、90.1%、90.3%、88.3%,2025年1-9月同比下滑2.2個百分點。

毛利率上,2022年-2024年母嬰童業務的毛利率分別爲20.8%、19.9%、21.1%,2025年1-9月同比下滑1.9%至18.9%。

Wind數據顯示,2022年-2024年,孩子王的整體毛利率分別爲29.91%、29.56%、29.74%,2025年1-9月,公司整體毛利率爲28.61%,較上年同期下滑0.89%。

華鑫證券研報指出,公司聚焦母嬰童商品零售及增值服務,主要爲0-14歲嬰童和孕婦提供一站式購物及全方位成長服務,2025年加盟業務放量、絲域實業並表,並啓動H股上市計劃深化國際化戰略佈局,未來業績有望延續增勢。根據2025年三季報,調整2025-2027年EPS分別爲0.27/0.36/0.44元(前值爲0.29/0.40/0.56),當前股價對應PE分別爲40/30/25倍,維持"買入"投資評級。

19億商譽壓頂,持續抵押貸款

值得一提的是,2023年對樂友集團的收購只是主業承壓下邁出的「自救」第一步。2022年,孩子王即提出「擴品類、擴賽道、擴業態」的三擴戰略,即以用戶需求爲導向構築覆蓋親子家庭全年齡段的產品品類,持續拓展親子家庭消費的邊界。

在「三擴」戰略引領下,2023年8月收購樂友集團後,又於2025年1月收購從事化妝品品牌的幸妍生物,同年7月收購從事頭皮及頭髮護理業務的絲域集團。

華鑫證券指出,公司2024年底全資控股樂友國際,補全北方市場佈局;公司初步形成「母嬰零售+美業服務」雙主業格局。此外,公司不斷推擠業態創新,全新Ultra店型發力視覺創新、場景再造、產品提質、服務重構、體驗升級五大維度,重構母嬰消費的體驗邊界與價值內涵,並深度融合潮玩IP、穀子經濟與AI科技,通過首發經濟引領行業價值升維。

此外,絲域實業爲中國養髮護髮細分領域龍頭企業,與公司在會員運營、市場佈局、渠道共享、產業協同、業態拓展等方面具有強協同性。截至2024年末,絲域實業共擁有2503家門店,會員數超200萬。收購可直接增厚公司下半年業績,強化公司在本地生活和新家庭服務領域的領先優勢。

更需要注意的是,孩子王對樂友集團、幸妍生物、絲域集團的收購的股權目前處於抵押狀態。

招股書顯示,2023年、2024年及2025年1-9月,公司向銀行分別貸款5.83億元、5.01億元、4.6億元,以樂友集團65%的股權作抵押。2025年9月,公司繼續以樂友集團35%的股權作抵押向銀行貸款2.91億元,以絲域生物100%的股權作抵押向銀行貸款9.9億元,以幸妍生物60%的股權作抵押向銀行貸款9120萬元。

根據已披露的數據,2023年、2024年,孩子王錄得商譽分別爲7.82億元、7.82億元,截至2025年9月末,公司的商譽已達19.31億元。而計息銀行及其他借款更是由2022年的4.23億元一路上漲,2022年-2024年分別爲4.23億元、10.59億元、9.89億元,截至2025年10月,已達25.74億元。

其中,2022年-2024年及2025年10月末,孩子王的計息銀行及其他借款中有抵押的銀行借款佔借款總額的100%、86.2%、88.4%、91.4%,利率介乎2.65%至4.55%。

大額貸款併購下,孩子王的融資活動現金流常年承壓,2022年-2024年分別爲-2.07億元、-2.76億元、-1.29億元,截至2025年7月4日爲-2542.3萬元。公司在招股書中稱融資活動現金流的流出主要系償還計息銀行借款及其他貸款。

孩子王的償債壓力也反映在負債指標上。各期,公司的資產負債率分別爲62.3%、65.7%、56.8%、64.3%,流動比率分別爲1.6、1.8、1.5、1.4,速動比率分別爲1.2、1.4、1.2、1.1。

銷售費用近70億,會員GMV下滑

隨着近年來網購的興起,孩子王也建立起線上線下協同的運營模式,通過同城即時零售、孩子王APP、微信小程序等多重銷售及服務渠道以隨時隨地更精準觸達用戶需求,同時通過抖音、小紅書及其他流媒體視頻號等公共平台持續拓展新客戶。具體來說,孩子王不再將門店作爲售賣商品的場所,而是將其打造爲親子家庭的商品與服務體驗中心和社交互動生活社區。

據招股書介紹,目前,孩子王已自主研發了親子家庭服務領域內領先的數字化平台,實現了全流程數字化,並建立了1500餘個用戶標籤和700餘個智能模型,同時自主研發了首個大模型「KidsGPT智能顧問」,開發了包括AI育兒、AI技術運維等多個AI智能體。根據弗若斯特沙利文,2024年,根據數字化投資及數字化團隊的規模計,孩子王是中國親子家庭新消費行業數字化投入規模最大的企業。

不過儘管在數字化運營方面投入巨大,但其變現能力似乎還要繼續努力。招股書顯示,孩子王自成立以來便建立了會員制,截至2025年9月末,註冊會員人數超過9700萬,以2024年GMV以及截至2025年9月末累計的註冊會員數量計,孩子王在中國親子家庭新消費領域排第一。

雖然有「第一」的光環籠罩,但孩子王來自會員的GMV以及每名消費者平均GMV都有所下降。

各期,孩子王來自會員的GMV分別爲127.66億元、120.62億元、124.03億元、87.17億元,2023年同比下滑5.51%,2024年仍未恢復至2022年的水平。

而與此同時,每名消費者的平均GMV也是下滑明顯,各期分別爲1135.3元、955元、1000.9元、893.3元,2023年下滑幅度達15.88%。

並且需要注意的是,儘管公司近年來在佈局線上,但線上銷售的收入佔比依然還有待提升,各期,孩子王來自線下銷售的收入佔比分別爲50%、56.5%、54.1%、58.4%,來自線上即時零售的收入佔比分別爲50%、43.5%、45.9%、41.6%。

另一方面,公司期內的銷售及分銷開支一直可謂居高不下,各期分別爲18.15億元、18.12億元、18.87億元、14.01億元,三年九個月累計超過69億元,而同期的研發開支僅8831.4萬元、5126.5萬元、3983.1萬元、2820.8萬元。

對於傳統的實體店模式向線上即時零售轉型面臨的壓力和挑戰,中國商業經濟學會副會長宋向清指出,線下分銷向線上零售轉型,運營與管理方面的挑戰不容忽視,比如數據與系統整合問題,線上線下渠道數據割裂,難以形成完整的用戶畫像和銷售分析,需要投入大量資源構建統一的數字化平台實現全渠道數據打通,這需要技術上的持續投入。

知名商業顧問、企業戰略專家霍虹屹認爲,對於傳統的實體店起步的公司的來說,其優勢可能還在於線下分銷,構建線上線下協同的銷售模式,其中的成本壓力或是必須面對的,線下模式的成本主要集中在分銷商、倉儲物流上,而線上零售需要承擔平台佣金、流量投放、內容創作、線上客服、履約配送等一系列新增成本,對企業的數字化管理能力及運營成本都會提出較大的挑戰。

天眼查顯示,截至1月14日,孩子王共涉及司法案件350條,其中42%的案件案由爲侵害商標權糾紛,2013年、2014年、2023年,公司曾四次淪爲被執行人,被執行總額達328.02萬元。(港灣財經出品)

《港灣商業觀察》陳錢

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論