特朗普加碼押注稀土!資源股正值佈局良機?

【機會速派】大國博弈,稀土戰場!回調50%再反彈三成,MP Materials能佈局了?

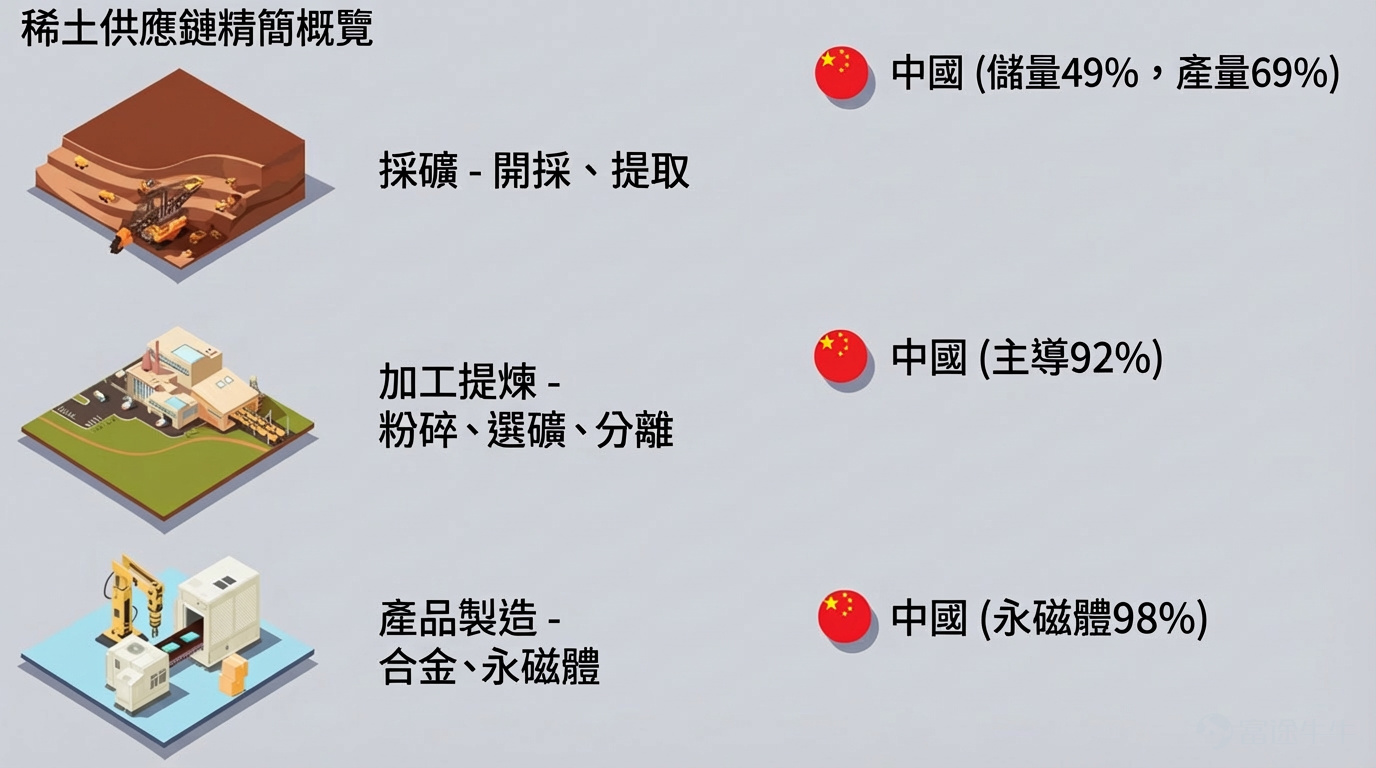

稀土,被稱爲「工業維生素」,是現代高科技產業與國防軍工不可或缺的關鍵戰略性原材料。隨着大國博弈的推進,這一小衆金屬族群的戰略價值被推至前所未有的高度,成爲大國爭奪未來科技與工業主導權的核心戰場。

2025年7月,美國國防部(現改名爲戰爭部)斥資4億美元收購其約15%股權,直接引爆了MP,股價由25年初的15美元一度飆升至100美元,但隨後股價下挫約一半。

開年以來,特朗普就格陵蘭稀土資源頻頻發聲,財長貝森特也召集盟友商討關鍵資源對策。格陵蘭島被視爲全球稀土格局的關鍵變量,該島稀土儲量豐富,約佔全球已知資源的三分之一,且富含國防軍工所需的重稀土。特朗普將獲取格陵蘭島資源列爲優先事項,並探討了包括佈局礦業、出資購買甚至軍事行動在內的多種方案。

稀土概念在26年初表現強勢, $Critical Metals (CRML.US)$ 因爲有格陵蘭稀土礦牀,新年剛剛開局就已經走出翻倍行情, $United States Antimony (UAMY.US)$ 、 $USA Rare Earth (USAR.US)$ 等規模較小、彈性更高的稀土股也有不俗表現,MP也展開一波30%的反彈。

現在的MP Materials和稀土產業應該如何看待,是佈局的時機嗎?讓我們走進本週的機會速派。

特朗普的「國家總動員」

長期以來,中國主導着全球稀土供應鏈,不僅擁有豐富的資源儲量,更掌握了全球超過90%的稀土冶煉分離產能,在重稀土分離技術上具有近乎壟斷的地位。

數據來源:Goldmansachs.

2025年,在貿易戰的背景下,中國系統性地升級了稀土治理體系。4月,對7類中重稀土實施出口管制,10月則進一步擴大,瞄準了美國在高性能磁體和軍工領域的脆弱環節。

面對反制,美國稀土供應鏈的脆弱性暴露無遺——其80%的稀土進口依賴中國。美國部分軍工企業庫存告急,迫使美國回到談判桌。中美達成了臨時協議和「雙暫停」安排,特朗普公開承認「我們需要的稀土,將由中國供應」,這被視作一種戰術性低頭。

而在另一方面,美國政府將稀土定義爲關鍵基礎設施和國防工業的命脈,國家意志通過強大的資本槓桿,引導私人部門向戰略目標衝刺。

戰爭部於7月向MP Materials投資4億美元,成爲最大股東,並簽訂協議以當時超兩倍市場的價格(110美元/公斤) 收購其產品,試圖通過價格託底激活本土生產。同時,美國重啓了懷俄明州70年來的首個新稀土礦項目。

在政府入股幾天之後, $蘋果 (AAPL.US)$ 就宣佈與MP達成5億美元的協議,用於支持MP Materials在美國建立稀土回收和磁體生產能力。作爲協議的一部分,蘋果承諾從MP Materials位於德克薩斯的工廠採購其生產的稀土磁體。

在印太經濟框架及雙邊協議下,美國與澳大利亞、加拿大、日本等國組建了小範圍的「礦產盟友圈」,意圖建設一條繞過中國的走廊。就在1月12日,美國財長貝森特召集各國財長舉行會議,討論關鍵礦產的供應鏈安全問題。

目前的情況是,通過談判穩住了當下的供給,卻在另一方面加速推動着一個旨在擺脫依賴的西方稀土供應鏈。這場動員的成敗,將直接影響未來十年全球高科技與國防工業的權力格局。

MP:官方指定「國家冠軍」,上中下游全面部署

作爲被美國官方指定的「國家冠軍」(National Champion),MP Materials並非一家傳統的礦業公司,其核心戰略是構建一個完全位於美國境內、從礦山開採到磁體制造的全產業鏈閉環,以填補美國稀土產業的空白。

1)上游礦產:頂級稀土礦山重現榮光

MP Materials的根基是其100%擁有並運營的Mountain Pass,這是西半球最大、全球品位最高的大型稀土礦。該礦的歷史產能已證明其規模,而公司正在執行的「上游6萬噸」(Upstream 60K)計劃,旨在將稀土氧化物(REO)精礦年產量從4萬噸以上提升至約6萬噸,以充分滿足其自身中下游加工環節的原料需求。

該礦山自1952年起就開始了稀土開採,1965至1995年間,該礦供應了全球大部分稀土金屬消費量。1998年由於環保因素被關停,此後重啓之路頗多坎坷。而與此同時,中國在20世紀90年代末迅速成爲占主導地位的低成本稀土生產國。

2)中游冶煉:打破分離環節依賴

這是MP戰略轉型中最關鍵、也是目前美國供應鏈中最薄弱的環節。公司正全力推進其中游分離與精煉能力:

氧化鐠釹(NdPr)是製造永磁體的核心原材料。公司的目標是到2026年底,實現NdPr氧化物年產能6000噸並滿產運行。2025年第三季度,其NdPr產量已達創紀錄的721噸,環比增長21%,爲產能爬坡奠定了堅實基礎。

MP已規劃新建重稀土分離設施,計劃於2026年中期開始生產,設計年處理約3000噸原料,年產鏑鋱超過200噸。2025年8月,美國國防部爲此提供了1.5億美元的直接貸款以加速建設。

3)下游製造:綁定本土客戶,實現產業閉環

公司的製造工廠初始設計年產能1000噸釹鐵硼磁體。該工廠已於2025年1月啓動商業生產,並在年底前產出首批商業化磁體。

而在美國國防部支持下規劃的第二座磁體工廠,設計年產能高達7000噸。該工廠已啓動建設規劃,預計2028年投產後,將使MP在美國的磁體總規劃年產能達到10,000噸。

不過需要注意的是,雖然MP Materials 獲得了美國政府大量的經費及行政支持以進行產能擴張,增強美國稀土永磁體的自供能力,但實現產品規模化供應尚需3-4年時間。

經營轉向財務陣痛,未來仍有催化

爲配合美國本土供應鏈戰略,公司自2025年7月起停止向中國銷售所有稀土精礦,導致其2025年第三季度傳統主營收入歸零。該季度營收同比下降15%至5355.3萬美元,GAAP淨利潤虧損4180萬美元。

MP單季度營收(單位:億美元)

數據來源:公司公告

與此同時,新業務開始貢獻現金流:第三季度錄得2190萬美元的磁體前驅體銷售收入和1170萬美元的分離產品收入,且磁性材料板塊的調整後EBITDA已轉爲正數(948萬美元)。

市場普遍將2026年視爲MP Materials實現全年盈利的轉折點。核心邏輯在於:國防部110美元/公斤的價格保障,結合6000噸NdPr氧化物的滿產預期,預計僅此一項就能貢獻約4億美元的EBITDA。加之磁體工廠開始商業化交付,公司管理層預計從2026年第一季度起運營現金流將顯著改善。

自十月中旬以來,MP Material的股價表現弱於大市,主要受稀土價格不及預期以及中美貿易緊張緩解後的獲利回吐影響。

過去二十年間,稀土主要發生了兩次大的價格週期:第一次是2010-2012年,受永磁直驅風力發電技術擴張和供給端環保整治影響,出現了「超級週期」;第二次是2021-2022年,受新能源汽車爆發影響,價格也出現了短暫高峰。而在大國激烈博弈的當下,稀土價格並未出現明顯的異動,市場已經呈現偏緊跡象。

對MP而言,由於國防部協議鎖價的存在,市場價格其實對於公司經營影響不大,更多的是情緒上的衝擊。公司管理層也表示,中美貿易談判只是「暫時」緩解了圍繞稀土供應鏈的緊張局勢,中期內仍存在供應限制重新出現的風險。

對於風險偏好較高、相信美國重構稀土產業鏈戰略的投資者,當前的回調可能提供了一個佈局機會。其核心看點是政府的「兜底」支持、向下遊高附加值環節轉型的潛力,以及在供應鏈安全議題下不可替代的戰略地位,但需密切關注其德州永磁體工廠的投產進度、季度虧損收窄情況以及美國相關產業政策的後續動向。

技術分析與期權策略

MP股價在2026年1月2日自低位50美元附近啓動反彈,並於1月12日收盤報65.34美元,漲幅30%,創下近一個月新高。從歷史數據看,股價已成功突破2025年12月中旬的震盪平台(約53-57美元區間)。

上漲過程成交量得到有效放大,尤其在1月7日和12日,成交量遠高於期間平均,顯示買盤資金介入積極,上漲動能充足。

應用斐波那契回調線分析25年10月見頂以來走勢,下一個關鍵點位(38.2%分割線)在69.5美元一線,後續可關注能否有效突破。

從期權成交來看,Put/Call比例爲0.26,表明市場情緒較爲積極。這裏提供幾個潛在的期權交易策略供牛友們參考:

1)Bull Call Spread 牛市看漲價差

對於未持有MP但看好潛在漲勢的投資者,這屬於一種溫和看漲策略。與單純買入Call相比,它能夠控制初始成本和下行風險,同時願意犧牲一部分上方潛在盈利空間。

2)Covered Call 備兌認購期權

適用於已持有MP正股,看好其短期走勢但認爲上方空間可能受限(如上方斐波那契回調分析的69美元附近),可通過賣出Call獲得額外權利金收入。

例如你現在持有100股MP,則可賣出1張一個月後到期,行權價爲69美元的Call。如果到期時MP股價在69美元之上,你可以以69美元賣出這100股,而如果股價未能達到69美元,則可將全部期權金落袋。

需要注意的是,所有策略的成功都建立在股價走勢符合或部分符合預期的基礎上。如果股價走勢與預期相反,可能會產生虧損或無法實現預想的收益。

風險披露:本內容不構成研究報告,僅供參考,不作爲任何投資決策的依據。本文所涉及的信息並非對所述證券、市場或發展的全面描述。雖然信息來源被認爲可靠,但不保證上述內容的準確性或完整性。此外,對於本文所提供的任何陳述、觀點或預測,不保證其準確性。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(243)

發表評論

334

158