喜提開年紅包!港股多個板塊悄然起舞

李寧股價創近期高位後的短線技術與衍生工具部署分析

$李寧 (02331.HK)$ 截至2026年1月7日,港股消費板塊呈現顯著的結構性分化。在當日恒生指數下跌的背景下,部分個股受益於特定利好或新消費趨勢,逆市走強。其中中國中免(01880.HK) $中國中免 (01880.HK)$ 是當日表現最突出的個股之一,盤中一度逆市漲超7%。其強勢主要受到海南元旦假期免稅銷售數據強勁的提振。新消費與情緒消費中,泡泡瑪特(09992.HK) $泡泡瑪特 (09992.HK)$ 為代表的新消費概念股延續了近期反彈勢頭。此前在1月6日,該股一度漲超5%,新年以來累計漲幅顯著。市場認為,作為全球潮玩行業的引領者,泡泡瑪特具備穩固的基本面和高確定性的長期增長邏輯,且當前估值具有性價比。

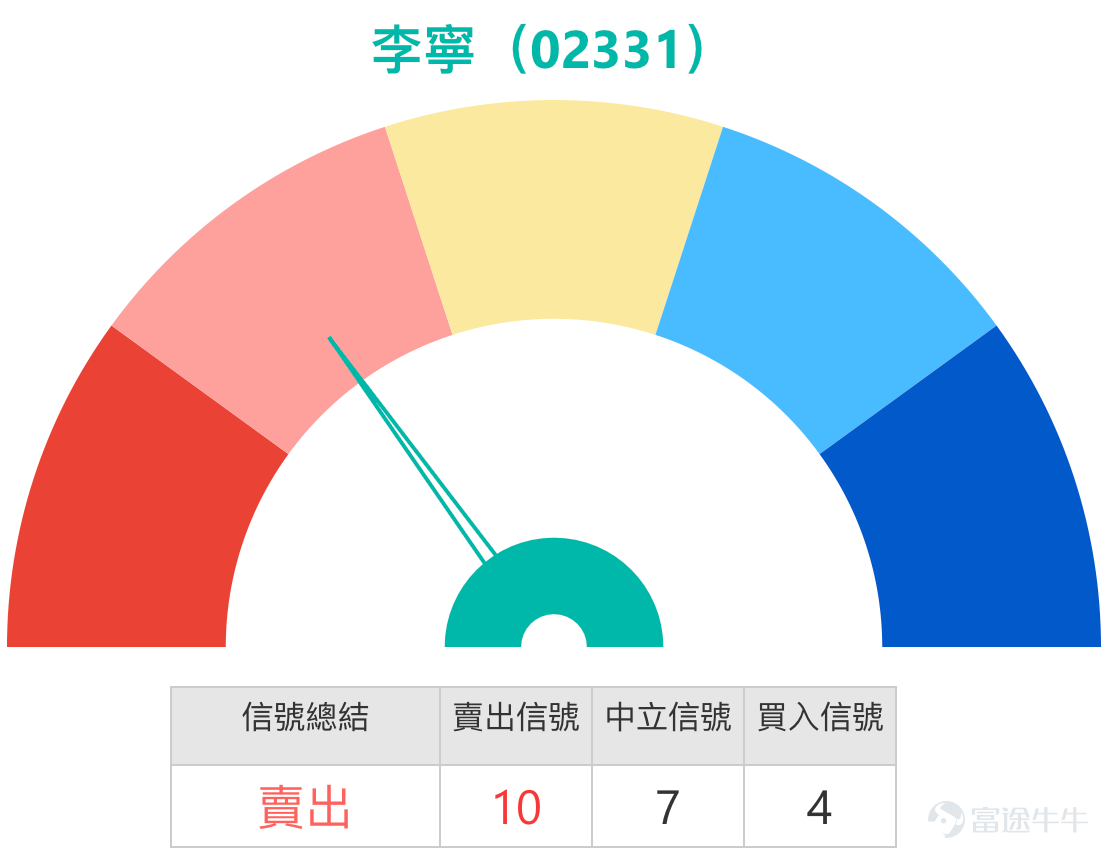

李寧(02331.HK)股價報19.75元,成交額達2.73億元。股價盤中曾觸及近期高位20.06元,已逼近關鍵阻力區域。當前市場環境下,李寧股價的表現,是政策預期、品牌熱度與複雜技術信號共同作用的結果。

市場政策背景與短期業績表現

在宏觀層面,近期消費類股份的關注度有所提升。根據【中銀做客】欄目中分析師Niki的觀點,國家持續推出包括退稅、以舊換新及補貼在內的鼓勵消費政策,旨在提振內需。這一宏觀趨勢被認為在2026年仍將持續,使得包括李寧在內的內需龍頭股份有望持續受益。

技術指標與關鍵價位的博弈

從技術角度分析,李寧目前的指標呈現多空交織的格局。股價正面臨關鍵的技術關口,其上方的第一阻力位在20.2元,第二阻力位在21.0元。當前股價已非常接近20.2元關口,若能有效突破,短期上行空間將被打開。下方則有兩道支撐,第一支持位在18.9元,這與近期股價高位及前期突破位接近;更強的第二支持位在17.7元,該位置與中期均線基本重合,預計將提供有力支撐。

動能指標方面,MACD、保力加通道等趨勢指標均給出“買入”信號,且股價站穩於所有短期主要均線之上,顯示上升動能仍在。然而,短線超買的風險不容忽視。RSI指標已升至70,進入傳統的“超買”區域;威廉指標和隨機震盪指標也同步確認了“超買狀態”。更為關鍵的是,動量震盪指標出現了“頂背離”的賣出信號,這表明價格上漲的內在動能可能正在減弱,是需警惕的技術現象。

窩輪產品表現回顧與當前選擇分析

歷史數據顯示,在正股啟動趨勢時,相關窩輪產品能提供顯著的價格彈性。例如,在2025年12月31日被提及的華泰認購證(15827),在其後兩日內錄得21%的升幅,而同期李寧正股僅上漲2.09%。這直觀展示了衍生工具在跟隨明確趨勢時,利用其內在槓桿特性所能獲取的潛在效率。

結合當前的關鍵技術價位,市場上有兩隻李寧認購證可供關注。滙豐認購證(22268) $李寧匯豐六五購A.C (22268.HK)$ 的行使價為23.31元,提供約5.8倍槓桿,其引伸波幅相對較低。另一隻中銀認購證(22219) $李寧中銀六五購B.C (22219.HK)$ 的行使價為23.33元,槓桿倍數同為約5.8倍,同樣具有引伸波幅較低的特點。值得注意的是,這兩隻產品的行使價均顯著高於李寧當前的第二阻力位21元。這意味著它們屬於深度價外條款,其設計隱含了對後市強勁上漲、突破所有關鍵阻力的樂觀預期。這類產品更適合用於捕捉預期中的突破性單邊行情,若正股僅在區間內震盪,其時間價值損耗的風險會相對較高。中銀國際董事Niki在【中銀做客】中也特別提及了22219這只產品,指出若股價能從20元漲至23元,該產品的價格彈性將會非常明顯。

互動思考與風險提示

基於以上分析,我們可以思考:面對李寧當前“趨勢強勢”與“指標超買”並存的局面,哪一種交易節奏更為妥當?是在股價回踩18.9元支撐位時進行部署,還是應耐心等待其確認突破20.2元阻力後再順勢跟進?

必須強調的是,所有衍生產品均屬於複雜金融工具,其價格波動劇烈,可能導致全部本金損失。在投資前,務必仔細閱讀產品的上市檔,充分瞭解其特有風險(如到期日、時間價值損耗、引伸波幅變化及強制收回機制等),並僅在自身風險承受能力範圍內做出謹慎決策。

想持續獲取更多關於港股個股及衍生工具的市場分析、產品條款解析與實用策略探討,可以關注像 “港股窩輪Jenny” 這樣的專業資訊來源,以輔助投資判斷

#李寧 #技術分析 #支持阻力位 #窩輪 #認購證 #消費股 #超買 #品牌熱度 #衍生工具 #區間震盪

本文章不構成任何投資建議

本文章僅供參考,並不構成任何投資建議。內容所載的市場數據、觀點與分析可能隨時變動,恕不另行通知。對於因依賴本文章資訊而導致的任何損失或損害,我們概不負責。技術分析僅顯示部分技術條件是否滿足,應結合其他資料全面評估資產表現,不應單憑本文作出交易決策。請注意,過往表現不代表未來結果。 $恒生指數 (800000.HK)$

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

4