太空成新风口!RKLB单月暴升84%创新高

马斯克再造万亿帝国?SpaceX上市传闻引爆市场,这些概念股值得关注!

SpaceX正推进IPO计划,拟募资规模将远超300亿美元,有望成为史上最大的上市规模。

12月9日,据彭博社报道,马斯克旗下SpaceX计划最早于2026年中后期上市,融资将远超300亿美元,公司目标估值约1.5万亿美元。

这一消息传出后,太空股集体走高,已同意向SpaceX出售频谱许可的 $回声星通信 (SATS.US)$ 盘中一度上涨12%,随后回落收涨约6%; $Rocket Lab (RKLB.US)$ 涨3.6%。

看到这里,相信不少牛友想了解哪些事件驱动SpaceX估值飙升?其中又蕴含哪些机会?接下来将一一解析。

哪些事件驱动SpaceX估值飙升?

摩根士丹利表示,马斯克下一个宏大叙事可能是太空数据中心,这一概念正推动SpaceX估值的大幅提升。

大摩指出,马斯克正在描绘SpaceX进军轨道数据中心的蓝图,其核心逻辑在于解决地球上的物理瓶颈:

电力短缺:地球上容易获取的电力资源日益枯竭。规模效应:马斯克设想通过每年发射100万吨载荷,部署能够提供100GW AI算力增量的卫星星座。零运营成本:这些设施将没有传统意义上的运营成本或维护成本,并通过高带宽激光链路连接到Starlink星座。

电力短缺:地球上容易获取的电力资源日益枯竭。规模效应:马斯克设想通过每年发射100万吨载荷,部署能够提供100GW AI算力增量的卫星星座。零运营成本:这些设施将没有传统意义上的运营成本或维护成本,并通过高带宽激光链路连接到Starlink星座。在与投资人Ron Baron的访谈中,马斯克将这一概念描述为SpaceX和特斯拉即将到来的「融合」:利用升级版的Starlink V3卫星,搭载GPU,通过高速激光互联,在轨道上形成庞大的计算云。

马斯克后续表示,在技术障碍解决的前提下,星舰有望在四到五年内实现每年100GW的交付能力。与此同时,大摩在研报中详细拆解了将数据中心搬上太空的硬核优势:

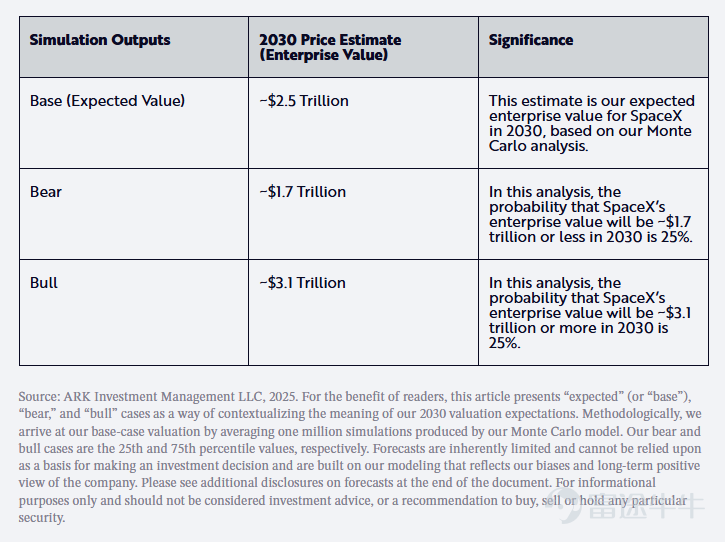

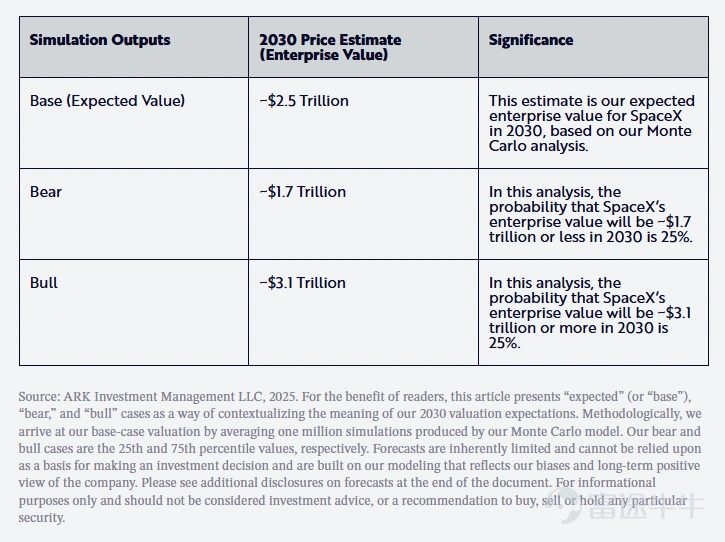

极致冷却:地面数据中心高达40%的能耗用于冷却。而太空环境温度约为2.7开尔文(约-270°C)。尽管辐射散热需要巨大的金属散热器,但相关业者认为向深空辐射热量的效率远高于地面制冷。无限能源:太空拥有接近完整的太阳常数(约1361 W/m2),比地面最佳光照条件还要高出约30%,且不受大气层衰减、天气或昼夜影响,可提供24/7的可靠能源。全球边缘连接:位于低地球轨道(LEO)的算力资源可以大幅降低全球分布式用户的延迟,使算力资源能够在几毫秒内触达大多数人口中心。运力壁垒:按照马斯克的说法,SpaceX目前占据了全球90%的入轨质量运力。随著星舰等可重复使用火箭的成熟,单位千克的入轨成本将大幅下降,使得大规模模块化部署成为可能。更值得关注的是,回溯至2025年6月10日,「木头姐」Cathie Wood旗下的ARK投资管理公司就发布了一份开源估值模型报告,预测SpaceX的企业价值到2030年有望达到约2.5万亿美元。

来源:ARK

根据ARK Investment的预估,SpaceX公司未来的基石将在于 「星链(Starlink)」卫星的全面部署,这一步骤预计会在2035年完成。一旦「星链」投入使用,预计每年将带来高达3000亿美元的收入,占据全球通信支出的约15%。这一扩张也突显了在全球范围内普及价格实惠且高速的卫星互联网所带来的变革性影响。

哪些机会值得关注?

SpaceX最大的长期投资者包括Peter Thiel的Founders Fund、137 Ventures以及 Valor Equity Partners等创投公司。富达投资和谷歌也是重要的投资者。

SpaceX在九月初以高达85亿美元的现金和价值高达85亿美元的SpaceX股票,从 $回声星通信 (SATS.US)$ 收购用于卫星和行动通讯的AWS-4和H-block频谱许可证。由于其中的换股协议,买进回声星通信也等同拥有SpaceX的股票,SATS昨日大涨近6%,自宣布被SpaceX收购后已上涨逾2倍。

牛牛也整理了SpaceX相关概念股,供投资者参考:

![SpaceX正推进IPO计划,拟募资规模将远超300亿美元,有望成为史上最大的上市规模。 12月9日,据彭博社报道,马斯克旗下SpaceX计划最早于2026年中后期上市,融资将远超300亿美元,公司目标估值约1.5万亿美元。 这一消息传出后,太空股集体走高,已同意向SpaceX出售频谱许可的 $回声星通信 (SATS.US)$ 盘中一度上涨12%,随后回落收涨约6%; $Rocket Lab (RKLB.US)$ 涨3.6%。 看到这里,相信不少牛友想了解哪些事件驱动SpaceX估值飙升?其中又蕴含哪些机会?接下来将一一解析。 哪些事件驱动SpaceX估值飙升? 摩根士丹利表示,马斯克下一个宏大叙事可能是太空数据中心,这一概念正推动SpaceX估值的大幅提升。 大摩指出,马斯克正在描绘SpaceX进军轨道数据中心的蓝图,其核心逻辑在于解决地球上的物理瓶颈: [得意]电力短缺:地球上容易获取的电力资源日益枯竭。 [得意]规模效应:马斯克设想通过每年发射100万吨载荷,部署能够提供100GW AI算力增量的卫星星座。 [得意]零运营成本:这些...](https://nnqimage.futunn.com/sns_client_feed/900080/20251210/web-1765360630174-AB136bJtwF.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp) 马斯克的「控股版图」

马斯克的「控股版图」$特斯拉 (TSLA.US)$和Space X是马斯克商业帝国的「双子星」,在此前的访谈中,马斯克暗示将启动一项名为「银河之心」(Galaxy Mind)的新计划,旨在整合SpaceX、特斯拉和xAI三大公司的核心能力,向深空部署由太阳能驱动的AI卫星。具体而言,这一蓝图的实现依赖于三家公司的明确分工与协作:

SpaceX:提供成熟的火箭发射与航天器制造能力,负责将AI卫星部署到深空轨道。

特斯拉:凭借其在太阳能和电池技术领域的积累,为卫星提供高效、持久的能源解决方案。

xAI:负责开发能在卫星上大规模运行的前沿人工智能模型。

核心竞争对手随著SpaceX的估值抬升,其竞争对手们可能因「行业热度」上涨,但中长期来看,这些公司的稀缺性也可能会消失,若SpaceX上市,资金可能会从 $Rocket Lab (RKLB.US)$ 和 $AST SpaceMobile (ASTS.US)$ 中撤出,转而拥抱 SpaceX。

$Rocket Lab (RKLB.US)$ :被市场公认为「小号 SpaceX」,也被投资者们称为「小火箭」,是目前全球唯二能实现常态化、高频率成功发射的民营航太公司;它不仅凭借高可靠性的小型火箭 Electron 站稳脚跟,更透过「太空系统」业务成功转型为集卫星制造、软体与发射于一体的端到端服务商,是美股市场中唯一业绩兑现良好、且最具「SpaceX 代餐」稀缺性的太空龙头,其正在研发的中型可回收火箭 Neutron 被视为未来打破 SpaceX 猎鹰 9 号垄断局面的关键王牌。

$AST SpaceMobile (ASTS.US)$:被市场视为「太空版 AT&T」或「手机直连卫星」赛道的领头羊,其核心愿景是构建全球首个天基蜂窝宽带网络,利用巨型低轨卫星充当「太空基站」,让地面的普通智慧型手机无需修改硬体、无需购买专用设备(如锅盖天线)即可直接连接卫星信号;尽管面临 SpaceX 星链的激烈竞争,但凭借与 AT&T、Verizon、Vodafone 及 Google 等巨头的深度绑定和专利壁垒,它成为美股市场中押注「消灭信号死角」这一万亿级通讯变革最具爆发力(同时也是高波动)的纯血标的。

$Firefly Aerospace (FLY.US)$:是目前商业航太领域中「仅次于头部双雄(SpaceX/Rocket Lab)」的实力派黑马,凭借成功入轨的轻型火箭 Alpha 在美国国防部的「快速响应发射(Tactical Space)」任务中崭露头角;与单一发射商不同,它拥有一条高壁垒的「地月生态链」,其 Blue Ghost 月球登陆器手握 NASA 商业载荷大单;这家公司正通过与军工巨头 Northrop Grumman 合作研发中型火箭 (MLV) 以填补市场空缺。

合作伙伴SpaceX 上市是合作伙伴的「强心针」,意味著手里拥有更多的现金,履约能力更强。

$回声星通信 (SATS.US)$:2025年9月,SpaceX收购了回声星通信用于衞星和移动通信的AWS-4和H频段频谱许可证。这笔交易的支付方式独特,包含高达85亿美元的现金以及价值85亿美元的SpaceX股票。彼时SpaceX约4000亿美元的估值,这部分股权大约占SpaceX总股份的2%左右。此外,SpaceX还同意承担回声星通信截至2027年11月约20亿美元的债务利息。

$Planet Labs PBC (PL.US)$:Planet Labs与SpaceX的关系可以用一句话形容:「长期且深度的乘客与司机关系」。PlanetLabs拥有世界上最大的对地观测卫星群(数百颗),这些卫星寿命较短(约3-5年),需要高频率的补发和更新。Planet Labs是SpaceX 最忠实的商业发射客户之一,其业务连续性高度依赖SpaceX火箭的按时发射。

$亚马逊 (AMZN.US)$:亚马逊与SpaceX的合作是一场颇具戏剧性的商业转折。作为蓝色起源(Blue Origin)的母公司,亚马逊长期被视为SpaceX在商业航天领域的主要竞争对手。然而,由于蓝色起源的新格伦火箭研制进度延迟,亚马逊不得不调整策略,于2025年转而委托SpaceX发射24颗柯伊伯(Kuiper)卫星。

星链业务相关$T-Mobile US (TMUS.US)$:星链商业化的「头号盟友」与落地先锋,T-Mobile 是 SpaceX 「手机直连卫星(Direct to Cell)」业务最重要的电信合作伙伴。双方签署了名为「Coverage Above and Beyond」的历史性协议,核心突破在于「无需更换手机」——利用 T-Mobile 现有的 5G 频谱,将 Starlink 卫星直接当作「太空基站」使用。这不仅帮助 T-Mobile 解决了地面信号死角问题,更为 SpaceX 打开了庞大的大众消费市场,是星链服务从「小众宽带」迈向「大众电信」的关键变现通路。

$高通 (QCOM.US)$:连结天地通讯的「底层技术赋能者」 如果说 T-Mobile 提供了「路」(频谱与用户),高通则提供了「车引擎」(晶片)。作为全球通讯晶片霸主,高通正与 SpaceX 展开深度合作,致力于优化 5G NTN(非地面网络)标准。SpaceX 需要高通的手机调制解调器(Modem)与射频前端技术支持,确保未来的智慧型手机都能高效、低功耗地「听懂」卫星信号。高通是实现卫星通讯标准化、让卫星功能成为手机「标配」的关键硬体推手。

投资公司1. $谷歌-A (GOOGL.US)$& $美国银行 (BAC.US)$:Google 是 SpaceX 最重要的早期战略股东之一(持股约7%),双方在云端与边缘计算上有深度绑定;而美国银行则曾参与SpaceX的融资。

若SpaceX上市:对Google而言,这是一次巨大的「资产重估」,当年9亿美元的投资现值可能翻数十倍,将直接美化财报中的投资收益;对BAC而言,这意味著能赚取巨额的IPO承销费并收回债务风险。这两者属于「躺赢」的既得利益者。

2. $Destiny Tech100 (DXYZ.US)$ & $Entrepreneur Private-Public Crossover ETF (XOVR.US)$:这两只基金是目前个人投资者在二级市场买入SpaceX 的唯一「溢价通道」。它们的商业模式是「囤积稀缺的私有股权并加价卖给个人投资者」。

若SpaceX上市:这对它们是毁灭性的「杀估值」打击。虽然上市前夕股价会因炒作暴涨,但一旦SpaceX正式挂牌,投资者可以直接买正股,没人会再愿意支付DXYZ目前高达100%+的溢价。届时,DXYZ的股价将会发生剧烈回调(从溢价跌回净资产价值),丧失其稀缺性。

除了上述概念股之外,《AI 要「上天」!马斯克、OpenAI 抢滩太空数据中心,哪些公司正站在风口?》一文也曾提示到在太空建立数据中心成为AI竞赛的下一个战场,并梳理了相关概念股,感兴趣的牛友可以点击查看。

![SpaceX正推进IPO计划,拟募资规模将远超300亿美元,有望成为史上最大的上市规模。 12月9日,据彭博社报道,马斯克旗下SpaceX计划最早于2026年中后期上市,融资将远超300亿美元,公司目标估值约1.5万亿美元。 这一消息传出后,太空股集体走高,已同意向SpaceX出售频谱许可的 $回声星通信 (SATS.US)$ 盘中一度上涨12%,随后回落收涨约6%; $Rocket Lab (RKLB.US)$ 涨3.6%。 看到这里,相信不少牛友想了解哪些事件驱动SpaceX估值飙升?其中又蕴含哪些机会?接下来将一一解析。 哪些事件驱动SpaceX估值飙升? 摩根士丹利表示,马斯克下一个宏大叙事可能是太空数据中心,这一概念正推动SpaceX估值的大幅提升。 大摩指出,马斯克正在描绘SpaceX进军轨道数据中心的蓝图,其核心逻辑在于解决地球上的物理瓶颈: [得意]电力短缺:地球上容易获取的电力资源日益枯竭。 [得意]规模效应:马斯克设想通过每年发射100万吨载荷,部署能够提供100GW AI算力增量的卫星星座。 [得意]零运营成本:这些...](https://nnqimage.futunn.com/sns_client_feed/900080/20251210/web-1765360591274-nQJGrNPcZt.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

总结

SpaceX的上市传闻不仅仅是一次资本盛宴的预演,更标志著商业航天从「科幻叙事」迈向「业绩兑现」的关键转折点。对于投资者而言,这场史上最大IPO既是机遇也是试金石。

短期看情绪,长期看逻辑:上市预期会让RKLB、ASTS等同赛道标的享受「板块溢价」,但随著SpaceX的财务透明化,资金最终会流向那些拥有真正护城河(如T-Mobile的频谱优势、高通的标准制定、RocketLab的差异化运力、ASTS的与地面蜂窝网络无缝对接技术等)的企业。

警惕「伪概念」的杀估值: 正如文中所述,DXYZ等依赖「买不到」而产生的溢价通道,在SpaceX上市后将面临价值回归的风险。真正的红利将属于那些与马斯克帝国深度绑定的「铲子股」与核心股东(如Google、SATS)。

整体来看, 当「太空数据中心」与「手机直连」从蓝图变为现实,我们投资的不再仅仅是火箭,而是下一个时代的基础设施。

牛友们,大家觉得SpaceX上市后,哪家公司最受伤?哪家最受益?风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(18)

发表评论

147

573