中美開始落實吉隆坡經貿磋商共識

美國政府結束停擺,流動性壓力緩解港股何以仍軟弱無力?

隨着地緣政治的緩解,市場對10月以及其後的港股乃是寄予了厚望,但現實又一次讓希望落空:10月至11月上旬港股非但沒有一飛沖天,相反還頗有幾分「風雨飄搖」。

也因此,市場中唱衰之聲又重新泛起,諸如「市場已進入調整期」,「港股被高估」等等,許多朋友在不解和迷茫中度過了10月,捱過11月後,又似乎錯過11月尾的一小段。然後就是12月眼前方向不明的牛皮市況。

那麼影響港股的主要元素究竟是什麼呢?接下來港股哪些板塊又大又可爲呢?帶着這些思考,撰寫本文,核心觀點:

其一,當前港股表現的「反常」主要源於此前美國政府停擺對流動性的衝擊,如今停擺已經結束,市場流動性壓力會得到緩釋;

其一,當前港股表現的「反常」主要源於此前美國政府停擺對流動性的衝擊,如今停擺已經結束,市場流動性壓力會得到緩釋;

其二,港股基本面主要受內地經濟影響,本文我們看多消費市場,尤其閃購業務將提高相關產業的上限;

其三,時間對港股有利,短期無須過分擔心。

近期港股波動主要因素:美國政府停擺

在聯繫匯率制度下,港幣是作爲美元的「代幣」存在的,港股也就是美元計價的市場,這一定位使得港股的流動性與美股幾乎同呼吸、共命運。

研究港股,首要將視角放在美國。

最近美元流動性最大的擾動因素莫過於政府停擺,2025年9月30日由於美國共和、民主兩黨在醫保相關福利支出等方面存在分歧,美國國會參議院未能在9月30日上一財年結束前通過新的臨時撥款法案,維持政府正常運轉的資金耗盡。10月1日起,美國聯邦政府時隔近七年再度「停擺」。

政府停擺之後,國債發行等融資活動仍在繼續,但政府支出類業務幾乎完全終止,美國財政部帳戶開始「只進不出」。

當時一方面聯儲局仍在「縮表週期」(儘管鮑威爾當時已暗示縮表工作可能提前結束),另一方面財政部帳戶還要通過債市「吸」走流動性,對美國金融市場流動性帶來較大負面影響。

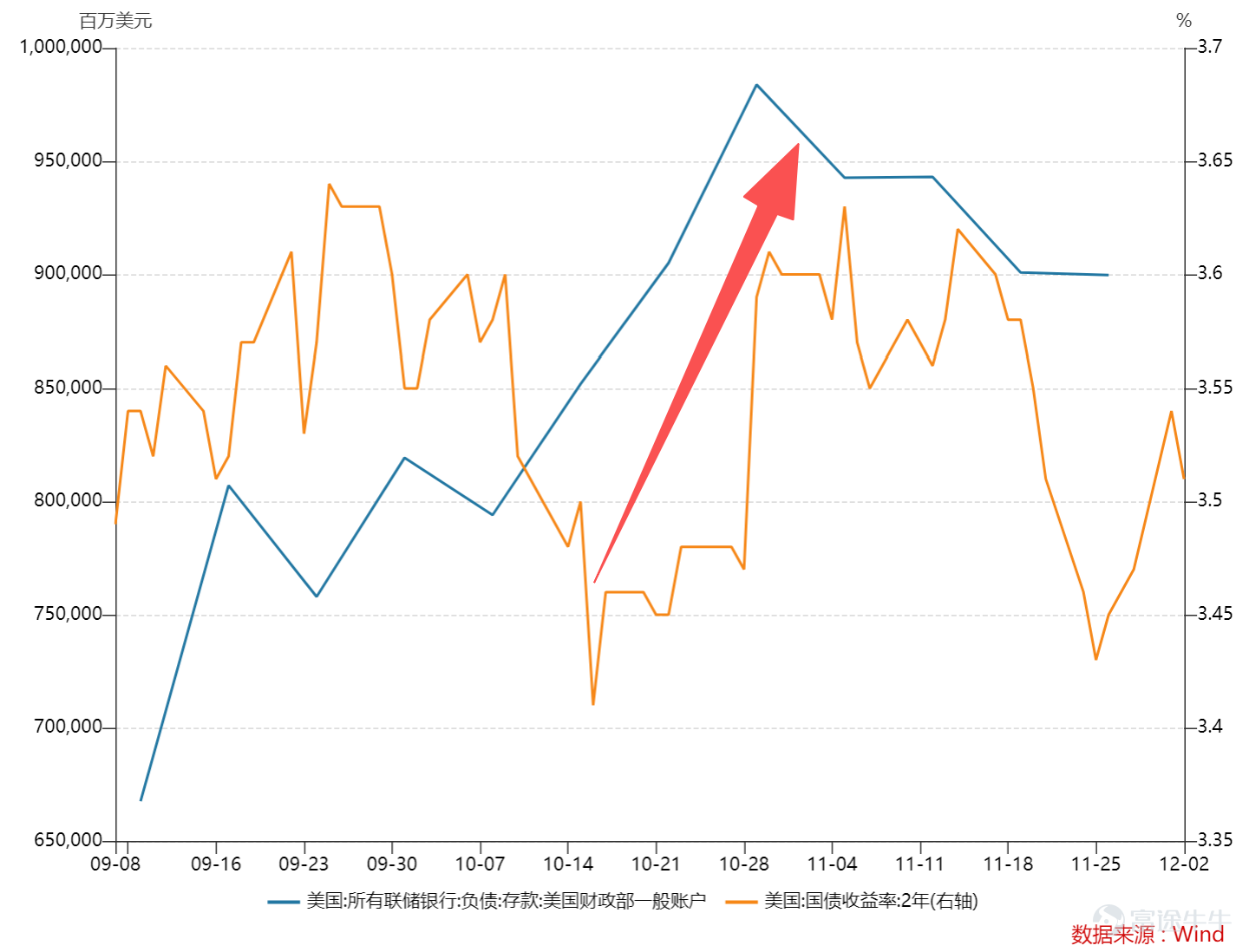

在上圖中我們可以比較清晰看到,10月之後美國財政部一般帳戶餘額有了非常明顯的增幅(接近萬億美元),這直接壓縮了美債的市場價值(收益率攀升)。此前輿論和市場多從聯儲局角度解讀美債收益率的反彈(鮑威爾屢放鷹派言論),然而,這可能低估了政府停擺對流動性的獨特製約,在此因素作用之下,債市,股市,貴金屬等大宗商品價格均出現了較大幅度的回調,港股自然難以置身事外。

地緣政治的緩解對港股當然是一大利好,只是很不巧撞上了美國政府的停擺,換句話說,隨着政府停擺結束,財政部一般帳戶的餘額重新被釋放,屆時市場流動性會重新得到補充,各類資產也就會重新回歸公允價值。

此次美國政府停擺歷時43天,爲歷次最高時長的停擺局面,無論是兩黨,還是金融市場逐漸失去耐心下,民主黨和共和黨重回談判桌,爲打破僵局而消弭分歧。

當地時間11月12日,美國總統特朗普在白宮簽署了國會兩院通過的一項聯邦政府臨時撥款法案,從而結束了已持續43天的史上最長聯邦政府「停擺」,港股理應距離曙光爲期不遠。值得注意的是,此前只要傳出關於停擺的有利結論,資本市場都會得到非常明顯的正向反饋,這足以說明:美國停擺結束之時,理應就是港股調整期終結之日。

隨着美國貨幣政策轉向寬鬆週期,縱使市場顯然仍要等待聯儲局將於12月9日及10日舉行的12月議息會議上出爐「減息」與否之舉,是否一如市場樂觀派預期完成今年內「最後一次減息」,此都對流動性環境起了一錘定音之效;加上,臨近年尾機構調動倉位(獲利了結抑或佈局明年)的動作,令個別板塊變得較爲波動,但需留意流動性因素對其帶來的實質影響。

內地消費賽道反彈在即

從流動性方面解釋近期港股「反常」的表現後,我們再將視角拉回內地,隨着內地企業赴港上市風潮的興盛,港股在基本面方面更多是內地經濟景氣度的投射,如DeepSeek大熱幾乎帶動了港股整個科技概念板塊。

那麼接下來我們重點看好哪些領域呢?我們在此提出一個非常「反直覺」的結論,消費市場的崛起已是箭在弦上。

可能許多朋友會提出完全相反的觀點,「內卷化」,「內需不足」都是描述內地消費市場的最常用形容詞,從何談崛起呢?

固然內地CPI已經低迷許久,但剔除能源和食品後的CPI同比增長已經反彈至今年新高;值得注意的是,本次核心CPI的反彈並非源於低基數效應,這與2021年和2024年的情況有本質不同,其中服裝行業CPI同比甚至已經接近2%大關。

這些一方面是政府宏觀調控的結果,2025年Q2之後高層多次開會專門治理「內卷」問題,對一些行業進行了供給側改革,以穩定價格曲線,另一方面消費企業也通過業務形態的創新,來刺激消費需求,閃購就是其中代表。

多年以前王健林和馬雲曾立下「賭約」,後者認爲未來線上交易會超過社會零售品市場的一半份額,前者對此深表懷疑。彼時正處於線上經濟高歌猛進的時代,輿論普遍站在馬雲一方,但至今線上滲透率也在30%上下浮動,甚至於當線上零售佔比超過20%之後,其增速就開始明顯下滑。

線上經濟確實具有高效的一面,但與此同時線上經濟跑得太快又會破壞原有的利益格局,如品牌方普遍採用的加盟模式,各地經銷商重金投入門店經營,線上經濟讓門店失去原有價值,線下加盟商就會祭出多重手段來制約前者。

典型如服裝和家電行業,過去幾年『渠道專供』(即線上線下銷售不同型號產品)的現象愈演愈烈,線上線下越發難以同款同價銷售,線下用商品專供來保護自己。

閃購則明顯不同,該業務形態雖是線上企業主導,但線下門店可以拿到平等的利益分配,「線上平台——流量——運力——門店」以利益進行串聯,線上線下的隔閡被打破,商業模式進行了重塑,消費者的激情也隨之被點燃。

隨着閃購經營的深入,一些重點領域,如運力提供方(典型如順豐同城(09699.HK) $順豐同城 (09699.HK)$ 今年在港股表現乃是相當耀眼)都會是我們重點關注的賽道,當前文所言的流動性因素持續緩解,這一板塊應該會有更爲優秀的表現。

此外,隨着閃購的深入,一些行業舊有的商業模式也將被重塑,典型如衛龍食品(09985.HK) $衛龍美味 (09985.HK)$ ,線下經銷體系因爲線上流量的灌入而得到溢價,商業模式的創新也將重新打開成長的天花板。

接下來我們重點關注:

1)具有較強認知度和渠道普及率的品牌,具有極強的商業撬動能力(如優衣庫,衛龍);

流動性受美國影響,基本面仰仗於內地經濟,這些讓港股非常容易受「夾板氣」,干擾項過多也經常令投資者頭痛不已。在此我們只需要抓住主要矛盾和次要矛盾,一些問題就會清晰許多,此時的港股流動性問題即將迎來尾聲,宏觀基本面又處於改善初期,時間點而言,對於港股是非常有利的。

此時,投資者需要的是對港股保持信心,並精準佈局那些具備長期價值的賽道。

作者:鐵心

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2

3