大空頭再次出擊:做空特斯拉!你認可嗎?

瞄準英偉達!谷歌推出最強芯片,產業鏈有哪些機會值得關注?

11月6日,谷歌雲在官方博客宣布,公司正式發布第七代TPU(張量處理器)——「Ironwood」,該芯片將于未來幾周內正式上市。

該公司表示,這款芯片「專為最苛刻的工作負載量身打造」,在訓練和推理方面的性能較第六代Trillium TPU提升了四倍。

$谷歌-C (GOOG.US)$ 表示,新一代Ironwood TPU可在單個集群中連接多達9,216顆芯片,從而消除「最復雜模型中的數據瓶頸」,讓客戶「能夠運行并擴展當前世界上最大、數據量最密集的模型」。

事實上,英偉達目前最大的競爭對手也就是ASIC芯片,目前發展最快的Google TPU,近期也拿下了Anthropic的百億單子。

谷歌的TPU有何優勢?

當下, 谷歌正與微軟、亞馬遜、Meta等競爭對手展開一場高風險的AI基礎設施軍備競賽。雖然目前大部分大型語言模型和AI運算仍依賴英偉達的圖形處理器(GPU),但谷歌的TPU在成本、性能與能效方面都可能具有優勢。

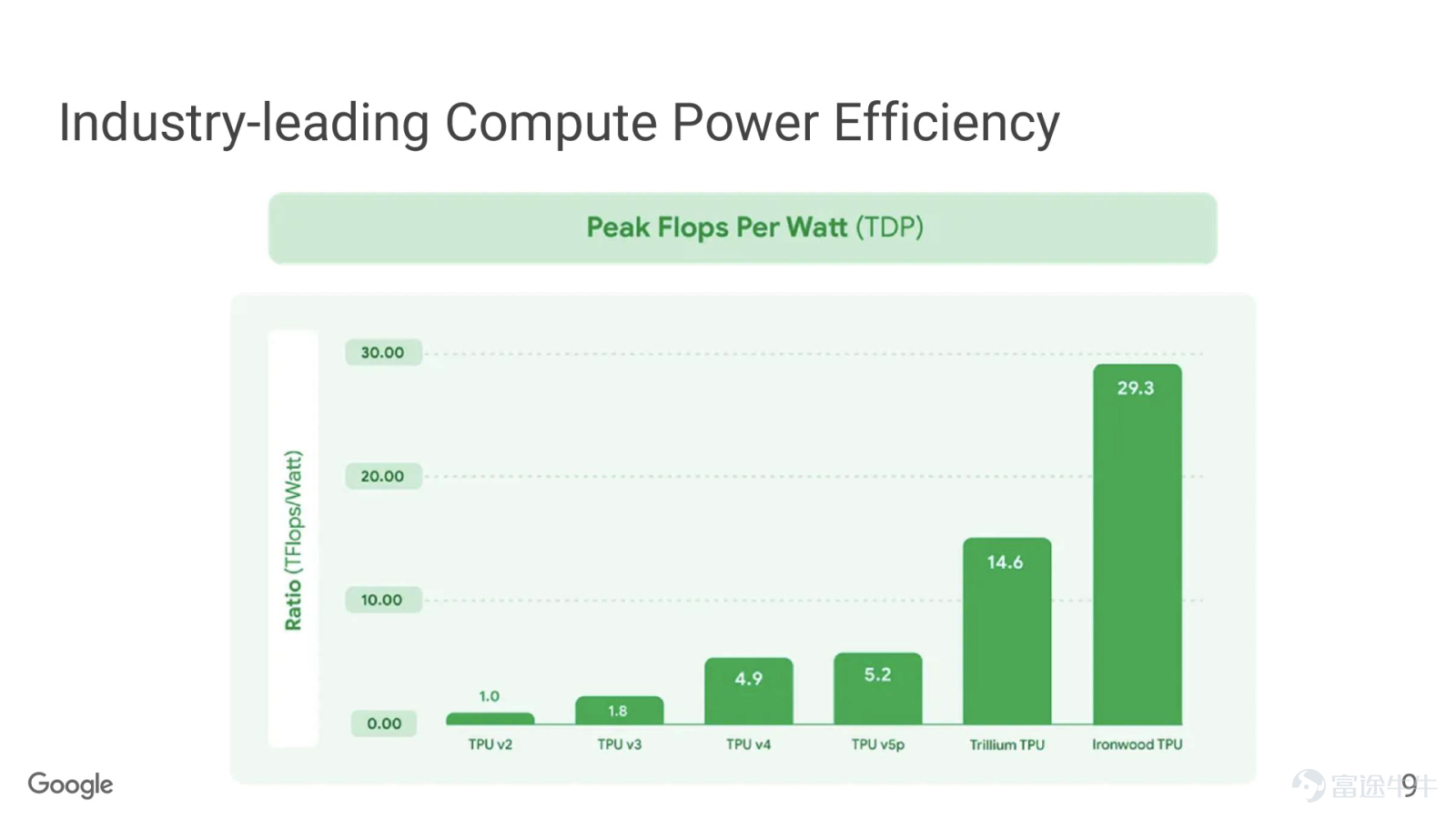

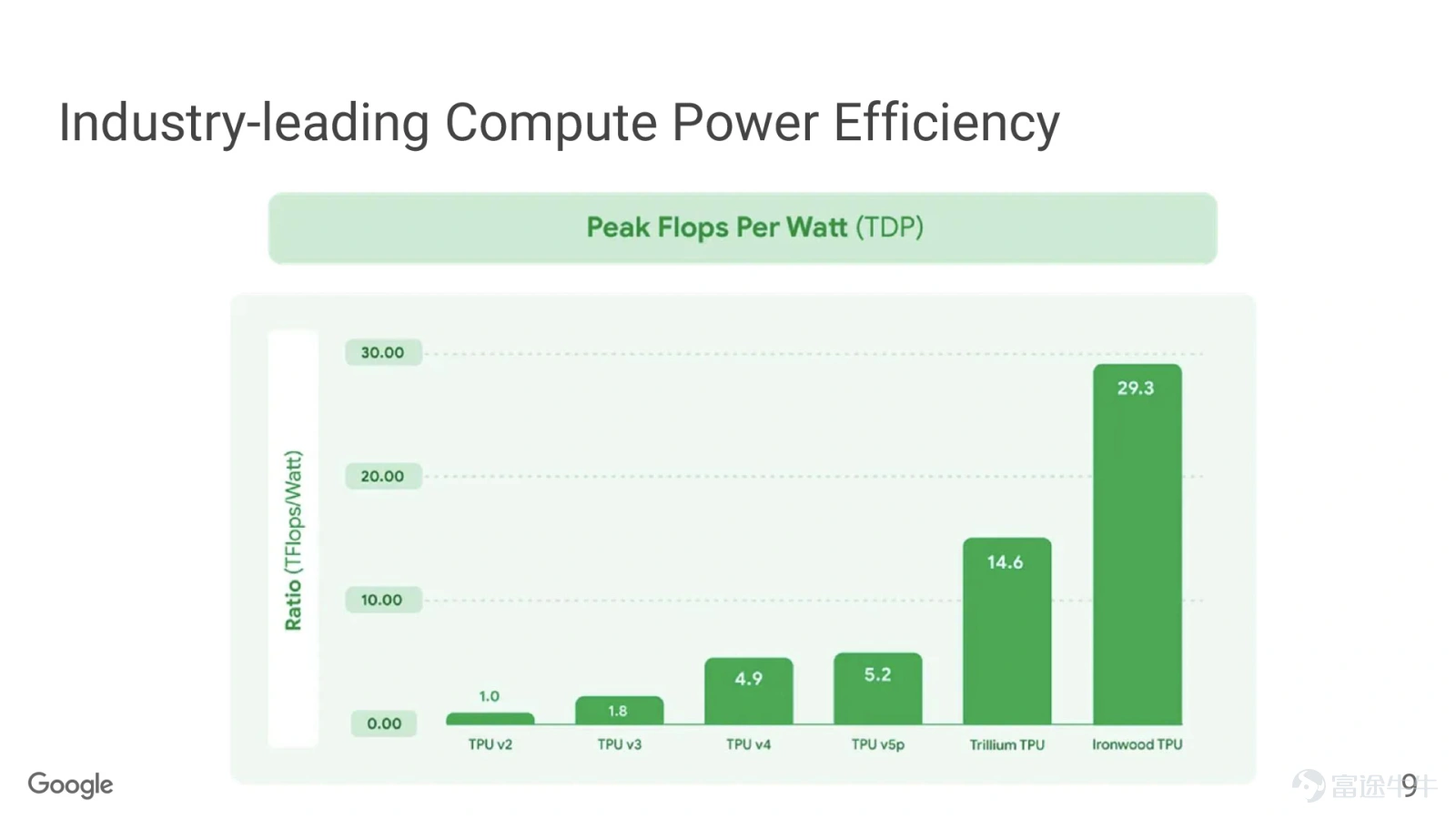

第七代TPU「Ironwood」芯片成為谷歌性能最強大、能效最高的定制芯片。TPU v7(Ironwood)旨在把握模型訓練向推理轉變的機遇,因此其板載規格旨在確保其在「推理時代」表現出色。以下是一些關鍵特性:

– 相比TPU v5p,峰值性能提升10倍。

– 與TPU v6e (Trillium) 相比,每個芯片在訓練和推理工作負載方面性能提高了4倍。

– 這是谷歌迄今為止打造的最強大、最節能的定制芯片。

值得關注的是,TPU作為ASIC的核心優勢,不僅在於性能,更在於其出色的「功耗比」。如今,能源效率已成為數據中心的核心指標,並被普遍視為其主要發展瓶頸。

TPU的能效比通常可達同期GPU的2至3倍。而最新的v7代Ironstone更實現了大幅飛躍,其能效據稱已達到v6代的2倍,更是初代v1的近30倍。在能源問題日益成為數據中心核心瓶頸的今天,這一優勢已極具顛覆性。

TPU在推理成本效益上展現出碾壓性優勢,其性價比可達GPU的4到10倍。更為驚人的是,新一代v5e實現了單位成本性能的再次飛躍,每美元吞吐量達到v4的2.5倍。

值得注意的是,雖然大多數大語言模型和AI工作負載依然依賴于英偉達的GPU,但谷歌的TPU屬于定制芯片,在完成特定任務的性價比方面可能具有優勢。同時,從性能上來看,Ironwood和前幾代相比有了很大的進步,更加接近英偉達和AMD的最新芯片。

一些分析師指出,谷歌TPU業務的價值可能被嚴重低估。研究機構D.A. Davidson的Gil Luria在幾個月前表示,谷歌TPU已經縮小了與英偉達芯片的差距,成為后者的「最佳替代品」。他認為,如果將谷歌的TPU業務與其DeepMind AI研究實驗室合并在一起,其價值可能高達9000億美元。

Melius Research分析師Ben Reitzes在上月底的報告中對谷歌TPU表達了類似的積極看法,稱其為「目前最成熟的專用集成電路」。專用集成電路是為處理特定AI任務而定制的芯片。

Reitzes表示,谷歌「能夠使用其TPU快速創新Gemini」。他指出,早期開發這一產品的決策現在開始向上拐點,為博通的AI收入和谷歌雲增長做出貢獻。

產業鏈有哪些公司值得關注?

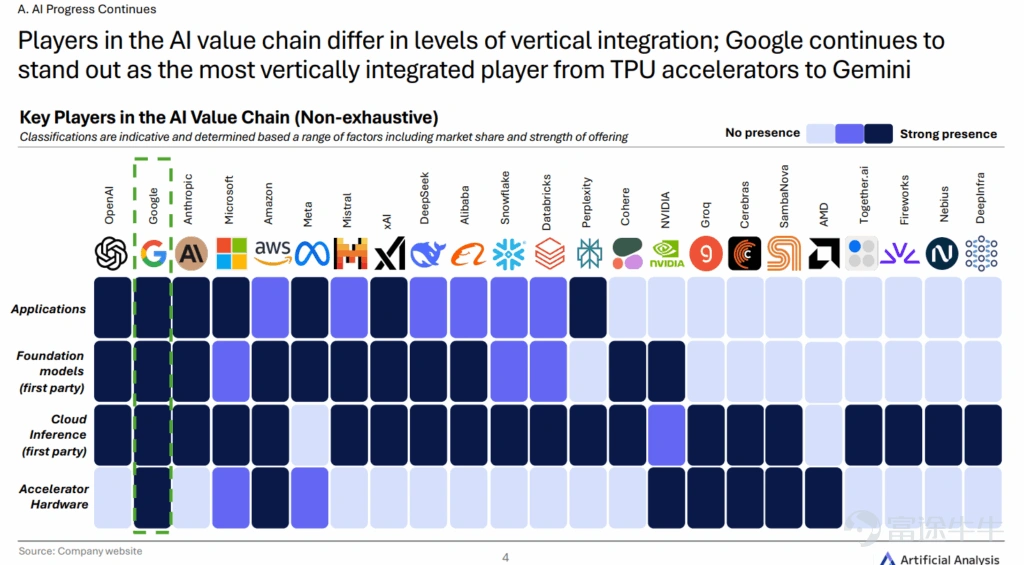

有人總結AI價值鏈上所有公司涉足的領域,谷歌才是那個真正低調發財的公司——谷歌是唯一一家,全棧人工智能公司:數據→算法→硬件→雲服務器。

市場分析指出,谷歌TPU堪稱北美算力市場中「預期差」最大的黑馬。數據顯示,超過60%獲得融資的生成式AI初創公司使用谷歌Cloud TPU服務。另外,谷歌TPU的客戶陣容也十分亮眼,不僅囊括了Anthropic、Midjourney、Hugging Face等當紅企業,連科技巨頭蘋果也自TPUv3時代起,便是其TPU+GPU算力的重要客戶。

整體來看,在谷歌TPU產業迎來歷史性機遇,牛牛也梳理了相關相關標的,供投資者參考:

谷歌的TPU芯片主要與 $博通 (AVGO.US)$ 合作設計;制造由 $台積電 (TSM.US)$ 、 $艾馬克技術 (AMKR.US)$ 完成,采用CoWoS封裝技術;模組主要 $天弘科技 (CLS.US)$ 拿了80%的份額以及 $捷普科技 (JBL.US)$ ;機架組裝 $捷普科技 (JBL.US)$ 占60%份額、 $偉創力 (FLEX.US)$ 占35%;PCB產業鏈則為 $TTM科技 (TTMI.US)$ 、 $勝宏科技 (300476.SZ)$ 以及 $滬電股份 (002463.SZ)$ ;線纜頭部供應商為 $安費諾 (APH.US)$ ,次級供應商為 $立訊精密 (002475.SZ)$ ;光模塊則包括 $Lumentum (LITE.US)$ 、 $中際旭創 (300308.SZ)$ ,光纖方面為 $長飛光纖光纜 (06869.HK)$ ,其單模G.652.D產品用于OCS主干光纜,份額60%;交換機則包括 $博通 (AVGO.US)$ 、 $天弘科技 (CLS.US)$ ;散熱則主要為 $古河機械金屬 (5715.JP)$ 。

整體來看,谷歌深厚的技術底蘊正持續轉化為競爭優勢。憑藉長年的堅定投入,其不僅在大模型領域穩居第一梯隊,更將互聯網時代積累的龐大用戶群,轉化為大模型需求與迭代的強大驅動力。與此同時,其在TPU芯片上的長期佈局近兩年快速放量,最終構建起從技術、用戶到芯片的完整業務閉環。增長飛輪已然啟動,其所驅動的產業鏈機會不容忽視。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(6)

發表評論

95

123