大空头再次出击:做空特斯拉!你认可吗?

AI算力大单满天飞!谁在OpenAI的万亿赌局中狂欢?背后又潜藏哪些隐忧?

进入2025年,全球对AI领域的投资狂热持续升温,但市场对其潜在泡沫的审视也日益严峻。在这场讨论中,处于核心焦点的,无疑是OpenAI。

据公开信息梳理,今年以来,OpenAI已签署了价值高达约1万亿美元的交易,从而获得运行人工智能模型的计算能力,这些协议的交易方包括 $美国超微公司 (AMD.US)$ 、 $英伟达 (NVDA.US)$ 、 $甲骨文 (ORCL.US)$ 和 $CoreWeave (CRWV.US)$ 等。这些企业的利益也与OpenAI未来的盈利能力相绑定。

根据目前已经公开的协议,目前已知有以下公司或实体与OpenAI签署了形形色色的算力供应协议,眼下正忙著抢购最新款的英伟达服务器。

$博通 (AVGO.US)$ :与OpenAI签署多年期协议,计划部署10千兆瓦的AI数据中心容量。

$甲骨文 (ORCL.US)$ :公司与OpenAI签署了一份价值3000亿美元的协议,旨在为「星际之门」项目增加4.5吉瓦算力。

$微软 (MSFT.US)$ :与OpenAI签署了修订后的合作协议,后者承诺额外购买价值2500亿美元的Azure云服务,换取微软同意放弃云服务优先供应权,并同意支持OpenAI资本重组。重组完成后,微软将持有27%的股份。

$英伟达 (NVDA.US)$ :OpenAI将利用英伟达的系统打造和部署至少10千兆瓦(GW)的AI数据中心,使用数百万块英伟达的图形处理器(GPU)训练和部署OpenAI的下一代AI模型。为支持上述里程碑式的战略伙伴关系,英伟达计划对OpenAI投资最高1000亿美元。

$美国超微公司 (AMD.US)$ :OpenAI宣布将采购和部署多达6吉瓦的AMD Instinct系列GPU,潜在销售额高达900亿美元。作为交换,AMD向OpenAI发行了以每股0.01美元行权价购买至多1.6亿股AMD股票的认股权证。

$亚马逊 (AMZN.US)$ :公司云服务(AWS)宣布与OpenAI签署了一份380亿美元的算力合同,标志著全球云计算龙头与AI龙头达成了历史性的首单合作。

$CoreWeave (CRWV.US)$ :获英伟达全力支持的新兴云计算公司,OpenAI今年多次追加「下单」,最新的合同金额已经高达224亿美元。

$谷歌-C (GOOG.US)$ :OpenAI今年7月将谷歌云列入ChatGPT云服务供应商,合同情况不明。

除了这些公司外,更大的「AI蓝图」在于「星际之门」计划。今年1月,OpenAI CEO Sam Altman曾在白宫宣布「星际之门」数据中心项目的规模为10吉瓦。但在上周的直播中,整体目标已经翻了3倍。目前OpenAI已经与阿联酋和挪威的合作伙伴达成协议,在当地分别建设1吉瓦和230兆瓦的数据中心。

事实上,OpenAI开出了这么多的支票,把一众科技巨头全栓在一根绳上,资本市场也在紧张关注OpenAI的履约能力。投资者可能会质疑,此类循环融资是否存在风险?需要紧盯哪个环节?本文将为牛友们理清思路。

此类循环融资是否存在风险?

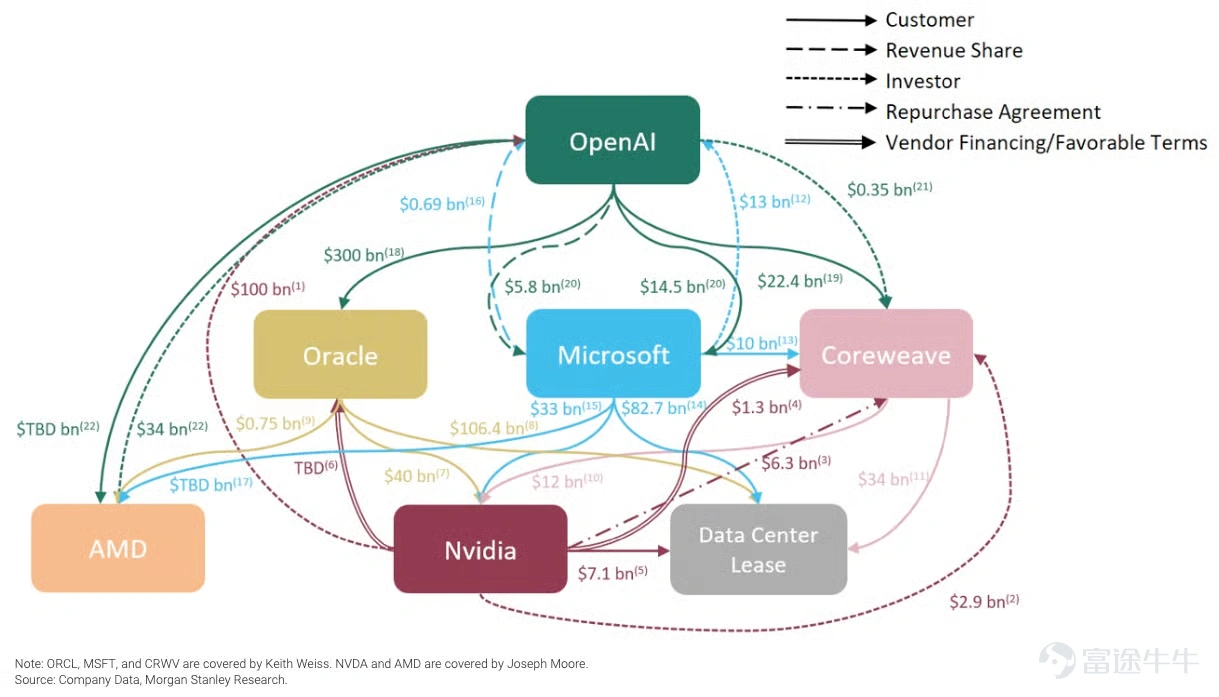

首先,从大摩整理的这张图便能看出,这些还仅是冰山一角,已充分展现出循环交易结构的盘根错节与资金规模之大。

来源:摩根士丹利

摩根士丹利策略师指出,「循环性」正成为AI时代的一个核心特征:供应商同时身兼客户、投资者和债权人,使得资金源头变得错综复杂。

策略师们表示:「AI领域的关键参与者日益交织——供应商为客户提供资金,客户集中度上升,双方存在收入分成、照付不议合同及供应商回购协议。」据他们统计,供应商正通过股权投资和创意性融资支持客户运营。

这一机制进而提升了客户的资产负债表,使得其他向该客户销售的供应商也能承担更多债务。换言之,AI经济已形成一个自我强化的闭环。

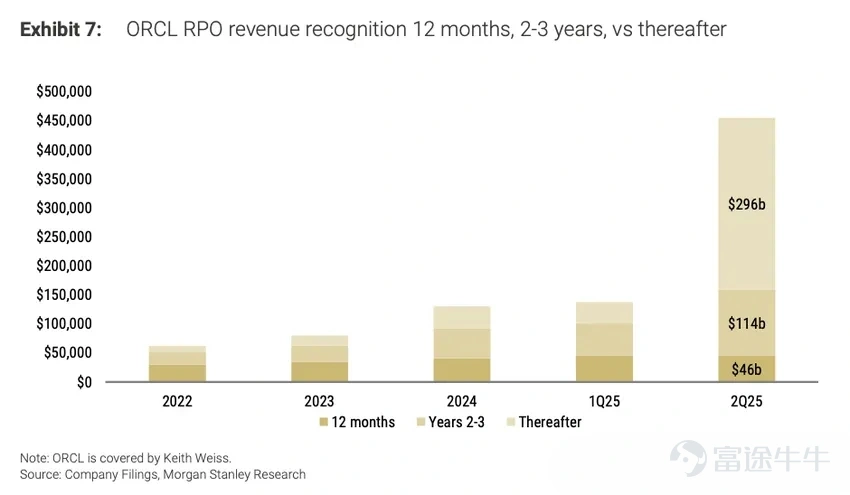

但值得注意的是,这些循环交易背后的订单多签有长约。随著合约期限不断延长,累积的未履行义务(RPO)规模日益庞大,这无疑放大了未来因变故而取消订单的风险敞口。

以甲骨文为例,其在2025年第二季度的长期RPO(即三年后履行的义务)占比已飙升至65%以上。这一巨额数字背后,潜藏著显著的订单取消风险。

来源:摩根士丹利

而这种现象让人联想到北电、朗讯和思科在互联网泡沫时期与初创互联网公司之间的循环投资模式。此种资金与业务流的闭环,虽在短期内高效拉动了AI基础设施的野蛮生长,却也引发了市场对「循环投资」正在塑造一个自我实现的繁荣假象,并最终酿成金融泡沫的深切担忧。

瑞银认为,虽然这种风险值得关注,但当前的情况与早期科技泡沫有显著不同。

首先,循环交易的规模并不至于压垮市场。例如,OpenAI与英伟达的合作预计占英伟达2026年预期收入的约13%。若按计划在2026年下半年完成1吉瓦的部署,总资本支出约500至600亿美元,英伟达将获得其中的350亿美元。而其中约100亿美元可能再投资回OpenAI,且后续投资将取决于AI商业化的实际进展——这是一种基于业绩表现的模式,而非投机性的固定承诺。

其次,当下AI领军企业的财务健康度远超当年的电信巨头。主要科技公司大多以运营现金流支撑资本支出,而非依赖债务融资。预计到2025年,全球四大科技企业的自由现金流(扣除资本支出后)将达到2030亿美元,显示出强劲的投资能力与可持续的资金结构。

第三,估值水平更合理、盈利质量更高。上世纪90年代末,互联网龙头企业的预期市盈率高达60倍,而今天的AI巨头平均约为35倍,且拥有更稳定的现金流与资产负债表。这意味著市场并未出现非理性的估值泡沫。

瑞银指出,虽然中期仍存在风险——尤其是AI采用或收入增长若不及预期——但短期内行业基本面依然稳健。这一轮的投融资活动实际上正在支撑供应链业绩预期,甚至可能带来盈利上修。

需要紧盯哪个环节?

首先,需要关注的是甲骨文的债券,这是AI杠杆的「最弱一环」。

最新数据显示,甲骨文五年期CDS成本已升至2023年10月以来的最高水平附近。该公司2033年到期、票息4.9%的债券利差扩大26个基点至83个基点。

市场分析人士警告,尽管AI热潮推动美股屡创新高,但甲骨文债务的快速膨胀可能成为AI泡沫叙事出现首个裂痕的地方。甲骨文目前已有约950亿美元未偿债务,是彭博高评级指数中金融业以外最大的企业发行人。

市场观察人士指出,甲骨文的债务状况可能成为检验AI投资热潮可持续性的关键指标。因此需要密切关注甲骨文的CDS走势至关重要——这里可能是AI泡沫叙事出现首个裂痕的地方。

其次,瑞银总结了科网泡沫破裂后的五个关键教训:

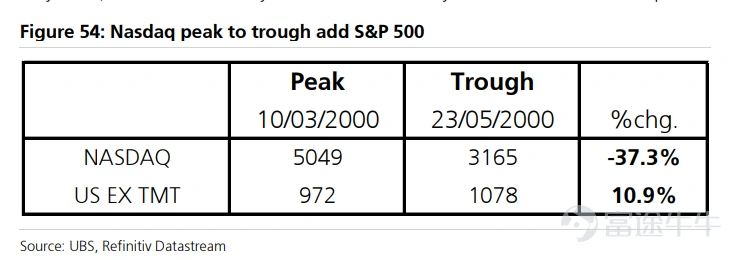

在泡沫破裂初期,非泡沫板块往往表现出色。2000年3月至5月纳斯达克下跌37.3%期间,非科网股上涨10.9%,标普500整体下跌10%。这为投资者提供了重新配置的机会。

「回声效应」值得警惕。2000年标普500在9月1日几乎回到3月24日的前期高点,仅差0.4%,但纳斯达克仍较峰值低16%。这种「双顶」形态容易误导投资者。

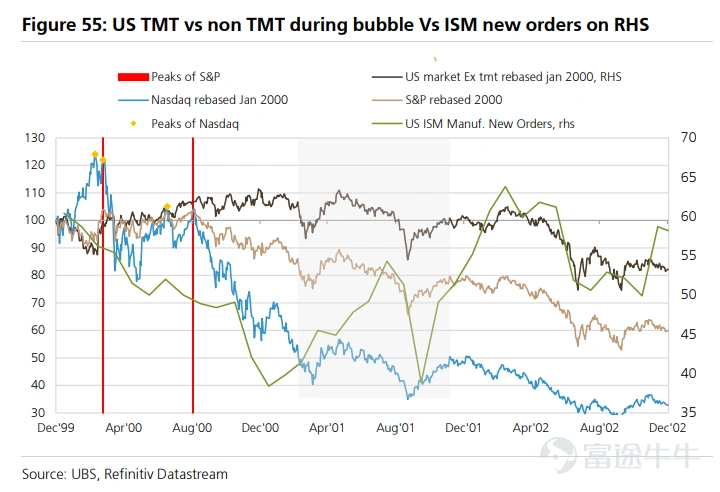

真正的熊市往往伴随经济衰退。随著科网投资崩溃引发经济活动急剧放缓,ISM新订单指数从2000年1月的60降至2001年1月的38,美国于2001年2月正式进入衰退。非科网股从峰值下跌33%。

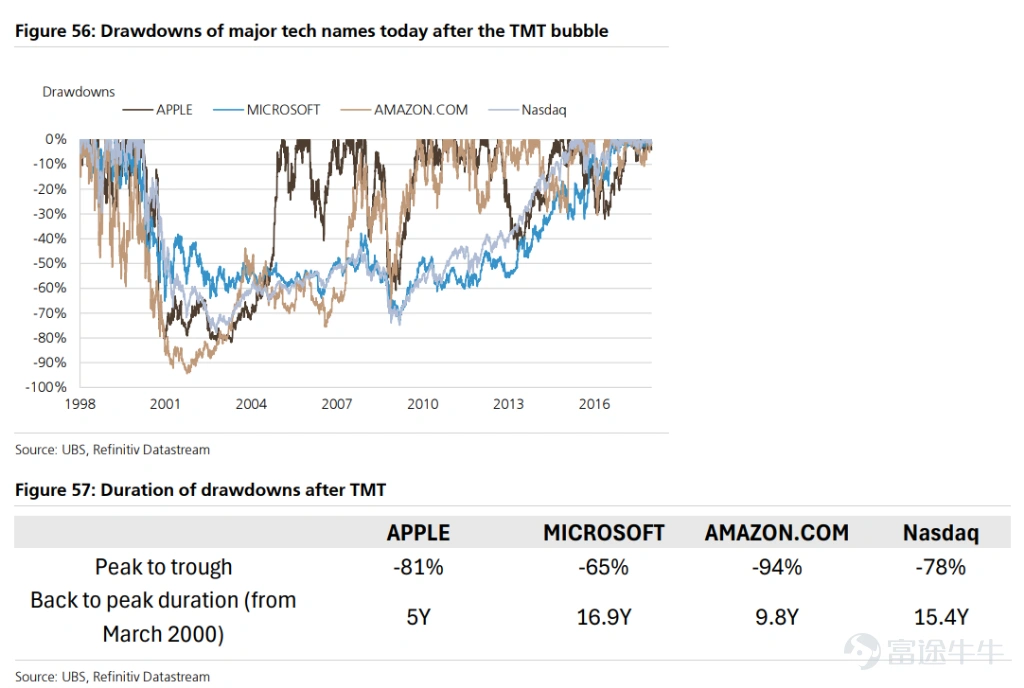

长期概念正确但价格严重错误的案例比比皆是。微软、亚马逊、苹果从峰值分别下跌65%至94%,花费5年至17年才回到前期高点。许多「漂亮50」成分股也经历了类似命运。这提醒投资者,即便押注于正确的技术趋势,过高的估值仍可能导致长期资本损失。

最后,价值链的最终赢家可能超出预期。科网泡沫的真正赢家不是电信运营商,而是能够捕获价值链的用户(如苹果)、利用社交媒体的企业(如Meta、谷歌),以及提供无法被颠覆的关键软件的公司(如微软)。这表明投资者需要深入思考技术变革中的价值分配格局。

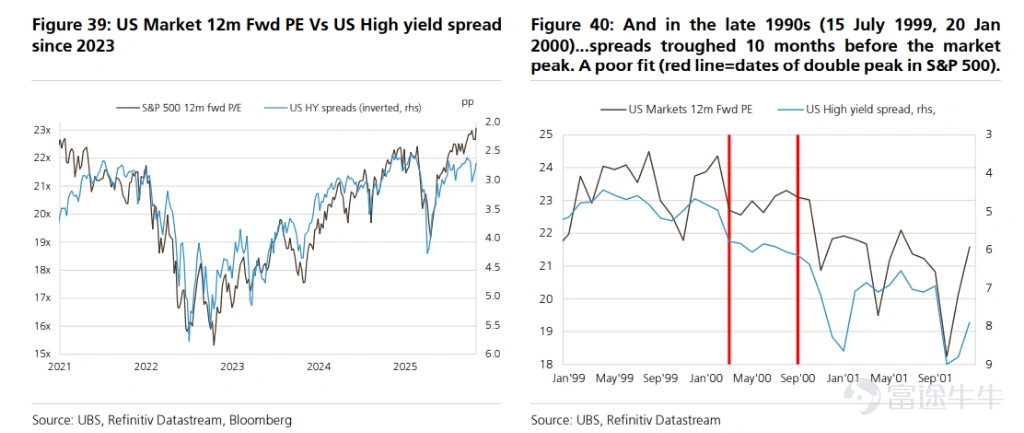

此外,信用利差也是重要观察指标。如下图表呈现了标普500指数年度变化率与穆迪Baa级(投资级)企业债指数和10年期美国国债收益率之间利差的变化情况。利差扩大往往伴随著金融市场年回报率的走低。

科网泡沫时期,信用利差在股市见顶前约十个月触底,因为债务市场被大量用于科网投资融资。当前科技股与信用利差的关联度更高,但这一领先关系可能在本轮周期有所不同。

瑞银分析表明,尽管AI主题引发泡沫疑虑,当前多项关键指标尚未达到历史泡沫顶部的极端水平。投资者需密切关注估值、盈利动能、投资规模、市场广度等多维度信号,以判断泡沫何时从「早期阶段」走向「见顶风险」。

最后,OpenAI的上市进程是另一个关键风险指标。作为本轮AI泡沫公认的核心,其IPO很可能成为泡沫达到顶峰并开始逆转的标志性拐点。市场担忧,届时一场万亿美元规模的IPO盛宴,不仅会吸干市场流动性,更可能成为刺破泡沫、引发系统性危机的导火索。

据路透社援引知情人士透露,OpenAI正考虑以高达1万亿美元的估值上市,预期最早于2026年下半年向证券监管机构提交上市申请,目标是在2027年正式挂牌。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(10)

发表评论

44

183