大空頭再次出擊:做空特斯拉!你認可嗎?

AI算力大單滿天飛!誰在OpenAI的萬億賭局中狂歡?背後又潛藏哪些隱憂?

進入2025年,全球對AI領域的投資狂熱持續升溫,但市場對其潛在泡沫的審視也日益嚴峻。在這場討論中,處於核心焦點的,無疑是OpenAI。

據公開信息梳理,今年以來,OpenAI已簽署了價值高達約1萬億美元的交易,從而獲得運行人工智能模型的計算能力,這些協議的交易方包括 $美國超微公司 (AMD.US)$ 、 $英偉達 (NVDA.US)$ 、 $甲骨文 (ORCL.US)$ 和 $CoreWeave (CRWV.US)$ 等。這些企業的利益也與OpenAI未來的盈利能力相綁定。

根據目前已經公開的協議,目前已知有以下公司或實體與OpenAI簽署了形形色色的算力供應協議,眼下正忙著搶購最新款的英偉達服務器。

$博通 (AVGO.US)$ :與OpenAI簽署多年期協議,計劃部署10千兆瓦的AI數據中心容量。

$甲骨文 (ORCL.US)$ :公司與OpenAI簽署了一份價值3000億美元的協議,旨在為「星際之門」項目增加4.5吉瓦算力。

$微軟 (MSFT.US)$ :與OpenAI簽署了修訂后的合作協議,后者承諾額外購買價值2500億美元的Azure云服務,換取微軟同意放棄云服務優先供應權,并同意支持OpenAI資本重組。重組完成后,微軟將持有27%的股份。

$英偉達 (NVDA.US)$ :OpenAI將利用英偉達的系統打造和部署至少10千兆瓦(GW)的AI數據中心,使用數百萬塊英偉達的圖形處理器(GPU)訓練和部署OpenAI的下一代AI模型。為支持上述里程碑式的戰略伙伴關系,英偉達計劃對OpenAI投資最高1000億美元。

$美國超微公司 (AMD.US)$ :OpenAI宣布將采購和部署多達6吉瓦的AMD Instinct系列GPU,潛在銷售額高達900億美元。作為交換,AMD向OpenAI發行了以每股0.01美元行權價購買至多1.6億股AMD股票的認股權證。

$亞馬遜 (AMZN.US)$ :公司云服務(AWS)宣布與OpenAI簽署了一份380億美元的算力合同,標志著全球云計算龍頭與AI龍頭達成了歷史性的首單合作。

$CoreWeave (CRWV.US)$ :獲英偉達全力支持的新興云計算公司,OpenAI今年多次追加「下單」,最新的合同金額已經高達224億美元。

$谷歌-C (GOOG.US)$ :OpenAI今年7月將谷歌雲列入ChatGPT云服務供應商,合同情況不明。

除了這些公司外,更大的「AI藍圖」在于「星際之門」計劃。今年1月,OpenAI CEO Sam Altman曾在白宮宣布「星際之門」數據中心項目的規模為10吉瓦。但在上周的直播中,整體目標已經翻了3倍。目前OpenAI已經與阿聯酋和挪威的合作伙伴達成協議,在當地分別建設1吉瓦和230兆瓦的數據中心。

事實上,OpenAI開出了這么多的支票,把一眾科技巨頭全栓在一根繩上,資本市場也在緊張關注OpenAI的履約能力。投資者可能會質疑,此類循環融資是否存在風險?需要緊盯哪個環節?本文將為牛友們理清思路。

此類循環融資是否存在風險?

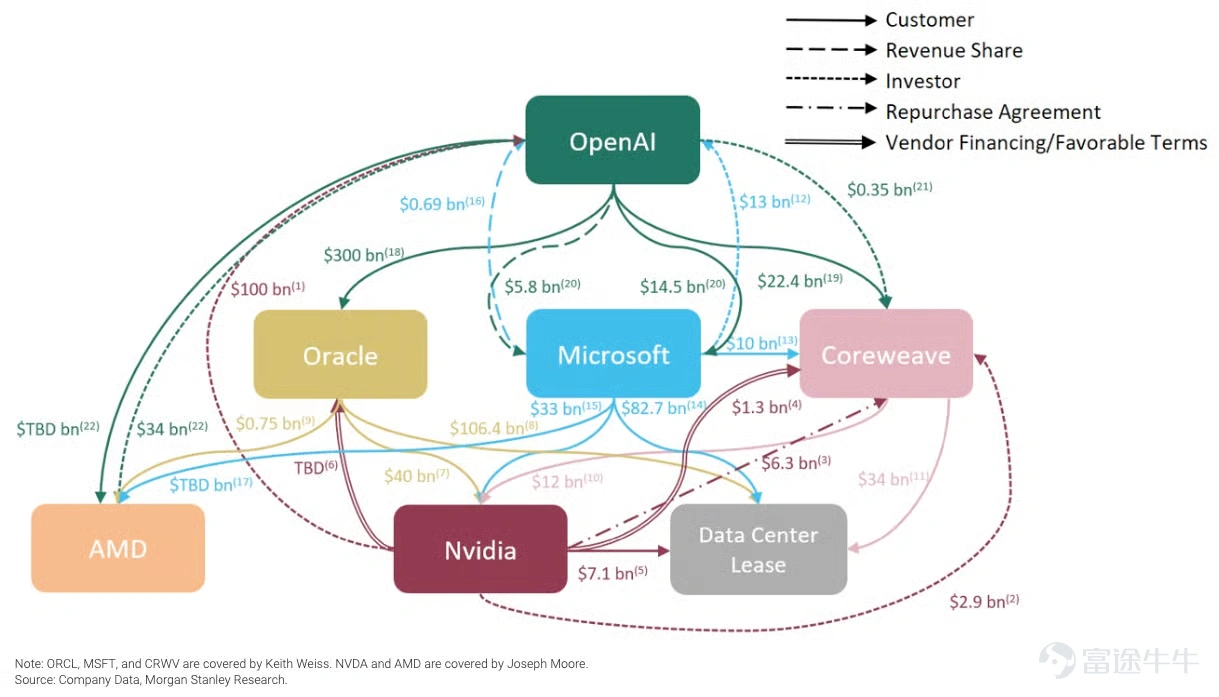

首先,從大摩整理的這張圖便能看出,這些還僅是冰山一角,已充分展現出循環交易結構的盤根錯節與資金規模之大。

來源:摩根士丹利

摩根士丹利策略師指出,「循環性」正成為AI時代的一個核心特征:供應商同時身兼客戶、投資者和債權人,使得資金源頭變得錯綜復雜。

策略師們表示:「AI領域的關鍵參與者日益交織——供應商為客戶提供資金,客戶集中度上升,雙方存在收入分成、照付不議合同及供應商回購協議。」據他們統計,供應商正通過股權投資和創意性融資支持客戶運營。

這一機制進而提升了客戶的資產負債表,使得其他向該客戶銷售的供應商也能承擔更多債務。換言之,AI經濟已形成一個自我強化的閉環。

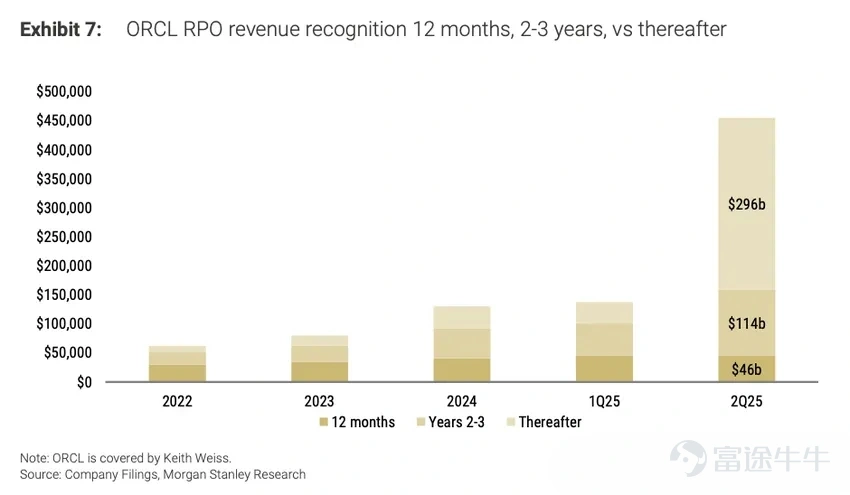

但值得注意的是,這些循環交易背后的訂單多簽有長約。隨著合約期限不斷延長,累積的未履行義務(RPO)規模日益龐大,這無疑放大了未來因變故而取消訂單的風險敞口。

以甲骨文為例,其在2025年第二季度的長期RPO(即三年后履行的義務)占比已飆升至65%以上。這一巨額數字背后,潛藏著顯著的訂單取消風險。

來源:摩根士丹利

而這種現象讓人聯想到北電、朗訊和思科在互聯網泡沫時期與初創互聯網公司之間的循環投資模式。此種資金與業務流的閉環,雖在短期內高效拉動了AI基礎設施的野蠻生長,卻也引發了市場對「循環投資」正在塑造一個自我實現的繁榮假象,并最終釀成金融泡沫的深切擔憂。

瑞銀認為,雖然這種風險值得關注,但當前的情況與早期科技泡沫有顯著不同。

首先,循環交易的規模并不至于壓垮市場。例如,OpenAI與英偉達的合作預計占英偉達2026年預期收入的約13%。若按計劃在2026年下半年完成1吉瓦的部署,總資本支出約500至600億美元,英偉達將獲得其中的350億美元。而其中約100億美元可能再投資回OpenAI,且后續投資將取決于AI商業化的實際進展——這是一種基于業績表現的模式,而非投機性的固定承諾。

其次,當下AI領軍企業的財務健康度遠超當年的電信巨頭。主要科技公司大多以運營現金流支撐資本支出,而非依賴債務融資。預計到2025年,全球四大科技企業的自由現金流(扣除資本支出后)將達到2030億美元,顯示出強勁的投資能力與可持續的資金結構。

第三,估值水平更合理、盈利質量更高。上世紀90年代末,互聯網龍頭企業的預期市盈率高達60倍,而今天的AI巨頭平均約為35倍,且擁有更穩定的現金流與資產負債表。這意味著市場并未出現非理性的估值泡沫。

瑞銀指出,雖然中期仍存在風險——尤其是AI采用或收入增長若不及預期——但短期內行業基本面依然穩健。這一輪的投融資活動實際上正在支撐供應鏈業績預期,甚至可能帶來盈利上修。

需要緊盯哪個環節?

首先,需要關注的是甲骨文的債券,這是AI杠桿的「最弱一環」。

最新數據顯示,甲骨文五年期CDS成本已升至2023年10月以來的最高水平附近。該公司2033年到期、票息4.9%的債券利差擴大26個基點至83個基點。

市場分析人士警告,盡管AI熱潮推動美股屢創新高,但甲骨文債務的快速膨脹可能成為AI泡沫敘事出現首個裂痕的地方。甲骨文目前已有約950億美元未償債務,是彭博高評級指數中金融業以外最大的企業發行人。

市場觀察人士指出,甲骨文的債務狀況可能成為檢驗AI投資熱潮可持續性的關鍵指標。因此需要密切關注甲骨文的CDS走勢至關重要——這里可能是AI泡沫敘事出現首個裂痕的地方。

其次,瑞銀總結了科網泡沫破裂后的五個關鍵教訓:

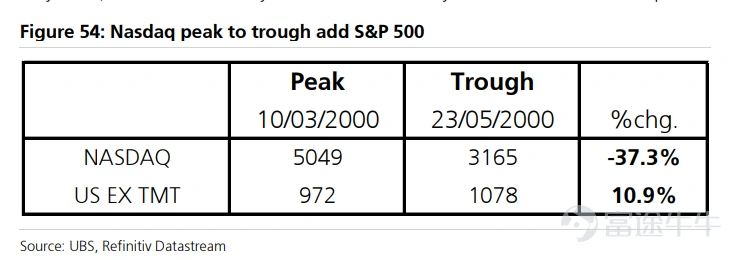

在泡沫破裂初期,非泡沫板塊往往表現出色。2000年3月至5月納斯達克下跌37.3%期間,非科網股上漲10.9%,標普500整體下跌10%。這為投資者提供了重新配置的機會。

「回聲效應」值得警惕。2000年標普500在9月1日幾乎回到3月24日的前期高點,僅差0.4%,但納斯達克仍較峰值低16%。這種「雙頂」形態容易誤導投資者。

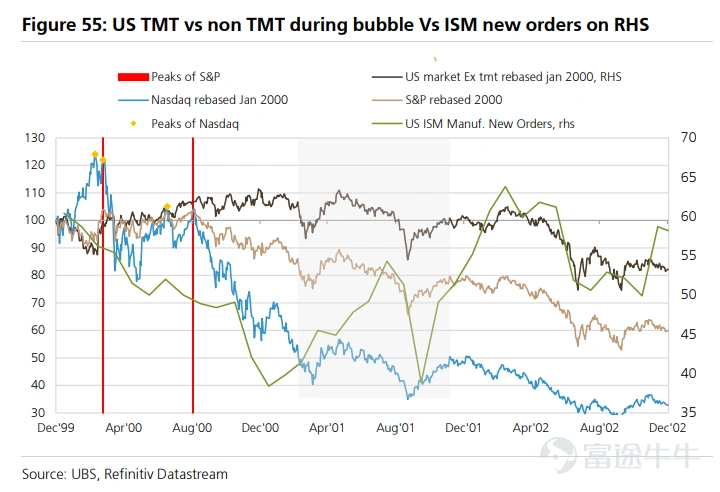

真正的熊市往往伴隨經濟衰退。隨著科網投資崩潰引發經濟活動急劇放緩,ISM新訂單指數從2000年1月的60降至2001年1月的38,美國于2001年2月正式進入衰退。非科網股從峰值下跌33%。

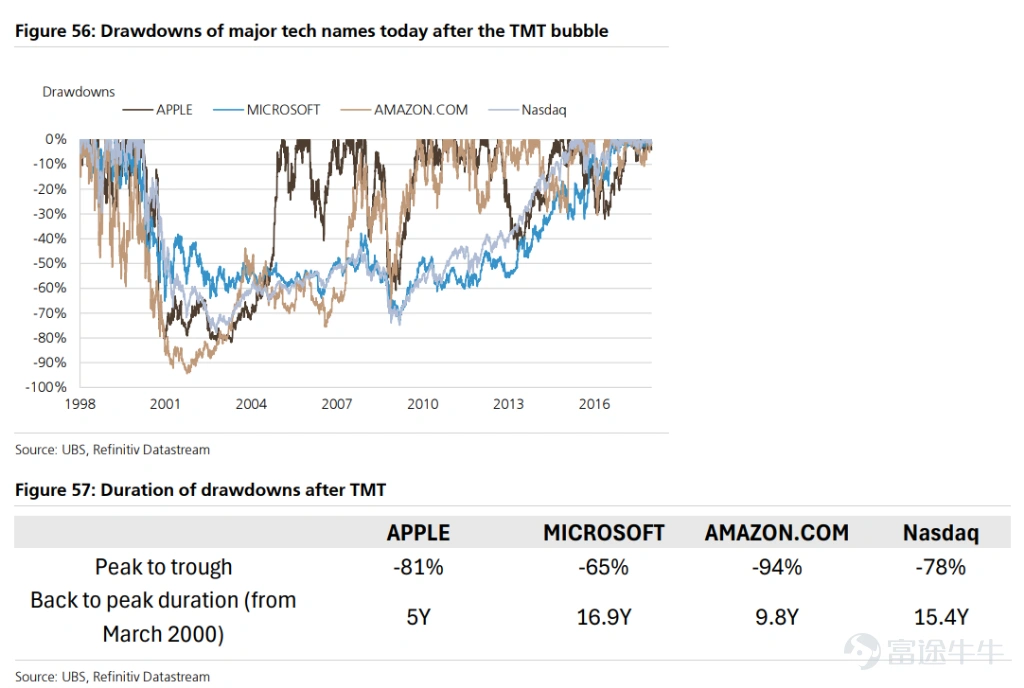

長期概念正確但價格嚴重錯誤的案例比比皆是。微軟、亞馬遜、蘋果從峰值分別下跌65%至94%,花費5年至17年才回到前期高點。許多「漂亮50」成分股也經歷了類似命運。這提醒投資者,即便押注于正確的技術趨勢,過高的估值仍可能導致長期資本損失。

最后,價值鏈的最終贏家可能超出預期。科網泡沫的真正贏家不是電信運營商,而是能夠捕獲價值鏈的用戶(如蘋果)、利用社交媒體的企業(如Meta、谷歌),以及提供無法被顛覆的關鍵軟件的公司(如微軟)。這表明投資者需要深入思考技術變革中的價值分配格局。

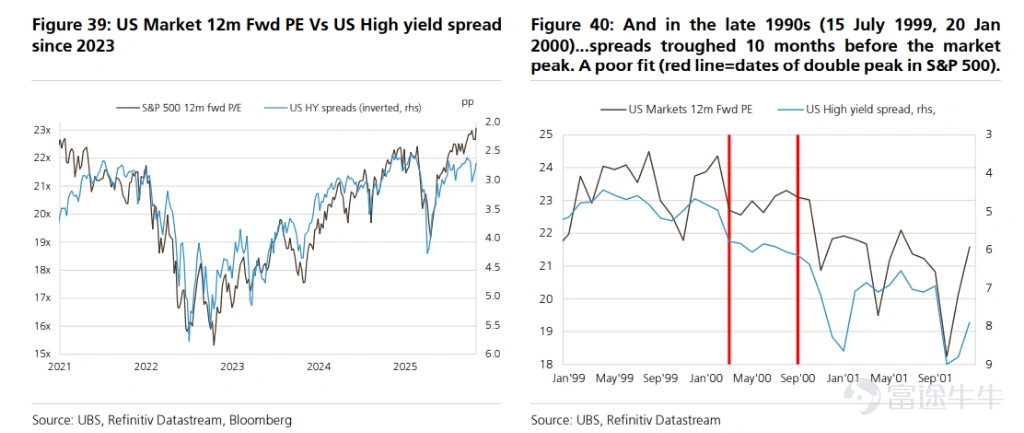

此外,信用利差也是重要觀察指標。如下圖表呈現了標普500指數年度變化率與穆迪Baa級(投資級)企業債指數和10年期美國國債收益率之間利差的變化情況。利差擴大往往伴隨著金融市場年回報率的走低。

科網泡沫時期,信用利差在股市見頂前約十個月觸底,因為債務市場被大量用于科網投資融資。當前科技股與信用利差的關聯度更高,但這一領先關系可能在本輪周期有所不同。

瑞銀分析表明,盡管AI主題引發泡沫疑慮,當前多項關鍵指標尚未達到歷史泡沫頂部的極端水平。投資者需密切關注估值、盈利動能、投資規模、市場廣度等多維度信號,以判斷泡沫何時從「早期階段」走向「見頂風險」。

最後,OpenAI的上市進程是另一個關鍵風險指標。作為本輪AI泡沫公認的核心,其IPO很可能成為泡沫達到頂峰并開始逆轉的標志性拐點。市場擔憂,屆時一場萬億美元規模的IPO盛宴,不僅會吸干市場流動性,更可能成為刺破泡沫、引發系統性危機的導火索。

據路透社援引知情人士透露,OpenAI正考慮以高達1萬億美元的估值上市,預期最早于2026年下半年向證券監管機構提交上市申請,目標是在2027年正式掛牌。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(10)

發表評論

44

183