中美開始落實吉隆坡經貿磋商共識

特朗普再度牽動市場!回顧四月暴跌,TACO交易會重現嗎?

周五盤中,受特朗普關稅威脅影響,美股大盤重演半年前的「四月暴跌」,高風險資產加密貨幣和兩大經濟風向標原油和銅跳水,美債和黃金交易價拉升。

當下,市場正依據四月的劇本去理解,期盼著TACO交易重現。所謂TACO意為「Trump Always Chickens Out」(特朗普總是臨陣退縮)。

今年來,當特朗普揮舞關稅大棒時,華爾街對其政策的市場效應已經形成了一套成熟的獲利模式——「TACO交易」。

回顧今年前幾個月的市場表現,「TACO交易」展現出從狂歡到恐慌的一次又一次輪回。年初,市場對特朗普重返白宮后放寬監管和減稅的期待推動股市一飛沖天,標普500指數在2月份創下歷史新高。

然而好景不長,當特朗普開始優先處理關稅議題時,投資者熱情迅速冷卻。到3月中旬,在特朗普首次宣布大規模征收關稅后,標普500指數陷入技術性修正,從高點下跌超過10%。

隨后的劇情如華爾街所料:特朗普暫停或減輕部分關稅措施,股市出現反彈。但這種反彈極其短暫——4月2日特朗普宣布所謂對等關稅后,基準指數再次被推向熊市邊緣。

4月9日,特朗普在社交媒體上發佈現在正是買入的好時機後暫停解放日關稅,美股市場自此開啟強勢的反彈,標普500指數從4月9日-10月9日累計升逾35%。

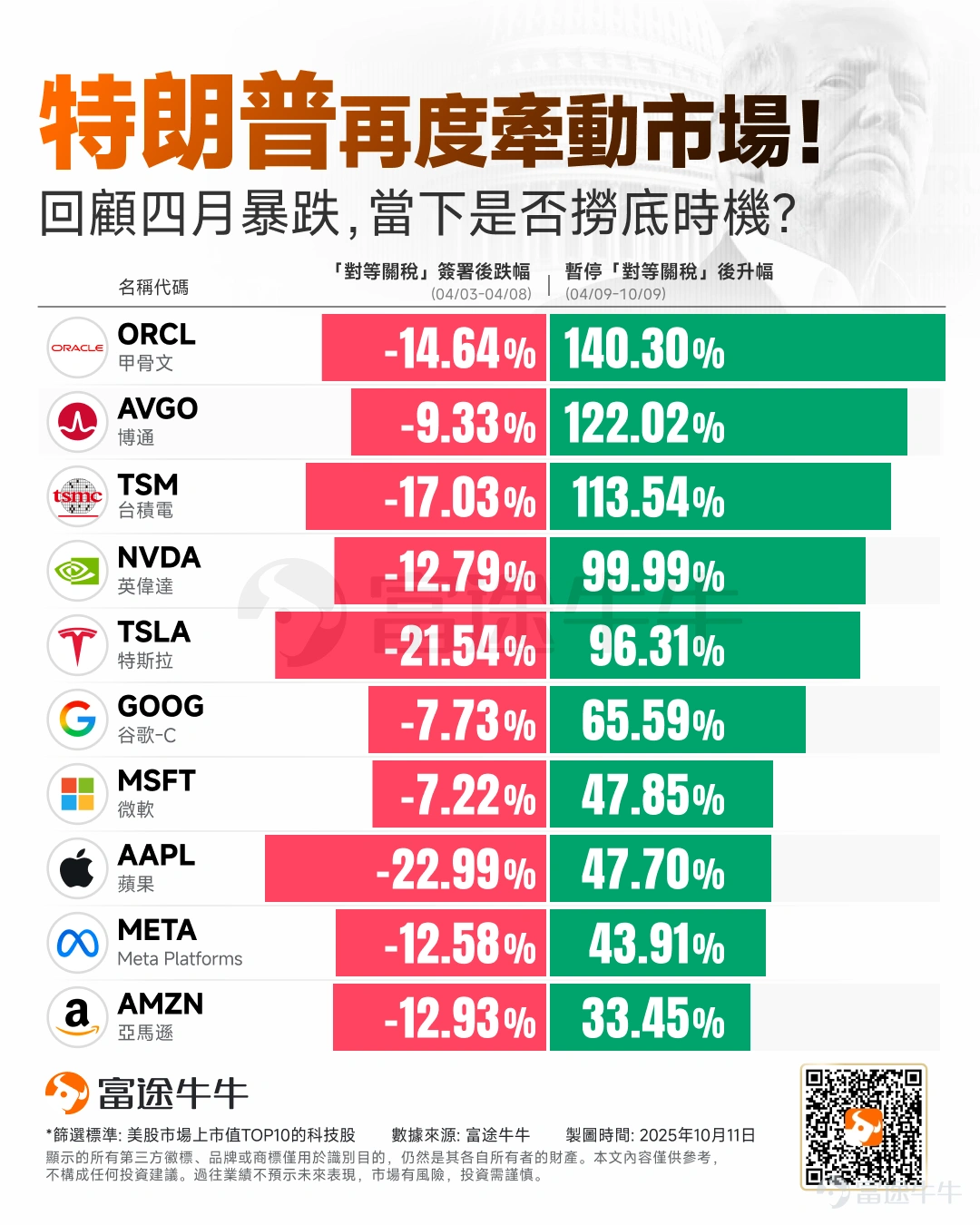

從科技巨頭們表現來看,在「TACO交易」以及AI交易為主線下,均在4月9日後迎來了不同幅度的反彈,其中 $甲骨文 (ORCL.US)$ 、 $博通 (AVGO.US)$ 、 $台積電 (TSM.US)$ 較4月8日均翻倍; $英偉達 (NVDA.US)$ 、 $特斯拉 (TSLA.US)$ 漲超90%; $谷歌-C (GOOG.US)$ 、 $微軟 (MSFT.US)$ 、 $蘋果 (AAPL.US)$ 、 $Meta Platforms (META.US)$ 、 $亞馬遜 (AMZN.US)$ 漲幅則在30%-66%區間。

那麼,站在當下時點,與4月份對比有什麼差異?接下來需要關注什麼?投資者應該如何操作?接下來將一一講解。

當前與4月份對比,有什麼差異?

根據中金研究,發現當前和4月初對等關稅時有以下幾個關鍵的差異:

第一,意外程度不同。畢竟市場經歷過了一遍,有了一些心理準備,不像4月2日是完全不準備的意外,這也是最大的不同。

第二,范圍不同。從美國角度,上次對等關稅是針對全球幾乎所有市場,這次主要還是和中國,雖然中美之間最為重要,但范圍還是有所不同。結合第一點,解釋了昨天「股債匯三殺」和波動率都不如4月顯著,更多是股市拋售,美債與美元并不顯著。

第三,對未來的預期不同。上次對等關稅后,市場完全處于「霧里開車」,不知道未來會如何演變,這次雖然依然存在很大變數,但是11月1日的生效日前,還有APEC會議(10月31日-11月1日),可能會使得市場觀望。特朗普隨后表示也沒有排除會晤可能。

第四,雙方的準備與處境也大不相同。從美國的角度,相比4月初,1)到目前為止,除了印度外,美國已經與大部分市場達成協議,2)中東停火也看似達成,3)美聯儲已經降息,還可能繼續降,4)大美麗法案已經通過,5)對當時因為DeepSeek異軍突起導致的AI泡沫擔憂也已不存在。從中國的角度,AH都大幅上漲并創新高,宏觀基本面近期再度走弱,不過整體預期和準備應該也明顯強于4月。

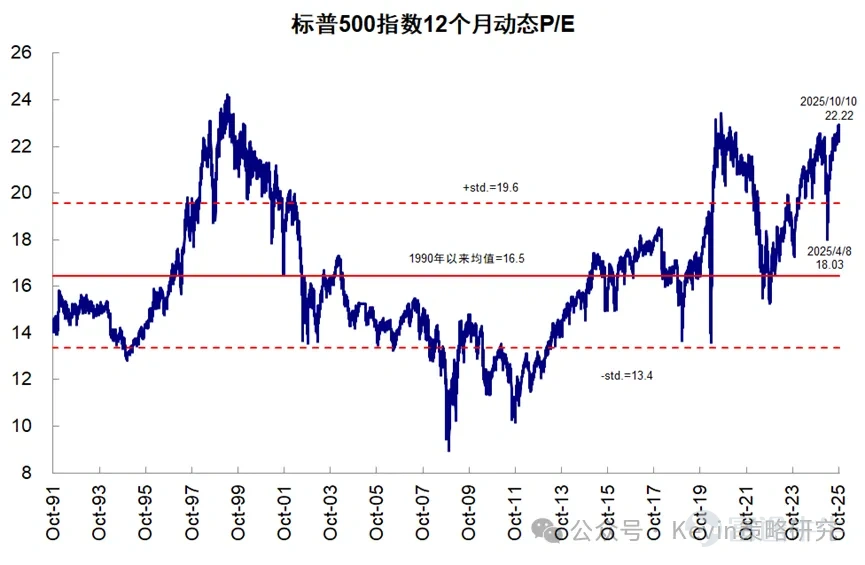

第五,市場所處的位置不同。中美兩地市場都已經有很多浮盈,且估值高于當時,但中國市場高出更多。美股尤其是七姐妹從2月DeepSeek異軍突起「打破」美國AI一枝獨秀地位后就已經開始回調。目前,美股「七姐妹」目前估值31倍左右,依然低于去年底今年初的高點33.7,4月對等關稅前是26.8,大跌后低點23;中國科技與消費龍頭當前的估值是20倍左右,高于3月底對等關稅前高點的18.8,對等關稅后的低點是14倍。

整體指數估值也是類似,標配500指數當前21倍,去年底高點22,對等關稅前20.5倍,對等關稅后最低點18倍;恒指當前11.7倍,對等關稅前高點10.8,對等關稅后低點8.8倍。

接下來需要關注什麼?

中金表示,對市場走勢起到根本影響的依然是關稅談判進展,尤其是在APEC和11月1日之前如何妥協,這個依然是核心。

此外,除了宏觀層面,投資者還需要關注指數的幾個關鍵支撐位。

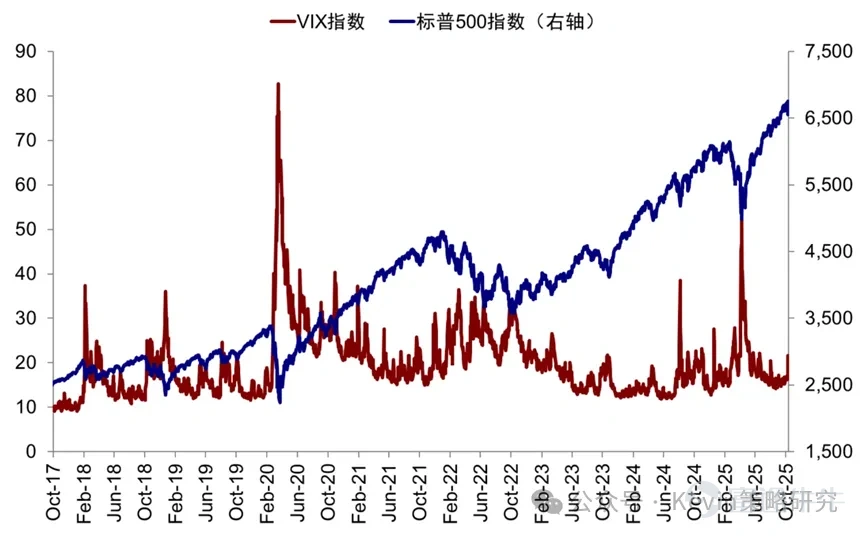

中金研究發現,4月2日對等關稅后,VIX指數飆升至60,當前是21.7。標普500當時跌至120周線才穩住,現在120周線對應點位5420(距當前17%),在此之前的幾個關鍵支撐位是6500和6200。

恒指當時跌至250天日線和60周線才穩住,現在對應22500附近(距當前14%),接下來幾個關鍵支撐位是25700和24500。

投資者應該如何操作?

從市場角度,相比4月初,相對「不利」的是浮盈較多、估值較高,所以獲利了結和落袋為安意愿更多,會造成短期波動。

但這個畢竟是短邏輯,相對的好處是恐慌程度和準備程度都比當時要好,中美的AI產業趨勢也更為明確,美國的貨幣與財政也逐步發力,所以要想出現類似于當時的恐慌和波動,除非讓市場篤定達成妥協徹底無望。

所以中金證券的初步判斷是,短期因情緒導致的波動或許難以避免,但市場也會密切觀望11月前的談判進展。

如果投資者已調降了部分倉位,可以觀望并選擇更好時機以更低成本再介入優質景氣方向。

如果投資者沒有降倉位,可能也沒必要在一開始最恐慌的時候操作,可以待恐慌略微緩解反抽后適度根據需要調整。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(19)

發表評論

137

299