鮑威爾發言雪中送炭!10月減息可期?

騰思·減息週期分析 | 回溯聯儲局歷次減息,不同期限的債券究竟表現幾何?

第2期

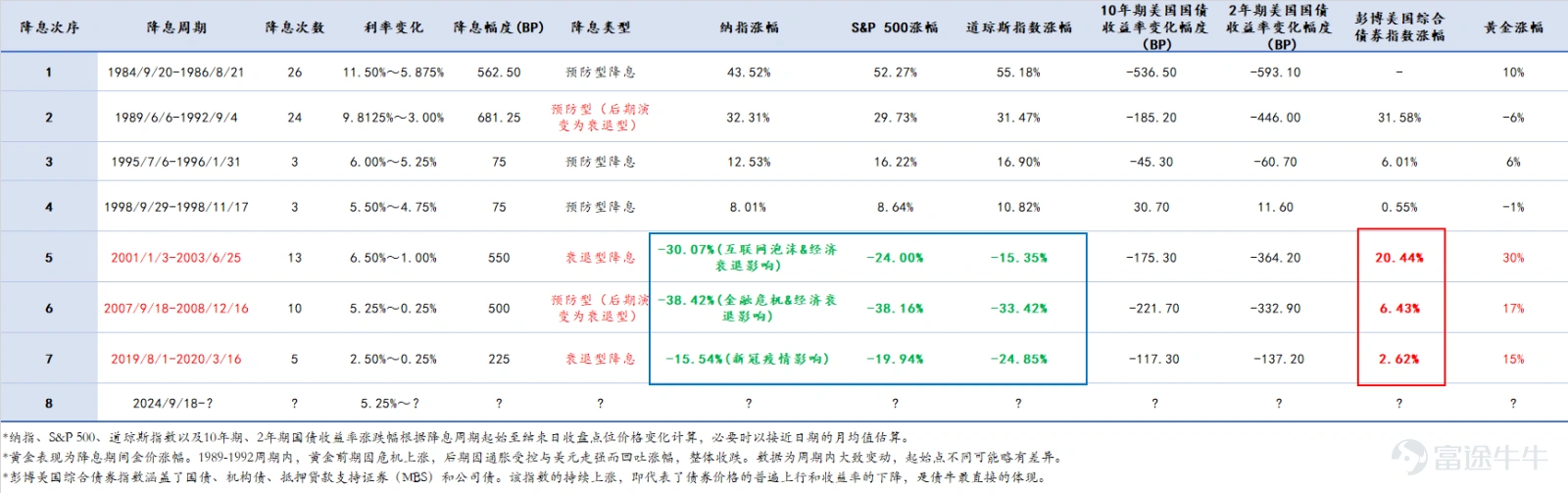

上一期的專欄中,文章復盤了1980年以來七次減息週期中的各類資產走勢,預防型減息週期中,各類資產整體向好,而在衰退型減息週期,股票波動較大,債券作爲避險資產表現突出。

根據CME FedWatch,目前9月減息25個點子的概率達99.4%,10月減息50個點子的概率爲55.3%。過去的經濟週期告訴我們,聯儲局在啓動減息週期後,減息速度和幅度將取決於即將公佈的經濟數據。減息週期有助債券投資者獲得收益。股市回報則取決於經濟狀況,經濟增長是否放緩,以及其幅度和速度。從歷史規律看,自1980年以來的七次減息週期中,債券市場普遍呈現「收益率下行、價格上行」的基本特徵。那麼不同期限的債券表現會有不同嗎?

減息如何驅動債券市場:價格與收益率的邏輯

債券價格與收益率的核心反比關係是理解減息影響的基礎。當聯儲局開啓減息,市場利率趨於下行,存量債券因票面利率相對較高而吸引力上升,推動價格走高,同時刺激避險需求,進一步放大債券市場的上漲動能。

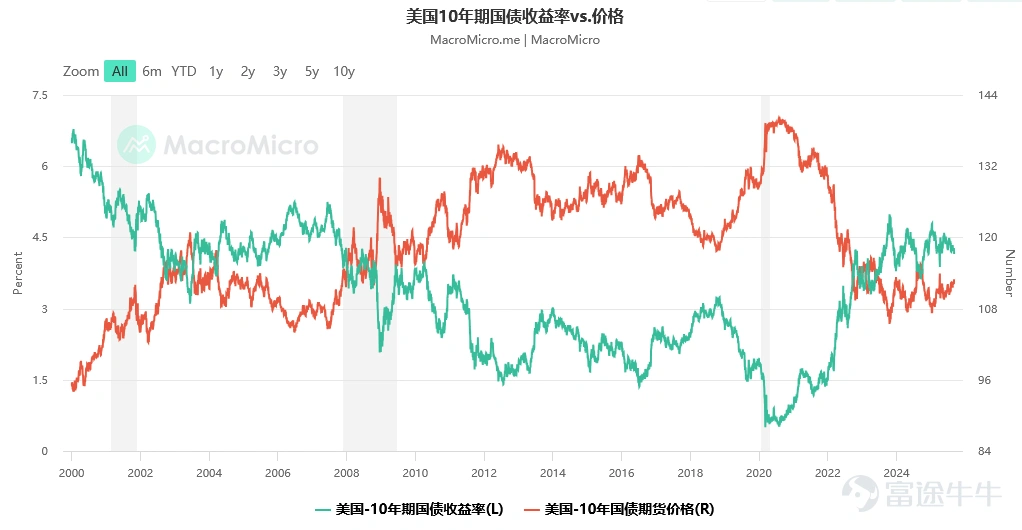

以美國國債爲例,在2001年和2007年的減息週期中,10年期國債收益率平均下降約150個點子,2007年10年期國債價格漲幅超過20%。

資料來源:MacroMicro

期限結構的影響:短期與長期債券的差異

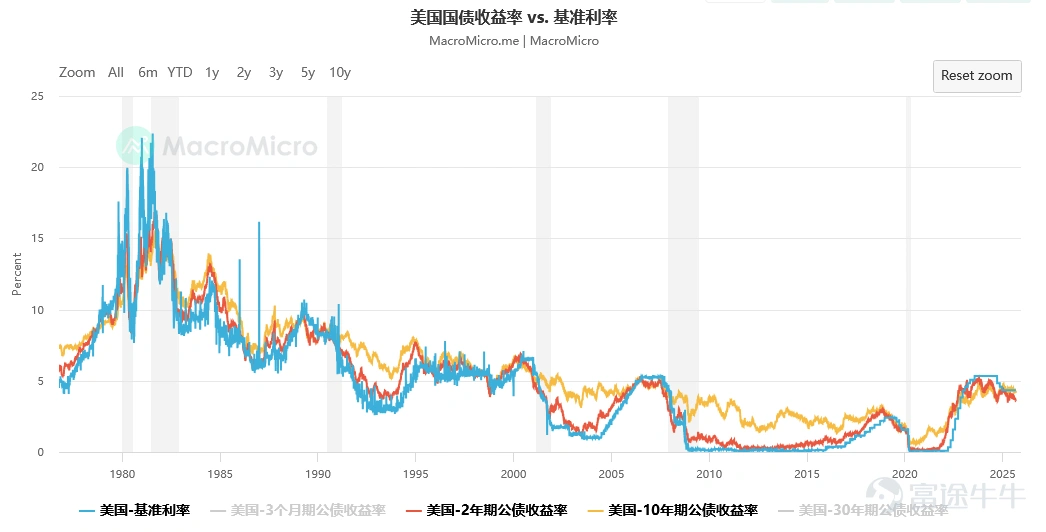

減息週期對債券期限結構的影響同樣值得關注。期限結構方面,減息週期中收益率曲線常呈現陡峭化轉變,利差走闊,這進一步支撐了中長期債券的表現。因爲短期(如1-3年期國債)和長期債券(如10年期以上國債)收益率及價格敏感度存在差異,一般來說在減息週期下短期債券的收益率下行幅度更大,而長期債券的價格對利率變化更敏感。

資料來源:MacroMicro

這兩個現象看似矛盾,但實際上源於兩種不同的驅動機制。

簡單來說:

收益率下行幅度主要由市場預期驅動,短期債券對聯儲局的即時政策變化更敏感。

價格敏感性主要由久期驅動,長期債券因償還期限更長,其價格對利率變化的本金現值影響更大。

例如,在2001年互聯網泡沫破裂後的減息週期(2001-2003年),聯儲局將利率從6.5%降至1%,美國2年期國債收益率從5.0%降至1.1%,10年期美國國債收益率從5.5%降至3.1%,同期國債價格顯著上漲。

下面我們以2年期和10年期美國國債爲例進行分解說明。

爲何短期債券(2年)收益率下行幅度可能更大?

這主要是關於「預期」。

2年期國債:其收益率主要反映了市場對未來兩年內聯儲局政策利率的平均預期,反應更劇烈。一旦減息預期升溫,資金涌入短債,迅速壓低其收益率。

長期收益率受多因素制約:10年期收益率不僅反映利率預期,還包含經濟增長和通脹預期(期限溢價)。這些長期因素會抵消部分減息帶來的下行壓力。因此,10年期收益率的下行幅度通常不如2年期那麼大。

爲何長期債券(10年)價格對利率變化更敏感?

這主要是關於「價格」和「風險」,其核心指標是久期。

久期是衡量債券價格對利率變化敏感度的指標,可以近似理解爲收回債券投資本金和利息所需的加權平均時間。期限越長,久期越長。

公式:價格變動百分比 ≈ -久期 × 利率變動幅度

10年期國債:擁有更長的久期(例如可能長達8-9年),假設久期爲9年,利率下降1%,其價格約上漲9%。

2年期國債:久期很短(例如約1.9年)。同樣利率下降1%,其價格僅上漲約1.9%。

這就清晰地表明,長期債券因爲擁有更長的久期,其價格受利率變化的影響遠大於短期債券。

因此,儘管2年期債券收益率的波動幅度更大,但利率變化對10年期債券價格的作用遠強於2年期。

減息週期中的債券選擇:期限決定波動與收益

行情來源:富途牛牛

從各類美國國債ETF的歷史走勢可以清晰看出,雖然整體趨勢一致,但波動特徵與期限結構緊密相關。

超短期國債ETF(如SGOV、BIL,跟蹤0-3個月國債)在利率變動中幾乎未見顯著波動,每日價格變動極小,反映出其作爲類現金資產的高度穩定性。這類產品的底層資產期限極短,利率敏感度低,更多體現爲流動性管理工具的特徵,收益率貼近政策利率但資本利得空間有限。

隨着期限拉長,利率風險逐步顯現。1-3年期國債ETF(如SHY)雖仍保持較低波動,但價格對利率變動的響應已有所放大。期限進一步擴展至3-7年(IEI)和7-10年(IEF)債券ETF的波動幅度顯著提高,在減息環境中價格上升斜率更爲明顯,展現出更高的利率彈性。

尤其值得注意的是長期國債ETF(如TLT,跟蹤20年以上期限國債),其價格走勢在減息週期中表現最爲陡峭,波動率遠高於短期限品種。由於久期更長,利率下行帶來的資本利得效應被大幅放大,成爲投資者博弈降週期的有力工具,但也相應承擔更高的價格波動風險。

綜上所述,在預期減息的環境下,不同期限國債走勢方向雖然一致,但風險收益特徵迥異:超短期債券適於流動性配置,中長期債券則提供更高的價格彈性,期限越長,潛在波動與收益也越顯著。投資者可依據自身風險偏好與組合目標,相應選擇不同久期的債券資產,實現在減息週期中的資產保值與增強收益。

(注:本文基於公開資料與過往數據,不構成投資建議。)

減息週期下,債券利好?高騰亞洲收益基金,重點佈局亞洲美元投資級債券,採用嚴格的分散投資策略,靈活調整組合久期,嚴控單一信用風險,追求穿越週期的穩健回報,助您順勢佈局,把握宏觀機遇。

感謝你閱讀本篇減息週期分析!本專欄將持續更新聯儲局減息政策動向,基於歷史規律與當下異同,爲你提供系統、深入的市場解讀。

你希望接下來看到哪些內容?哪些指標或數據是你最希望我們幫助解讀的?以及其它你關心的宏觀主題或投資策略疑問,歡迎在評論區留言!

你的反饋將幫助我們提供更聚焦、更實用的內容。期待在下一期與你繼續探討!

$標普500指數 (.SPX.US)$ $納斯達克綜合指數 (.IXIC.US)$ $道瓊斯指數 (.DJI.US)$ $恒生指數 (800000.HK)$ $恒生科技指數 (800700.HK)$$美國2年期國債收益率 (US2Y.BD)$$美國10年期國債收益率 (US10Y.BD)$$0-3月美國國債ETF-iShares (SGOV.US)$$1-3月美國國債ETF-SPDR (BIL.US)$$美國國債1-3年ETF-iShares (SHY.US)$$美國國債3-7年ETF-iShares (IEI.US)$$美國國債7-10年ETF-iShares (IEF.US)$$20+年以上美國國債ETF-iShares (TLT.US)$

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

13

17