段永平增持!拼多多Q1業績可以超預期嗎?

【投資熱話】電商界的卷王!拼多多業績怎麼看?

在2022-2023年兩年時間,$拼多多 (PDD.US)$分別上漲40%、79%,兩年累計上漲151%,股價也一度回到了最高點的近2/3。在整體大跌的中概股中,這一表現可以說極為難得。作為對比,$阿里巴巴 (BABA.US)$同期下跌34%,股價只剩下最高點的1/4,$京東 (JD.US)$下跌57%,股價同樣只有前高的1/4出頭。

一邊是大幅上漲,一邊是慘烈下跌。冰火兩重天之下,2023年11月底,拼多多市值也超越阿里巴巴,成為國內電商平台中市值最大的公司。此後幾個月,兩家公司市值交替領先,再也不是昔日一家獨大的局面。

在消費信心低迷的環境下,在極度內捲的電商產業中,拼多多實現了彎道超車。那麼,拼多多能不能繼續保持領先優勢呢?我們可以透過看它的業績,來掌握三個重點:業績增速變化、盈利能力變化、實際業績跟預期的對比。

1、業績增速變化

對於拼多多的業績增速,可以看兩點,包括本身的業績增速變化,以及跟電商同行的比較。

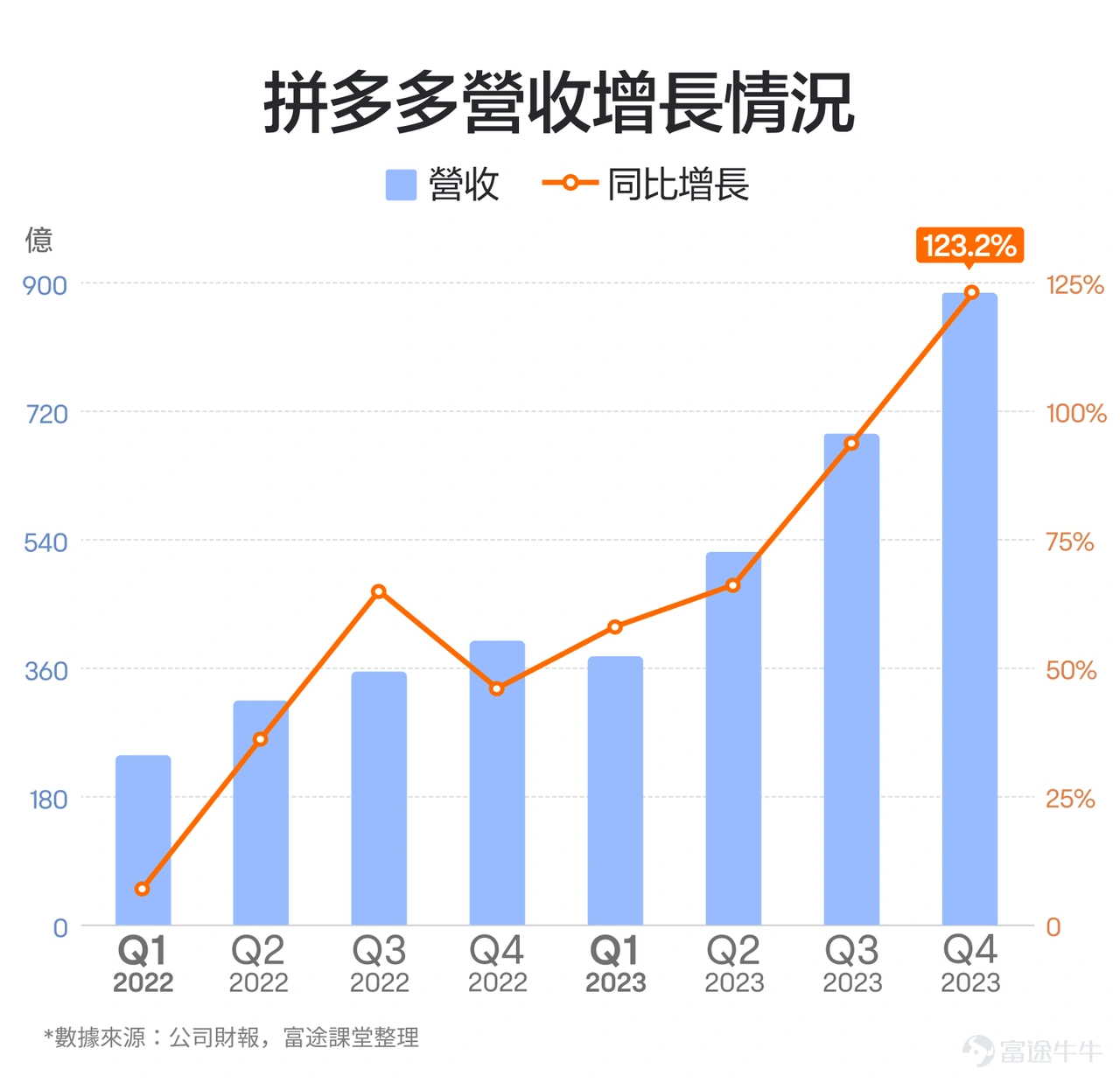

拼多多的逆勢崛起,最直觀的就是體現在營收的高速增長上。從2022年Q1到2023年Q4,拼多多的營收增速大部分時間都在提速,在最新的2023年Q4財季更是年增超過一倍。快速的業績增長,也是其股價大幅上漲的重要推手。

拼多多營收成長的引擎主要有兩個,前期是在經濟信心低迷的背景下,人們的消費呈現出降級趨勢,而以低價著稱的拼多多正好順應了這一趨勢,也因此成為最大的受益者。後期則是在Temu的發力下,拼多多的國際業務突飛猛進,成為營收的另一個重要增長極。

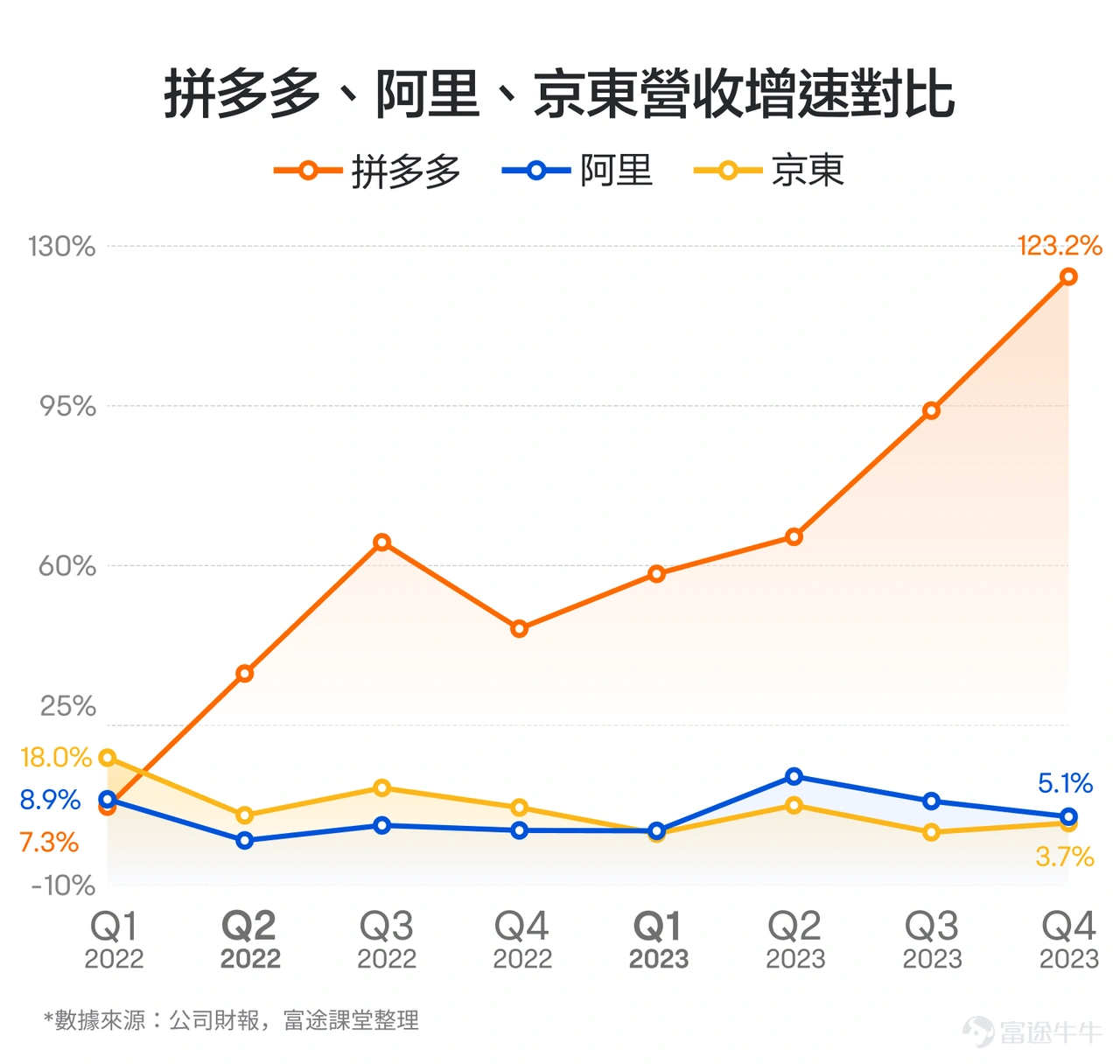

那麼拼多多跟電商同行對比又如何呢?主要以阿里和京東做比較。我們來比較這三家電商公司的營收增速和銷售費用率這兩個指標。

首先來看三家公司的營收增速對比,營收增速越快,說明公司在競爭中處於有利地位。我們看到,從拼多多股價啟動上漲的2022Q2季度開始,拼多多每季的營收增速都是大幅超越阿里和京東。而在阿里和京東整體上僅維持個位數增長的2023年,也是拼多多趁機搶過更多產業蛋糕,各季度都連續加速增長的時期。

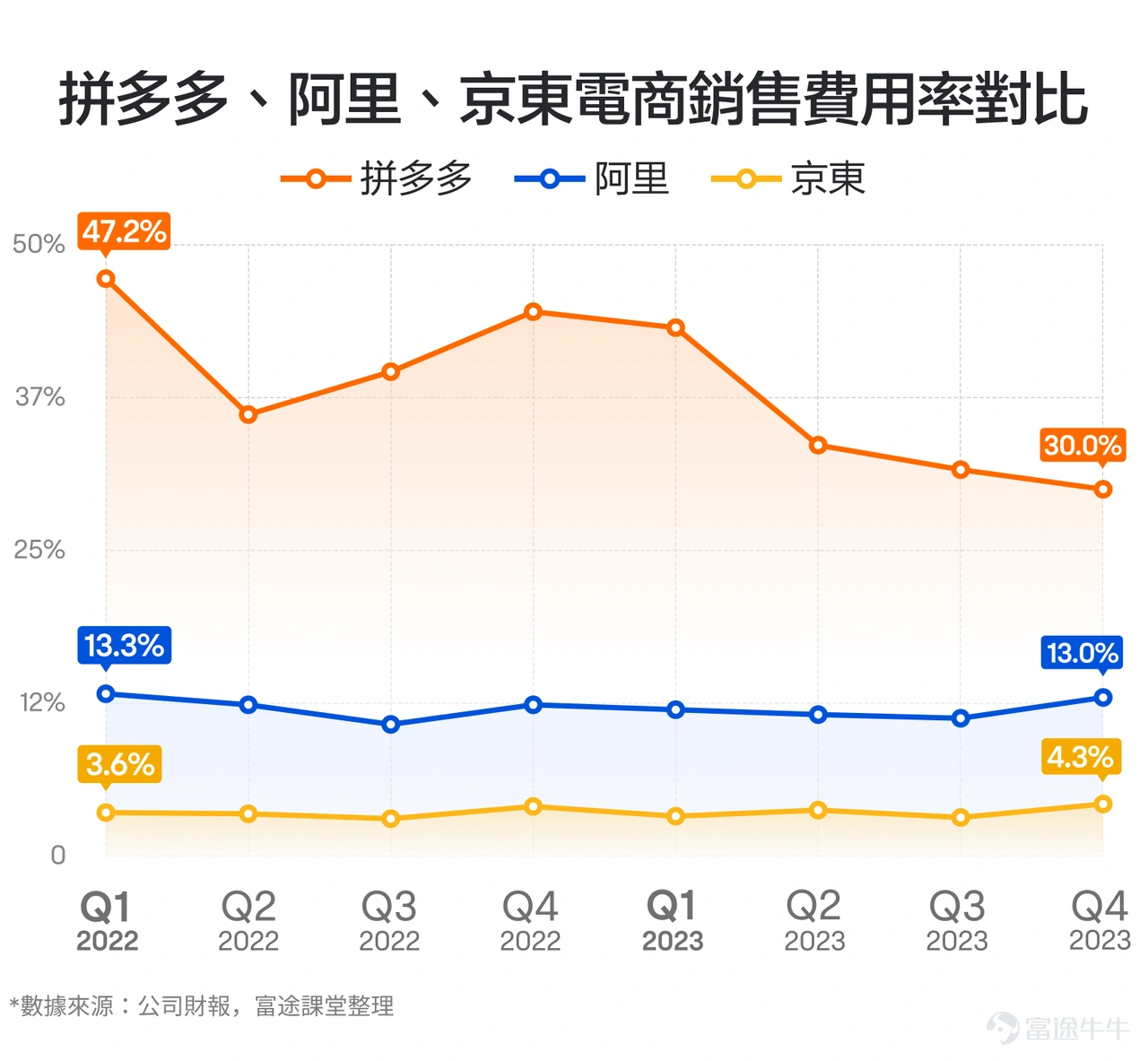

再來看三家公司的銷售費用率的對比,該指標如果趨於上升,那麼在競爭中可能處於不利地位。如果保持下降,則可能競爭地位有所優化。

我們看到,從2022年第一季以來,拼多多的銷售費用率雖然因為618、雙十一等活動產生了季節性波動,但整體趨勢是向下的,從2022Q1的47.2%下降到了2023Q4的30 %。阿里銷售費用率整體在10%-13%附近波動。京東銷售費用率則整體保持平穩,小幅下降。

對於未來的業績,我們可能很難指望拼多多還能持續維持翻倍的增速,甚至30%以上的穩定增速可能很難實現。畢竟,Temu國際業務增長的爆發力,還是需要進一步觀察的。

我們更需要關注的是,拼多多的營收增速還能大幅領先同業多久,以及拼多多的銷售費用率能不能在趨勢上保持平穩或者下降趨勢,由此來確定拼多多能否持續保持相對同行的競爭力。

2、盈利能力變化

对對於拼多多業績的第二個關注要點,是盈利能力的變化。主要包括毛利率和淨利潤率。

從毛利率來看,拼多多的毛利率水準自2022年第一季以來呈現先升後降的趨勢,前期的走高很大程度上得益於營收快速增長帶來的規模經濟。而從2022年第三季開始,拼多多的毛利率開始逐季降低,從79.1%一路降到60.5%,足足下降了18個百分點。

拼多多毛利率走低的原因,並不是原有的國內業務沒那麼賺錢了,主要還是從2022年四季度開始大力推廣的Temu國際業務,以及近年來推出的多多買菜業務在前期快速擴張的時候,需要大量燒錢補貼用戶。

拼多多的各業務板塊並沒有分開披露營收和利潤表現,但是從商業規律看,這塊業務毛利大概率是負的,在發展前期增收不增利,也因此拉低了整體的毛利率表現。

不過,在毛利這方面,拼多多仍有兩個角度值得關注。首先是毛利的整體變化,我們看到,在毛利率下滑的過程中,拼多多的毛利水準還是增長的,2023Q4毛利為538億,年比還增長了74.2%。

同時,我們也可以關注毛利率下滑幅度的邊際改善情況。我們看到2023年的4個季度,拼多多毛利率下滑的幅度分別是:7.1、6.2、3.2、0.5個百分點,整體下滑幅度不斷縮窄。後續如果繼續縮窄甚至開始回升,可能意味著Temu業務或多多買菜業務的潛在虧損情況正在改善,甚至實現扭虧為盈。

再從淨利率來看,拼多多也同樣呈現出淨利水準增長,但是淨利率整體下滑的情況。拼多多淨利率下滑的主要原因,自然是毛利率的大幅下滑。不過,我們也可以看到,拼多多淨利率下滑的幅度,遠低於毛利率的降幅。到2023Q4,拼多多淨利潤率達到約26.2%,無論同比或環比都出現回升。

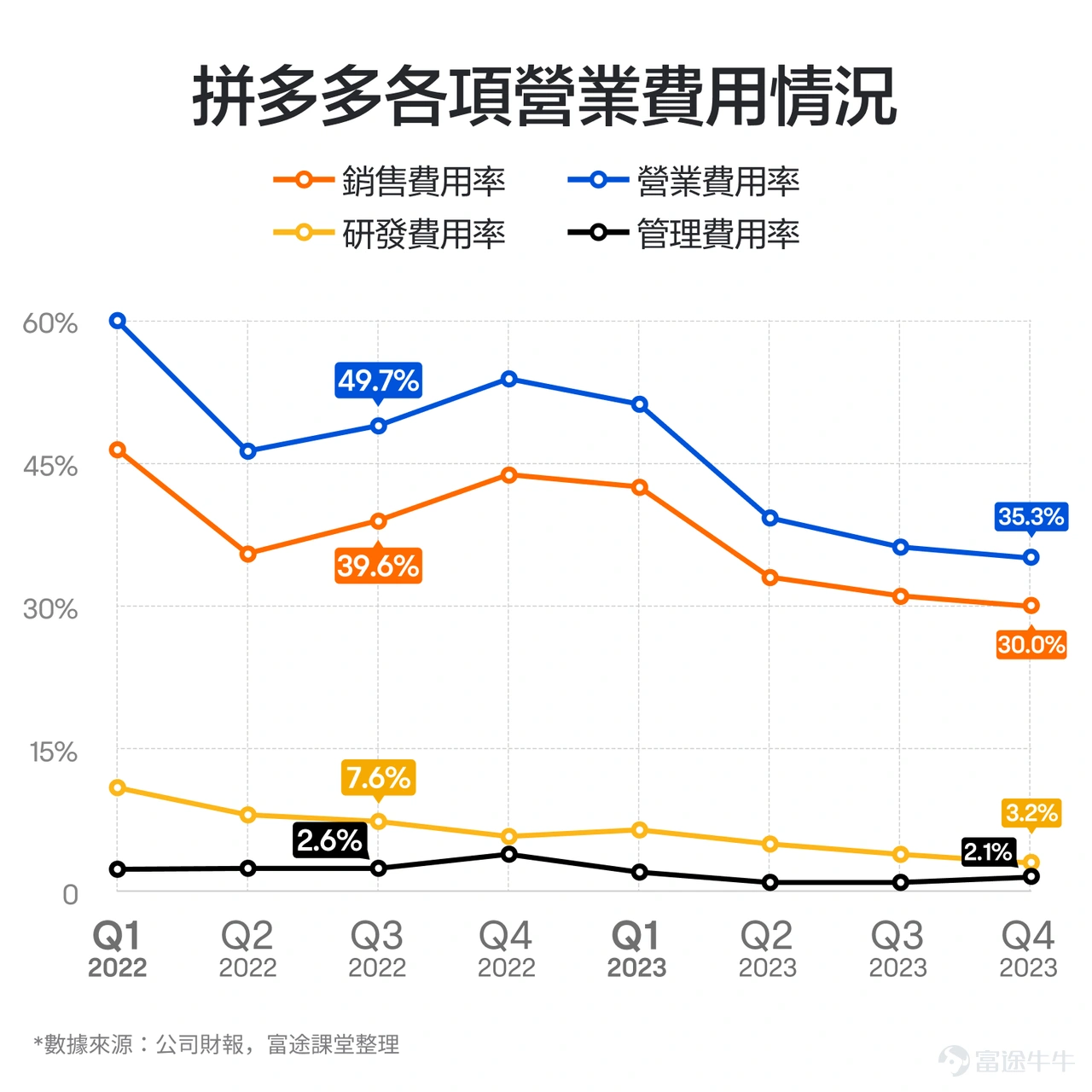

這主要是因為拼多多在營業費用上的控制。拼多多的銷售費用率從2022Q3的39.6%降低到了2023Q4的30%,研發費用率從7.6%降低到了3.2%,管理費用率從2.6%降低到了2.1%。整體營業費用率從49.7%降低到了35.3%,也因此部分抵銷了毛利率下滑對淨利率的衝擊。

營業費用率的下滑,很大程度上是拼多多經營效率不斷提升的體現,在電商產業內捲加劇的現在,這是一項很重要的競爭優勢。後續我們可以繼續關注拼多多的營業費用率情況,以及由此帶來的對淨利率的影響。

3、實際業績與業績預期對比

由於拼多多的營收都是大鍋飯式的披露,沒有細分到各個業務板塊,加上公司管理層也很少在業績前向外界同步經營數據,因此,拼多多的業績彈性可能非常大,每次發布的實際業績跟華爾街分析師的業績預期可能會產生比較大的偏差,由此導致拼多多的股價在業績發布後可能會產生非常大的波動。

在富途牛牛app上,我們可以看到拼多多的業績預測及實際業績的對比。以最近4季的業績為例,拼多多連續4次都大幅超出預期,其股價也在每次業績發布後都短線大漲。珠玉在前,市場對拼多多的新業績的業績表現也可能更為期待。

以營收為例,富途牛牛APP顯示,目前分析師對拼多多2024年Q1財季營收的預測是765.6億。如果實際發布的業績大幅超出這個預期,那麼對短線股價可能就形成了較大利好。反之,如果實際業績低於預期,那就形成了短線利空。

那麼假如拼多多的業績剛好符合預期呢?可能也是一定程度的利空,因為拼多多已經連續四次大超預期,要想進一步提振股價,僅僅及格是不夠的,可能得優秀才行。

寫到這裡,你對於如何閱讀拼多多的業績或許會有一些新的體認。值得一提的是,許多明星公司每一次發布業績,對不同類型的投資人來說,可能都意味著一個難得的交易機會。

例如,如果投資人透過對過往業績的解讀,並結合最新的進展,覺得某家公司的最新業績將釋放一些正面的訊號,並利好短期股價,投資人或許會考慮做多,做多的方式可以是考慮買入正股、或考慮買入買權等。

反過來,如果投資人覺得某家公司的最新業績將不容樂觀,並對短期股價帶來壓力,投資者或許會考慮做空,做空的方式可以是考慮融券賣空,或者考慮買入看跌期權等。

當然,如果投資人覺得某家公司業績的多空方向不太明朗,但是股價在業績發布後可能會出現向上或向下大幅波動,那麼投資人或許會考慮做多它股價的波動率,考慮同時買入看漲期權和看跌期權的跨式策略來把握潛在機會。

最後總結一下:

業績增速方面,拼多多的營收增速大幅超過同行,銷售費用率也趨於下降,顯示公司在業界的競爭力持續加強,後續我們可以觀察公司能不能延續這一趨勢。

獲利能力方面,拼多多的毛利率因Temu等燒錢業務大幅下滑,而營業費用率則大幅改善,淨利潤率則是小幅下滑。後續我們可以關注公司毛利率的邊際改善情況,以及能否持續維持較高的經營效率,進而帶來淨利率的改善。

業績預期方面,拼多多的業績彈性較大,我們可以關注實際業績與業績預期的對比情況,如果大幅超出預期,可能會對股價形成利好。

公司每次發布業績,可能會帶來潛在的交易機會。投資者可以根據個人的風險承受能力,來考慮合適的交易品種。

*活動對象:限年滿18歲以上,香港地區已註冊富途APP但未開立證券帳戶的特邀存量用戶參與

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(5)

發表評論

22

22