全球投資者關注!聚焦2024巴郡股東大會

富途研究 | 伯克希爾(BRK.A)一季度業績前瞻:整體盈利承壓,經營與投資雙重挑戰並行

引言

美東時間5月3日-5日,一年一度的全球投資盛事、被譽爲“投資界春晚”的巴菲特股東大會即將舉行,伯克希爾的一季度業績屆時也將公佈。總體來看,本季度經營成本仍然面臨不小壓力,疊加持倉股股價波動,整體利潤大概率承壓。

伯克希爾商業模式

伯克希爾·哈撒韋的商業模式是通過穩健經營多元化經營(尤其在保險領域)產生現金流,並利用這些現金流進行投資,因此伯克希爾商業帝國可分爲經營活動與投資活動;

圖源:富途牛牛

伯克希爾的業務分爲經營活動與投資活動,預判伯克希爾Q1業績,重點看兩方面:經營業績和投資收益。接下來一一分析。

經營活動:成本高企,營業利潤承壓

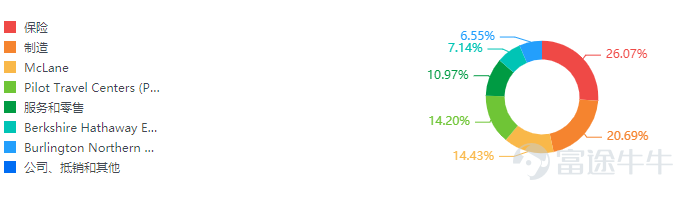

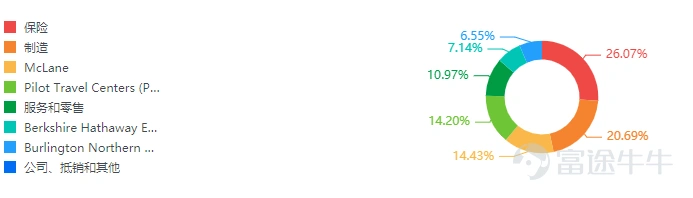

經營業務版圖主要分爲保險業務與非保險業務,保險業務是伯克希爾的核心業務,非保險業務則涵蓋製造業、服務業、零售業等多個行業板塊。

1.營收:大概率保持正向增長

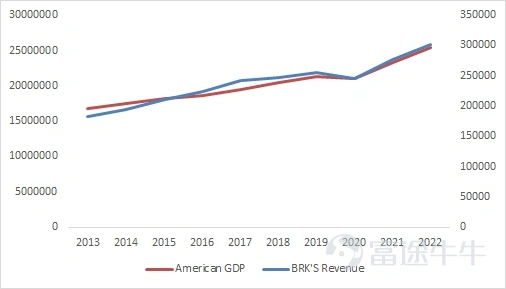

伯克希爾哈撒韋的經營業務以美國爲中心且多元化,總體營收增長趨勢與美國GDP增長大體保持正相關。與此同時,由於伯克希爾在特定領域的逆週期特性和市場主導地位,在經濟不景氣時,公司營收情況可能會比GDP表現更勝一籌。

(舉個例子:保險業務尤其是再保險可能會因爲災難事件賠償增加而表現得更爲複雜,既有可能因理賠增加而承壓,也可能因爲保險費率上調而獲益。)

圖:美國總GDP與伯克希爾收入變化趨勢對比(單位:百萬美元)

數據來源:世界銀行、bloomberg

總體來看,自 2015 年後總體營收步入平穩增長期,營收有三大來源:銷售與服務、保險、鐵路及能源,各個業務歷年佔比穩定。銷售與服務穩定在55%,保險和鐵路、公用設施及能源板塊佔比爲23%、20%左右。

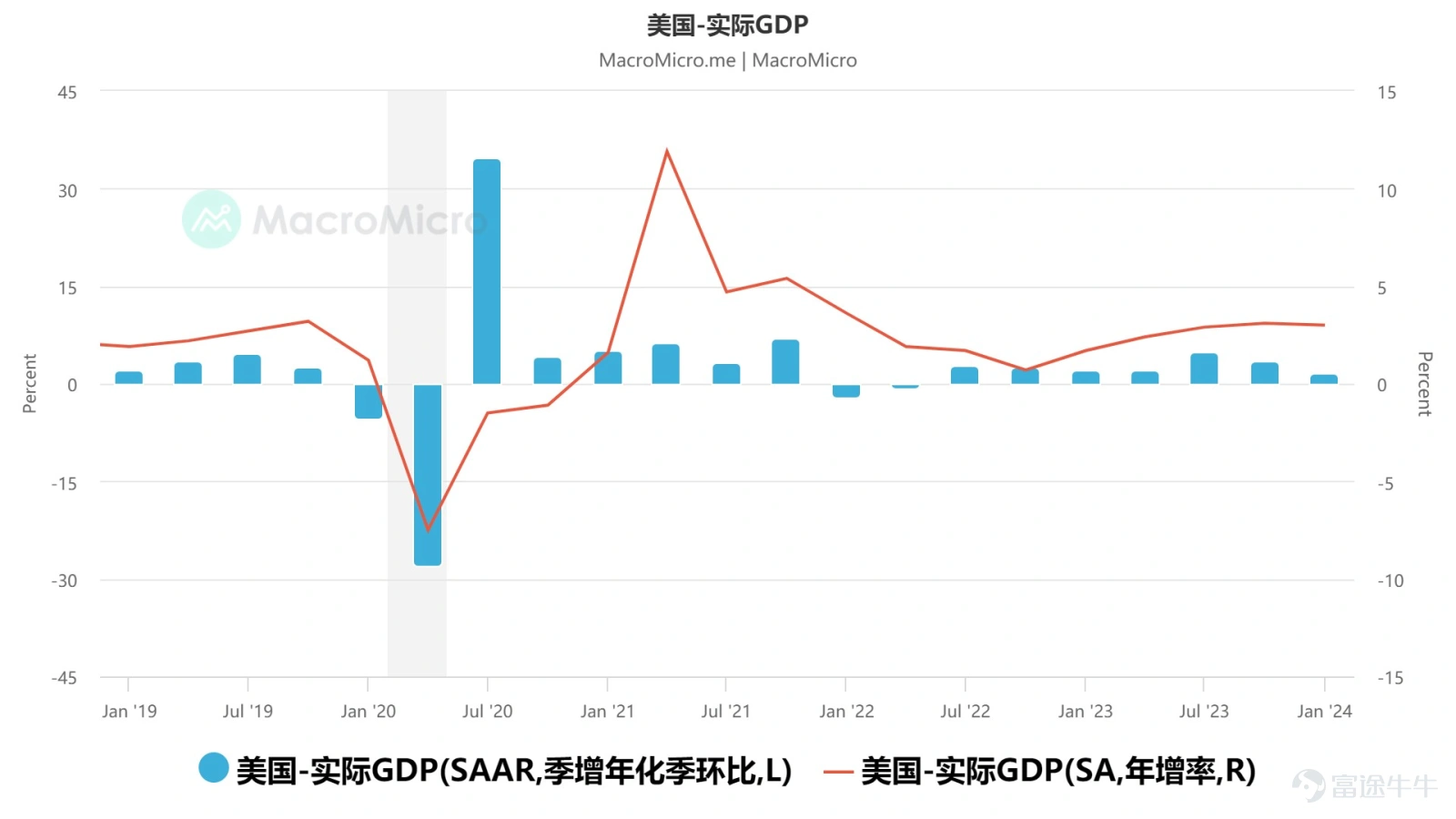

最新數據顯示,2024年第一季度,美國國內生產總值(GDP)按年率計算增長了1.6%,低於前一年第四季度的增長水平,但體現了一定的韌性,因此伯克希爾的營收大概率保持正向增長。

圖:美國實際GDP

數據來源:MacroMicro

1.對於保險業務,本季度有望保持穩定或增長。

前兩年保險業績受高自然災害損失拖累下滑。2023年,因災害損失減輕及GEICO承保改善——得益於保費合理上調和索賠減少,業務回暖。2024年一季度,若災害保持低發,保費策略持續見效,保險業務預期穩定增長。

對於一季度而言,若無大規模災害發生且保費調整策略繼續有效,保險業務有望保持穩定或增長。前兩年的自然災業績的表現下滑主要由自然災害損失導致,2023年災害損失較低同時GEICO承保業績改善,保費上漲和索賠頻率下降,保險業務業績也重回上升軌道。

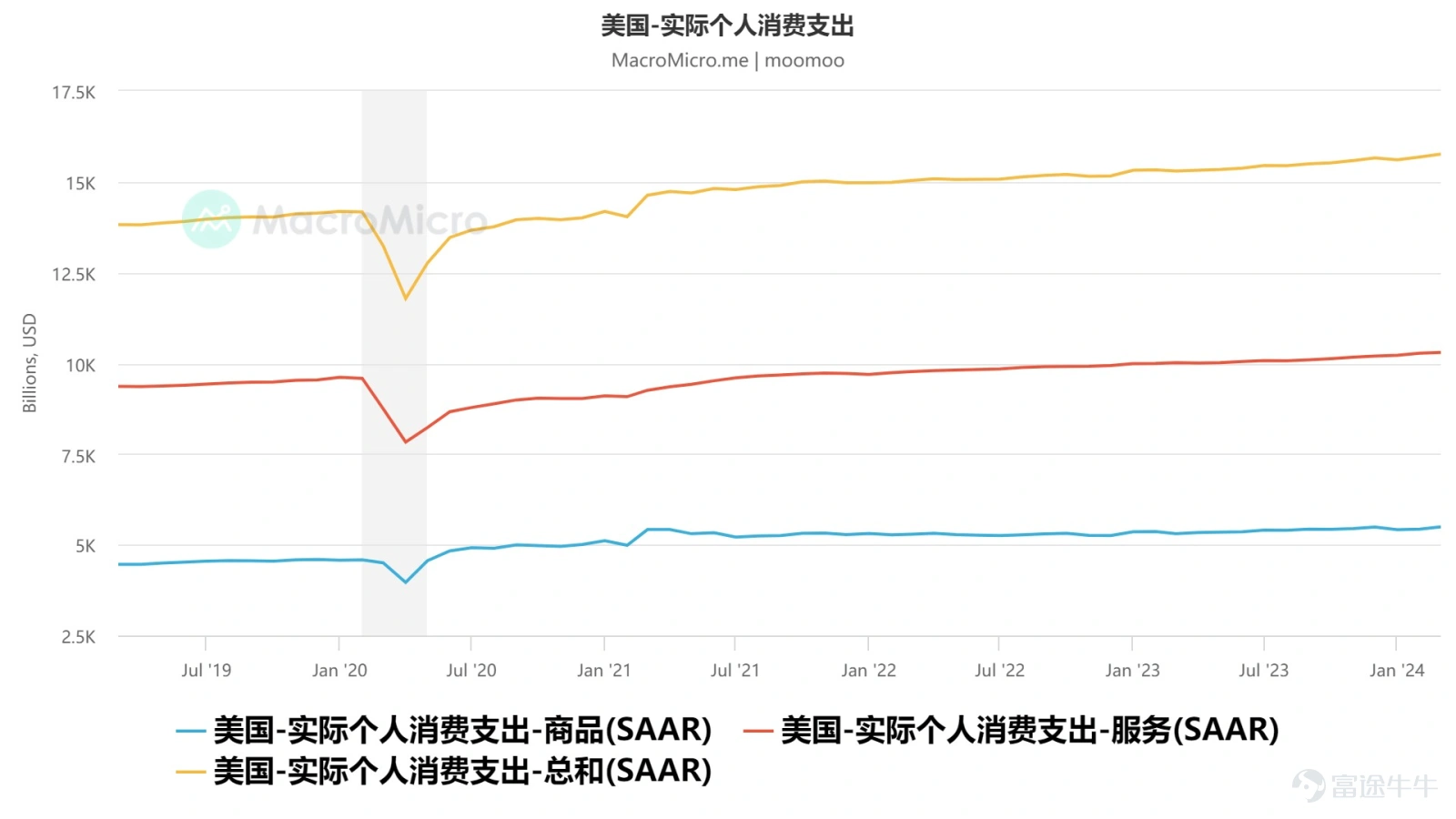

2.對於非保險業務,主要與經濟活動復甦情況、消費者需求的恢復速度和供應鏈狀況密切相關。

一季度Markit製造業與服務業PMI均保持在榮枯線(通常是50)之上,製造業和服務業處於擴張區間,消費者個人支出也呈現穩定增長的態勢,可以推斷公司相關業務的訂單量和收入大概率會得到正向提振。

圖:美國實際個人消費支出情況(單位:百萬美元)

數據來源:MacroMicro

2.成本:面臨能源價格上行與工資增長的雙重壓力

過去三年,伯克希爾的主要成本集中在能源銷售成本和運營開支上,這兩項合計佔比高達64%-73%,可看出其佔據主導地位及較高波動性。

能源銷售成本(Energy cost of sales )能源成本直接受到國際原油、天然氣等大宗商品價格的影響。第一季度國際油價整體呈現上行態勢。3月底,布倫特原油期貨價格一度升至87美元/桶,較2023年底的水平提升近10美元/桶。2024年第一季度,布倫特原油期貨均價爲81.76美元/桶,環比下降1.09美元/桶,同比下降0.34美元/桶。這給伯克希爾的成本帶來壓力。

對於能源運營開支 (Energy operating expenses)來說,能源價格上行同樣帶來壓力,若疊加自然災害與不可預見事件的發生可能性,很可能會加大能源運營開支壓力。

圖:布蘭特原油期貨價格變動情況(單位:美元/噸)

數據來源:MacroMicro

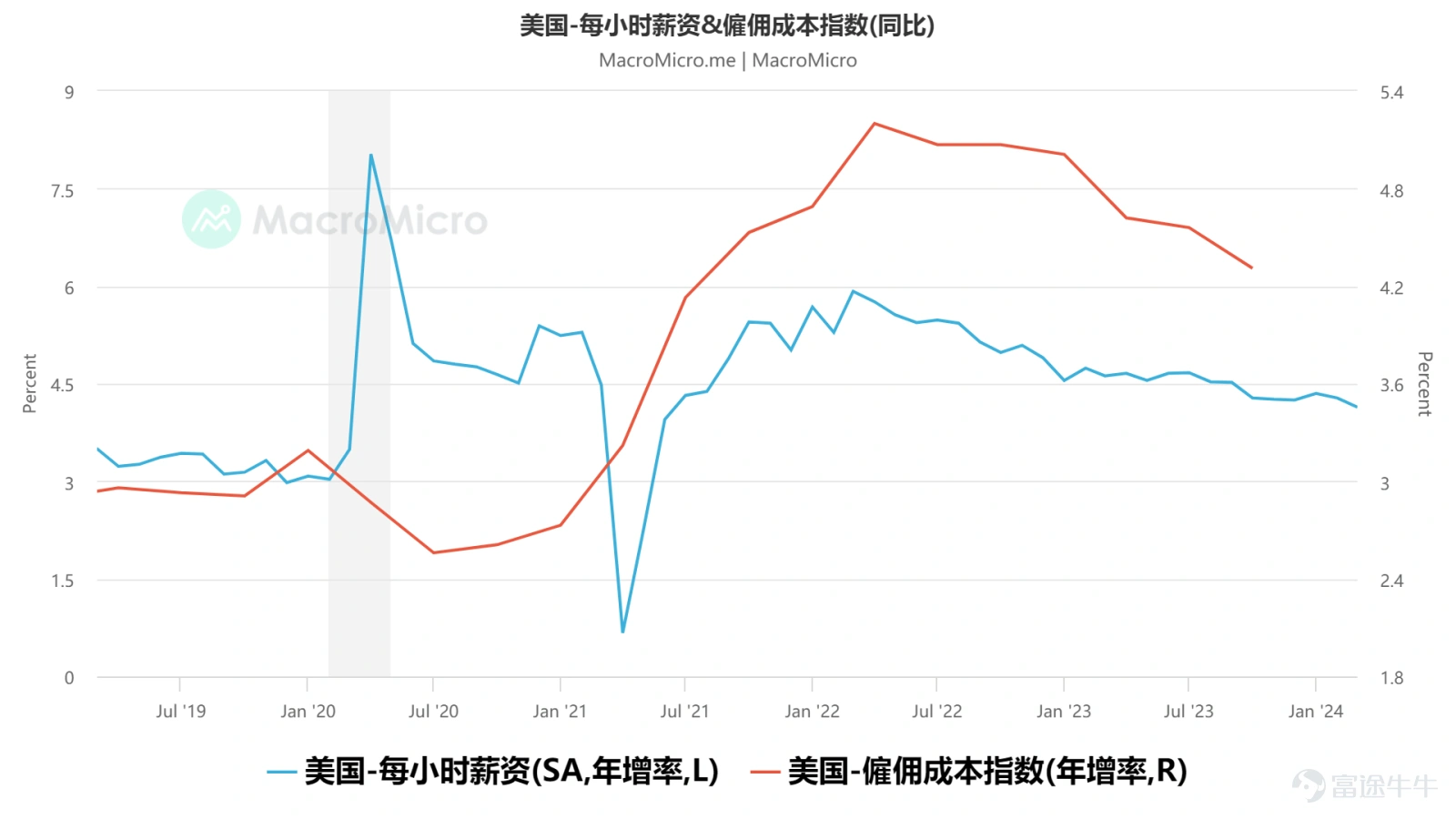

與此同時,人力成本壓力依然顯著,尤其是工資增長勢頭不減。以BNSF爲例,去年利潤下滑幅度超出預期的主要原因之一便是工資增長超預期。對於一季度來說,工資增長雖然環比有所放緩但仍然維持高位,這種人力成本壓力短期內可能對相關業務的經營利潤率構成壓力。

圖:美國人力成本指數

數據來源:MacroMicro

因此,綜合收入與成本的判斷,一季度經營利潤面臨不小壓力。

投資收益——大概率負增長

資產負債表清晰展現出,伯克希爾資產配置模式爲:持有少量現金,主要投資於U.S. Treasury Bills(短期美國國債投資,且即期超過三個月但少於一年的短期美國國債)與Investments in equity securities(股權投資),典型槓鈴策略。

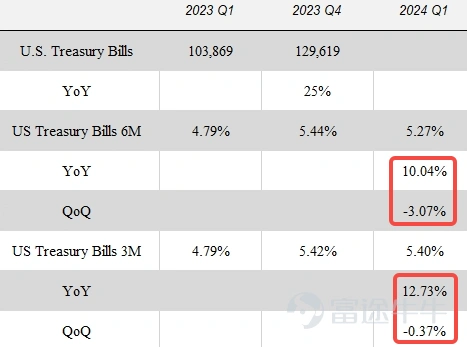

1.國債收益——短期國債收益率同比增長,環比小幅波動

伯克希爾今年也增加了對短期國債的購買,根據2023年年報,伯克希爾持有短期美國國債1296.19億美元,同比增長25%。因此,美國短期債券收益率與伯克希爾的收益密切相關。根據美國3個月國債收益率與美國6個月國債收益率數據,2024年Q1美國短期國債的收益率大約維持在5.3%,環比變化幅度較小,同比增長幅度較大——10%左右漲幅。

具體數據如下表所示:

數據來源:公司業績、Bloomberg

因此,收益率的變動疊加伯克希爾對國債購買力度的增加,一季度短期國債的收益同比或將有不錯增長,但環比或許有所下滑。

2.股票投資——面臨下滑壓力

伯克希爾的重倉股仍然爲蘋果,蘋果股價的波動對於整個投資組合表現舉重若輕。不管是同比還是環比表現,蘋果股價均有所下滑,疊加其他持倉股的上漲,整個投資組合投資收益環比大概會有2%左右的下滑,同步或許能維持低個位數的增長。

表:伯克希爾持股情況

數據來源:公司業績、Bloomberg

綜合來看,本季度伯克希爾投資收益表現大概率不是很樂觀。

投資建議:運用期權策略優化成本結構

股票投資價值等於EPS(每股收益)*估值(市盈率、市淨率等)*股東回報(股息、回購等)。

對於股東回報而言,伯克希爾歷史上很少進行常規分紅,最後一次常規分紅是在1967年;然而,近年來伯克希爾顯著增加了股票回購力度。

2020年回購總額爲247億美元,2021年回購總額爲271億美元,2022年回購總額爲92億美元,2023年全年總計回購了92億美元的股票。2021年是伯克希爾近階段回購的高峰年。另有報道指出,巴菲特今年以來累計回購了3808股A類股,涉及金額約爲22億至24億美元。

若按照2023年回購額度計算,回購大概能給股東帶來1%左右的回報。因此伯克希爾的股價主要取決於利潤與估值情況。

具體到一季度,投資收益拖累,利潤增長大概並不樂觀,或許會導致股價的短期下跌。

針對季報策略:鑑於伯克希爾穩健的基本面,若股價出現短期下挫可利用衍生工具應對股價波動。若已經擁有或打算長揸某隻股票(如伯克希爾股票),可以通過賣出(或“賣空”)該股票的看漲期權來賺取權利金(期權費),以此來優化成本結構或增加持股的收益。

策略邏輯:

1.收入權利金:賣出高於當前市價的看漲期權,可以獲得一筆權利金收入,這部分可以直接增加投資組合的收益。

2.成本優化:如果股票價格沒有上漲至期權的執行價格之上,期權到期將不會被執行,投資者可以保留股票並繼續享有其股東權益,同時之前收取的權利金可以視爲降低了持股成本。

3.有限上行收益:這種策略的缺點在於它限制了股票的上行收益。如果股價在期權到期前超過了賣出的看漲期權的執行價格,股票將被以較低的執行價格買走,投資者喪失了股價繼續上漲的額外利潤。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

20

15