美股科技股業績來襲!繼續狂歡or調轉方向?

富途研究 | 亞馬遜業績點評:物流助力電商超預期釋放利潤

亞馬遜四季度的營收和營業利潤均高於彭博一致預期。其中營收1699.6億美元,同比增長14%,高於預期的1662.1億美元,超出幅度爲2%;而利潤釋放方面更爲顯著,營業利潤132.1億美元,高於預期的104.9億美元,超預期幅度達到26%。AWS雲業務增速與市場預期基本一致,同比增長13%。

一、電商構成收入主體,雲業務貢獻核心利潤

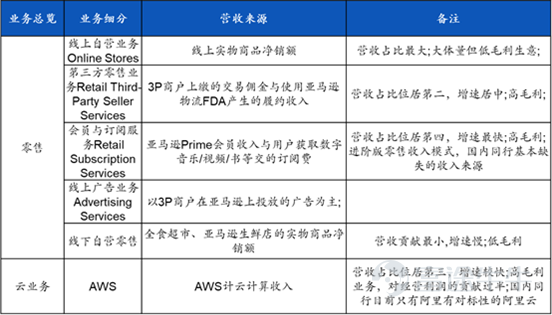

亞馬遜的業務關注點在於:電商業務的利潤釋放、雲業務的回暖(體現AI貢獻的增量業務)、廣告業務的份額爭奪。亞馬遜業務大類可劃分爲零售與雲業務,其主要收入來源爲線上自營、線上第三方零售業務、會員與訂閱服務、廣告服務、線下自營零售和雲服l務(AWS)等。

(1)其中電商業務構成收入主體,包括亞馬遜自營和第三方零售業務,合計佔營收的比例達到近70%;由於疫情期間投入了大量物流基礎設施建設,導致北美電商業務自21Q4開始處於虧損狀態,隨着23年開始對電商業務進行一系列降本增效改革,北美電商的利潤釋放逐季提升,國際電商業務的虧損也在同步收窄。

(2)雲計算業務以14%左右的營收佔比,貢獻超過一半的營業利潤,去年由於企業IT支出相對低迷,導致增速較低,但從23Q3開始雲業務復甦的跡象開始顯現。

(3)廣告業務目前體量較小,但增長亮眼,是去年增速最快的業務,隨着亞馬遜在廣告領域的佈局逐漸深入,有望成爲第二增長動力

圖:亞馬遜業務結構

資料來源:公司公告,富途證券整理

二、電商業務超預期釋放利潤

四季度的電商業務說明市場再次低估了消費支出的強勁程度。線上自營業務同比增長9.3%,第三方零售業務同比增長19.9%,增速環比均有提升,增速均超預期。

圖:亞馬遜線上自營業務與第三方零售業務同比增長(%)

資料來源:公司公告,富途證券整理

亞馬遜作爲北美電商龍頭,直接受益於消費者支出。10-12月美國零售銷售月率分別爲-0.1%/0.3%/0.6%,連續三個月超出市場預期。且四季度是北美假日購物季,雖然消費者面臨高利率環境,但零售商們以大額折扣和“先買後付”等靈活支付方式極大刺激了消費。據Adobe Analytics數據,美國消費者在2023年11月1日至12月31日的傳統黃金購物檔期內,在線消費了創紀錄的2221億美元,創下電商記錄。

就亞馬遜自身競爭力而言,黑五網一銷售再創歷史記錄,得益於促銷活動的增加和時間延長、折扣力度的加大以及送貨速度提升。

(1)在四季度推出新促銷購物活動Prime Big Deal Days,還延長了黑色星期五和網絡星期一假日購物活動的時間。

(2)公司在23年第一季度完成了對其履約網絡的改造,將全國性履約網絡轉變爲8個獨立區域性網絡。顯著縮短送貨距離,更短的行程距離和更少的接觸意味着更低的服務成本,使得交貨速度的大幅提升,當日或隔夜送達商品數量同比增加了 65% 以上。

(3)折扣力度加大。整個季度,客戶通過打折和優惠券節省了近100億美元,比去年增加了近 70%。

履約網絡的改造繼續在本季度發揮成本降低的作用,同時運輸費用(包括長途運輸、海運和鐵路)也有所下降,使得履約費用率環比持續改善,從上季度的15.6%繼續下滑至15.3%。美國每單位的服務成本比上一年下降了 0.45 美元以上。成本降低使得公司可以在盈利的前提下,在未來提供更多低價商品來滿足謹慎消費的需求。

圖:亞馬遜履約費用(百萬美元)及履約費用率(%)

資料來源:公司公告,富途證券整理

銷售費用受到季節性促銷增加的影響,佔收入的比例環比提升。其他費用也有不同幅度的下降,研發費用率環比由14.8%下降到了13%,管理費用率環比從1.79%下降到1.77%。

費用端改善使得利潤釋放超預期。四季度北美電商部門實現營業利潤64.6億美元,營業利潤率達到6.1%,利潤率同環比繼續提升。國際業務由於費用端的增加使得營業虧損環比增加至4.2億美元,同比去年同期的虧損22億美元大幅收窄。

圖:亞馬遜北美電商部門營業利潤(百萬美元)與利潤率(%)

資料來源:公司公告,富途證券整理

履約費用率預計在24年將繼續降低,目前物流網絡仍有節約空間;由於明年在AWS和AI方面的投入將加大,預計研發費用率將持平或小幅提升,管理費用和銷售費用預計保持穩定;國際業務可以劃分爲成熟國家市場(主要在歐洲、日本)和新進入國家市場,隨着服務成本下降,成熟國家市場業務的利潤率有望逐漸接近北美水平。

三、AWS雲服務增速環比回升

四季度AWS業務實現營業收入242億美元,同比增長13%,與市場預期基本一致。第四季度AWS 的環比收入增量超過 11 億美元,相對上季度9.19億美元加速。若以固定匯率計算,本季度營收增速環比從上季度的13%提升至14.85%,連續兩個季度同比增速反彈。

圖:亞馬遜AWS業務營收(百萬美元)與同比增長(%)

資料來源:公司公告,富途證券整理

從三季度雲計算三家的競爭格局來看,23Q4亞馬遜的AWS雲服務收入增長了13%,微軟的Azure雲計算業務收入增長了30%,谷歌雲業務收入增長了約25%。微軟由於和Openai的合作關係及具備TO C端的辦公軟件優勢,最先受益於AI需求,在AI驅動下智能雲業務正在積極追趕,Azure雲的AI服務滲透率有了明顯的提升,AI服務貢獻了6%的增長(上個季度爲1%)。

目前這三家的合計市場份額高達67%,Synergy的數據顯示,四季度亞馬遜仍以31%的市場份額位居榜首,但份額環比下降了2個百分點,微軟四季度的市場份額環比增長了2%至25%,谷歌的市場份額則保持穩定在11%左右。

圖:雲計算業務市場份額

資料來源:Synergy,富途證券整理

短期內我們認爲AWS的龍頭地位仍然比較穩定,但中期則依賴於AI方面貢獻多少業績增量。亞馬遜在雲計算領域的優勢歸因於其在基礎設施即服務(“IAAS”)領域的成本優勢,以及在平台即服務(“PAAS”)領域的產品多樣化。

就目前格局來看,亞馬遜雲業務在算力層、中間層和應用層均有佈局。四季度一些突出進展包括:算力層方面宣佈與英偉達擴大戰略合作,成爲第一家在雲端配備英偉達最新GH200 Grace Hopper超級芯片的雲廠商,並推出了新一代 Graviton4 處理器和 AWS Trainium2;中間層,以Bedrock爲代表,提供廣泛基礎大模型(Anthropic、Cohere、Meta Llama2、Stability AI 、Amazon Titan)以幫助開發者進行定製化構建AI應用;在最上層的應用層,亞馬遜構建了數十個AI程序,四季度推出了全新的生成式AI工作助手Amazon Q,2月推出了購物助理Rufus。

雲業務的另一大看點是利潤率的改善。四季度AWS的營業利潤爲72億美元,同比增加20億美元,營業利潤率爲 29.6%,去年同期爲24.3%,環比基本持平。利潤率的提高主要反映了AWS員工人數減少以及招聘速度的放緩。

預計2024年公司仍然在雲業務投入上有所傾斜,2023 年全年資本開支(包括設備融資租賃)爲 484 億美元,同比下降 102 億美元,這主要是因爲電商業務履約和運輸投入減少。由於24年對AWS基礎設施建設的增加,以及對生成人工智能和大語言模型的投資,預計2024年預計資本支出將同比增加。

四、廣告業務有望搶佔市場份額

四季度廣告業務收入14.5億美元,同比增長26.8%,已經連續四個季度增速環比提升,主要由Sponsored TV推動。2023年11月,亞馬遜廣告更新了其廣告後臺,新增了Sponsored TV這一廣告產品,它允許商家在流媒體電視平台(例如Amazon Fire TV或其他與亞馬遜合作的智能電視平台)上投放視頻廣告。這類廣告通常出現在節目播放間隙或作爲內容的一部分插入,幫助賣家推廣商品和服務。

亞馬遜訂閱服務收入本季度實現了14%的增長,《Thursday Night Football》週四橄欖球之夜第二季吸引的觀看人數同比增加了 24%,也吸引了廣告商的投入。

圖:廣告業務營業收入(百萬美元)與增速(%)

資料來源:公司公告,富途證券整理

雖然目前體量仍然較小,我們認爲亞馬遜廣告業務有望繼續保持高增速,搶佔市場份額。相比同行,亞馬遜廣告業務顯著優勢在於擁有prime video和電商資產,更接近終端消費訴求,亞馬遜上的用戶通常有更明確的購物意向,且亞馬遜能夠利用其龐大的用戶行爲數據庫用戶提供高度精準的定向廣告服務。這與在其他非電商平台上尋找潛在客戶的廣告形式相比,轉化率更高。

五、亞馬遜當前貴不貴?

在利潤大幅釋放,和AI的推動下,亞馬遜近期創下歷史新高。展望2024年,我們有以下判斷:

1、EPS增長

(1)電商業務

近期美國的強勁就業數據意味着消費短期還有比較強的驅動力,伴隨美國和歐洲通脹下降,儘管消費者可能會面臨一些壓力,但總體上不會崩潰,消費者的購買力和消費需求有望保持穩定。在新增更多性價比商品,和送貨速度明顯改善的推動下,預計24年電商業務增速將小幅加速。履約網絡是23年成本優化的重要動力,24年這一趨勢有望持續,但空間將縮小。

(2)AWS業務

雲計算行業有望在24年繼續回暖,Synergy Research數據顯示,全球企業2023年四季度在雲計算的總支出達740億美元,環比增長56億美元,環比增速創下歷史新高,23年整體雲計算市場規模較2022年增長19%。

雖然企業IT成本優化趨勢在四季度持續,但優化速度繼續減弱,AI驅動的新交易數量在增加。龍頭企業受益於規模、分佈和深度的客戶關係,並且AI收入將在龍頭公司中更早出現,相較於其他公司更有優勢。預計亞馬遜將受益於整體雲計算環境,增長率可能不會回到22年水平,但相比今年將會顯著回升。

(3)廣告業務

提價和引入廣告的策略將有助於推動訂閱和廣告收入增長。從2024年初,亞馬遜流媒體Prime Video開始在美國、英國、德國和加拿大引入了廣告,這意味着用戶如果希望獲得無廣告體驗,則需要額外支付2.99美元的費用。亞馬遜還調整了其Prime服務的價格,將Prime訂閱(包含Prime Video在內的完整Prime服務)的價格從每月14.99美元提升至每月17.98美元。

對於一季度,亞馬遜預計淨營收1380億-1435億美元,分析師預期1420.1億美元。預計一季度運營利潤80億-120億美元,分析師預期91.2億美元。但由於亞馬遜將從2024 年1月開始將服務器使用壽命從5年增加到 6 年,這將帶來賬面上折舊費用的降低,預計將對一季度營業利潤貢獻額外的9億美元,約爲一季度指引營業利潤的7.5%~11%,如除去會計方面的調整,利潤端指引中值實際和市場預期基本一致。

根據以上假設,我們預計2024年~2026年有望實現營收6504/7318/8194億美元,同比增長爲13.2%/12.5%/11.9%,淨利潤預計爲414/525/695億美元。

2、股東回報

亞馬遜當前並無分紅或者回購計劃。隨着電商業務的利潤釋放,自由活動現金流持續改善。2023年自由活動現金流爲368億美元,2022年爲-115億美元。但考慮到24年仍有不少資本開支,回購計劃在短期可能性較小。

3、估值

截止2024年2月2日,亞馬遜市值爲1.78萬億,相當於2023年營業利潤的48倍,淨利潤的58倍;相當於2024年預測淨利潤的43倍,2026年預測淨利潤的25倍。

我們認爲亞馬遜估值已經達到合理區間,在沒有其他條件改變的情況下,上行空間有限。目前市場對於2024年消費力能否延續強勁仍有疑慮。亞馬遜AWS有望受益於雲計算行業的回暖,但相比來說,微軟和谷歌目前在AI大模型上的優勢更明顯。估值若要進一步上行,需跟蹤高頻宏觀消費數據的邊際變化和AI方面的突破進展。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

7

10