科技巨頭業績大考!Meta績後飆升

富途研究 | 谷歌23Q4業績點評:上行空間有限

谷歌母公司Alphabet本週二美股盤後公佈了第四季度業績。四季度實現營收863.1億美元,同比增長13%,高於彭博一致預期的853.6億美元,調整後每股收益爲1.64美元,高於預期的1.59美元。在營收和利潤均超預期的情況下,股價卻在績後表現不佳。

一、廣告是谷歌的業務支柱,雲計算是關鍵增長動力

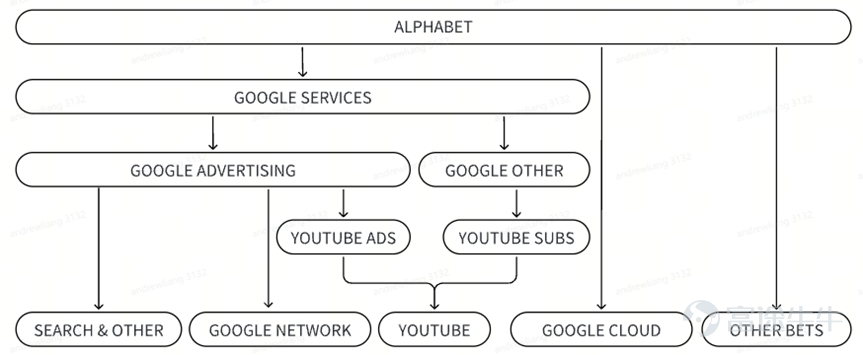

Google母公司爲Alphabet,業務板塊包括Google和Other Bets(創新業務)兩部分。Google業務種類較多,從收入來源角度主要包括谷歌服務(Google Service)和谷歌雲(Google Cloud)。

(1)谷歌服務包括廣告收入和其他收入,廣告收入佔谷歌總營收的比例高達80%以上,貢獻核心收入來源。可劃分爲搜索廣告、Network廣告以及YouTube廣告業務,分別營收佔比爲60%、10%、10%左右;谷歌服務的其他業務主要包括YouTube的非廣告業務(主要爲用戶訂閱)和硬件產品Pixel、Fitbit、Google Nest家居設備,以及Google Play。

(2)谷歌雲可以分爲谷歌雲平台和谷歌Work Space,提供雲服務和協助辦公。

廣告業務是谷歌的基本盤,依賴性較高,決定了整體的業績表現;而谷歌雲是關鍵增長動力,體現出AI驅動下的雲業務需求,關係到谷歌在新一輪AI競賽中的地位,二者對於績後股價表現缺一不可。

圖:谷歌業務架構

資料來源:公司公告,富途證券整理

二、廣告業務表現並不差,但市場預期更高

谷歌在四季度整體廣告業務實現收入655.1億美元,同比增長10.97%,略低於市場預期的657.7億美元(+11.4%)。

實際上,我們認爲本季度廣告業務表現並不差,環比增速是繼續在提升,不及預期更多是由於此前谷歌廣告收入已經連續兩個季度較大幅度超預期,再加上四季度消費環境繼續向好,使得市場對於廣告業務的復甦前景不斷修正,並調高了對於谷歌廣告收入的預期。

圖:谷歌季度廣告業務收入(百萬美元)

資料來源:Bloomberg,富途證券整理

從廣告業務細分項目來看,Youtube廣告繼續表現亮眼,是超預期之處。YouTube的廣告收入爲92億美元,環比增長16%,聯網電視端拉動收入增長。

Youtube內容對於用戶的吸引力較強,季度內觀看時長持續增長。從主要流媒體市場份額來看,四季度有線電視由於有大量的球賽播出,使整體有線電視節目份額有所提升,擠壓流媒體的市場份額。但相比同行來說,Youtube的市場份額在流媒體中還算相對穩定。

Youtube在貨幣化率方面的持續提升也帶動收入增長,貨幣化方向包括訂閱費和廣告。7月谷歌提高了 YouTube Music 和 Premium 的訂閱價格,廣告方面在23年推出了例如30秒不可跳過的廣告和廣告暫停,還在四季度大力推動廣告攔截器,用戶需要禁用廣告攔截器否則視頻將無法播放,從而使得用戶轉向無廣告的高級會員。

圖:主要流媒體市場份額

資料來源:Nielsen,富途證券整理

搜索廣告業務穩健增長,搜索廣告收入爲480億美元,環比增長9%。中短期而言,谷歌Chrome瀏覽器仍然保持穩定的市場份額,bing未對谷歌搜索形成大的衝擊。據Statcounter數據,截止四季度谷歌搜索引擎的市場份額小幅上升至91.62%(三季度末爲91.58%),微軟的Bing市場份額從3.01%增加至3.37%。

Network廣告收入同比下降2%,Network廣告收入通常指的是Google AdSense和Google Ad Manager等廣告產品中投放到第三方網站上的廣告內容,但環比增長8.2%,也不算是個太大的問題。

圖:搜索引擎主要市場份額

資料來源:statcounter,富途證券整理

二、AI成本的增加導致降本效果有限

四季度毛利率環比小幅下滑至56.5%,營業利潤率環比下滑至27.4%。

谷歌2023年度降本的措施主要是通過裁員和削減辦公室支出,以及服務器折舊年限延長帶來的支出優化(4年延長至6年),後者主要是紙面上通過財務手段實現的的成本減少並非真正意義上的成本減少。

從一季度開始,谷歌在持續進行裁員等降本增效措施,但對整體成本節約的影響有限,更多是成本結構上的調整,這是因爲大多數被裁掉的職位被成本更高的人工智能工程師所取代。與Meta相比,谷歌的削減力度也比較溫和,到第三季度末,其母公司的總員工人數僅比2022年底下降了4%,而Meta Platforms的削減幅度爲23%。股權激勵的費用也在同比增加,全年股權激勵費用從22年的193億美元增至224億美元。

圖:谷歌削減成本計劃

資料來源:公開資料,富途證券整理

而且從研發費用和資本開支來看,四季度谷歌在AI方面的投入明顯加大。研發費用同比增長18%,增速明顯提高。綜合23Q1-23Q3總資本支出來看,前三季度資本支出同比下滑11.1%,這是由於部分項目延期所致,Q4資本支出爲110億美元,同比增長45%,主要是由對基礎設施的投資推動的,整體資本開支高於2022年。

圖:谷歌季度資本開支(百萬美元)

資料來源:公開資料,富途證券整理

三、谷歌雲表現小超預期,但還不夠好

谷歌雲的收入增速至關重要,因爲其主要反映AI需求對於雲計算的拉動需求。四季度谷歌的雲業務收入爲91億美元,同比增長25.6%,好於預期的22%,相比上季度企穩回升。

圖:谷歌雲業務收入及增速(百萬美元)

資料來源:Bloomberg,富途證券整理

但這一增速表現還不夠好,一是由於市場的預期本身就不高,22%的同比增速基本與上季度持平,上季度谷歌雲增速低於預期後,市場有意調低了谷歌雲的增長。二是這個表現對比同天發佈業績的微軟的30%來說偏弱,谷歌雲的體量低於亞馬遜和微軟,過往市場對於其增速往往有更高的要求。

圖:雲計算主要廠商市場份額

資料來源:Synergy Research Group

但從近幾個季度表現看,微軟雲在企業IT支出週期下行期,受益於AI帶來的增量需求使得增長曲線更平滑,上季度還出現了提速。而對於Google來說,Gemini發佈時間較晚,目前還處於追趕chatgpt的過程中,谷歌也沒有微軟具備辦公軟件的TO C端優勢,AI帶來的增量需求主要面向TO B的客戶,使得谷歌雲的受益面和受益時間都要晚於微軟Azure。

四、谷歌的未來怎麼看?

1、EPS增長

我們繼續分廣告和谷歌雲兩塊業務來看。

(1)廣告業務:2024年有望繼續保持較好增長,Youtube仍是成長性最強的廣告業務。

宏觀環境上,根據WARC的2023/24全球廣告支出前景,預計到2023年底全球廣告支出將達到 9635 億美元,同比增長爲4.4%。廣告支出將在2024年加速,預計2024年將同比增長8.2%,即將舉行的美國總統選舉和奧運會(定於2024年)將有助於抵消宏觀對廣告的不確定性。

搜索業務在2024年以穩定增長爲主,中短期內谷歌在搜索領域的地位難被挑戰,未來演化更可能是微軟和谷歌擠壓更多小型搜索引擎市場份額。即使New Bing的用戶搜索量提升,但在新增用戶量達到一定規模之前,廣告主的預算並不會很快發生遷移,更傾向於利用谷歌PMAX等AI工具來影響廣告投放。

(2)谷歌雲增速有望企穩回升

從亞馬遜和谷歌近兩個季度增速來看,已出現增速反彈跡象。企業IT支出削減的趨勢在放緩,雲計算有望在2024年的增速企穩回升。

(3)成本方面,預計仍然較大

根據公司指引,2024年的資本開支整體將高於2023年,也就是說公司會繼續增加資本開支和研發投入。降本增效的邊際效果將環比下降,這意味2024年的成本和費用支出不會有大的改善。

基於以上假設,預計2024年營業收入將同比增長14%至3507億美元,由於成本端的增加,淨利潤預計同比增長12%至826億美元。

2、股東回報

2023年4月谷歌宣佈700億美元回購計劃(2022年也爲700億美元),截止23Q4谷歌全年回購615億美元,若按照2024年也回購600億美元估算,對應當前市值的股東回報率在3.1%。

3、估值

谷歌2023全年自由活動現金流爲690億美元,全年淨利潤爲737億美元。當前市值相當於自由活動現金流的27倍,淨利潤的26倍。若按照2024年淨利潤推算,相當於2024年預測淨利潤的23倍,從近五年的估值區間來看,中樞在26倍左右,這意味着谷歌當前的估值上行空間不算太大(約12%)。

4、風險

但是當前估值也和谷歌當前幾項懸而未決的反壟斷風險有關,我們具體分析下影響:

(1)Google Play稅:Google敗訴Epic,並同意允許用戶通過第三方渠道下載軟件,同時提供第三方支付系統。谷歌營收中並未對這項業務進行拆分,根據Sensor Tower的數據,2023年Google Play上的App流水約爲385億美元,綜合費率在27%。由於通過第三方支付也可能被收取渠道費,小型開發商的自行開發的可能性較低,據此估算,假設按照20%的開發商選擇繞過谷歌稅,產生的影響約20億美元,佔2023年總營收不到1%,影響有限。

(2)谷歌壟斷搜索案:於23年9月開庭,預計會持續10周,聯邦法院認爲iPhone的Safari將谷歌作爲默認搜索引擎涉嫌壟斷,爲換取這一地位,谷歌向蘋果支付分成費。谷歌具體從iPhone的Safari搜索上獲取的收入未知,如果解綁可能會影響小部分搜索廣告收入,但也同時減少了給蘋果的分成。但基於谷歌搜索已經佔領用戶心智,推測這部分收入影響也可控範圍內。

綜合來看,谷歌這份業績並不算特別差,績後股價的較大幅度下跌說明在當前科技股估值不算低的前提下,投資者對於成長性也會有更高的要求。谷歌在今年仍將受益於AI帶來的需求,相關應用有望在今年開始逐步商業化,但與去年不同,今年投資者將更多關注於AI帶來切實的業績改善。從當前估值來看,谷歌的上行空間比較有限,在有明確的業績貢獻或新的催化劑之前,預計股價將處於盤整狀態。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

17

28