毛利率降至17.6%,特斯拉Q4業績引擔憂?

富途研究 | 特斯拉業績點評:增長乏力,估值壓力較大

美東時間1月24日美股盤後$特斯拉 (TSLA.US)$發佈了2023年第四季報,營收與利潤端均不及預期。23Q4實現營收251.7億美元(下同),低於彭博一致預期的258.7億美元;Non GAAP EPS爲0.71美元,低於預期的0.73美元。(本季度GAAP淨利潤的大幅增長很大程度上受益於計入了約59億美元的一次性非現金稅收收益)。

特斯拉的其他業務如FSD、DOJO、機器人等從中長期看非常具有想象力,也爲特斯拉貢獻了不少估值,但電動汽車銷售仍然是最核心的基本盤。而從本季度業績來看,特斯拉在2024年將持續面臨增長壓力。

一、單車收入下降,營收不及預期

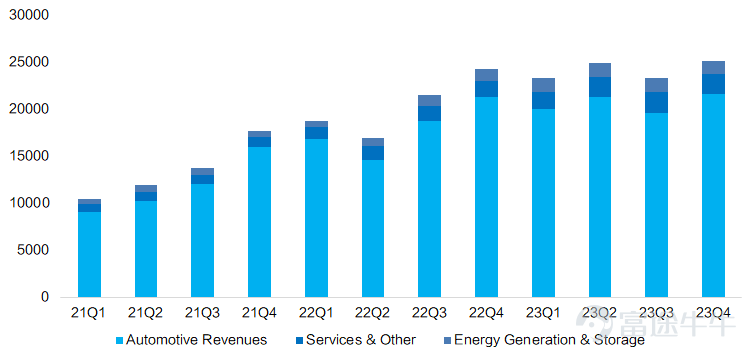

23Q4特斯拉汽車業務部門實現收入215.6億美元,同比增長1%。其中單純汽車銷售爲206.3億美元,碳積分銷售收入爲4.3億美元,汽車租賃收入爲5億美元。由於銷量已經是明牌,本季度營收不及預期主要還是出在單車收入上。

圖:特斯拉季度收入(百萬美元)

資料來源:Bloomberg,富途證券整理

四季度高銷量的背後是“以價換量”。第四季度,特斯拉交付了超過48.4萬輛汽車,環比增長11%,2023年整體交付量同比增長38%至181萬輛,達成此前設定的目標,這其中已經包含了因補貼政策變化而提前購車的影響。

圖:特斯拉季度銷量(輛)

資料來源:Bloomberg,富途證券整理

但從單車收入ASP角度看,四季度特斯拉的單車收入(不含碳積分與租賃)環比下降至4.26萬美元,環比上季度下降約1000美元。單車收入的下降與四季度在美國的降價策略有關,四季度美國區Model 3和Model Y的價格下調幅度至少3%左右(考慮到折扣活動與保險優惠等,實際降價幅度可能更大),而中國區的漲價幅度較小。

二、價格戰影響下,毛利率仍然承壓

23Q4公司層面的整體毛利率從上季度的17.9%下滑到17.6%,已經是連續7個季度下滑,低於彭博一致預期的18.1%;

圖:公司整體毛利率(不含碳積分與汽車租賃)

資料來源:Bloomberg,富途證券整理

在單車收入ASP不斷下降的條件下,如果想保住毛利率穩定或提升,需要依靠成本端更大幅度的下降。本季度影響毛利率的主要因素有:

1)美國地區主力車型降價——負面

2)上游原材料成本方面,碳酸鋰價格在四季度整體呈現下降趨勢——正面

3)三季度的由於工廠停產導致單車折舊費用上升,四季度恢復正常化生產——正面

4)柏林、德州工廠的生產率提升——正面

5)Cybertrunk的投產導致成本擴張——負面

市場原本期待在以上諸多正面因素的驅動下,本季度毛利率可以有效提升。但從實際情況來看,汽車業務毛利率雖有小幅改善,但提升幅度非常有限,汽車業務毛利仍然承壓。

圖:汽車業務毛利率(不含碳積分與汽車租賃)

資料來源:Bloomberg,富途證券整理

而汽車業務以外的能源和服務兩大業務,也都出現了毛利率的環比下滑。特斯拉的服務部門業務主要包括非保修售後服務、付費充電服務、二手車銷售等,隨着供應增加和降價,特斯拉二手車價值的貶值速度比競爭對手的汽車更快,服務業務的毛利率從以往6%水平降至3%,能源業務由於儲能裝機季節性放緩等因素也從28%下降到了22%,這使得公司層面的毛利率進一步下降。

圖:特斯拉二手車價格變化趨勢

資料來源:CarGurus,富途證券整理

2023年整體的經營活動現金流同比下滑了10%,而資本支出同比增長了24%,導致全年自由活動現金流同比下滑了42%至44億美元。因此,雖然特斯拉在2023年股價漲幅可觀,但更多是在漲估值,無疑是計入了很多除汽車業務之外的FSD、DOJO、機器人等業務在內,汽車業務基本面是在變差的。

三、2024將是充滿挑戰的一年,但不乏一些短期催化劑的兌現

如果單純站在汽車業務的角度來看,2024年無疑是充滿挑戰的一年,面臨以下不確定性因素。以下因素的詳細分析見《富途研究 | 特斯拉23Q4業績前瞻:預計毛利率仍然承壓》。

1)隨着聯儲局降息,有助於降低消費者的購買壓力和貸款成本——正面

2)原材料價格預計維持低位,生產率將繼續提升——正面

3)美國地區因Model 3使用中國生產的電池,7500美元補貼取消;歐洲地區德國電車補貼提前結束;法國地區Model 3補貼取消——負面

4)特斯拉開年在歐洲和中國進行了新一輪降價——負面

5)汽車工人漲薪,勞動力成本上升影響利潤率——負面

6)上海工廠邊際增量提升空間有限,產能提升主要依賴柏林和德州工廠,24年不是產能快速提升期——負面

7)預計2024年的資本支出將超過100億美元,高於2023年的89億美元——負面

8)競爭格局趨於激烈——負面

下一代生產平台和Cybertruck有望帶領特斯拉跨入新的增長階段,但這些業務都將等待2025年陸續兌現,2024年將是特斯拉“青黃不接”的轉型陣痛期。

1)Cybertruck:今年的產量已幾乎售罄,特斯拉並未透露具體銷量。4680電池不再限制Cybertruck的生產,但考慮到製造複雜性,其預計該車型產能爬坡期較其他車型更長,預計可能在2025年才能交付25萬輛。

2)下一代生產平台:預計在2025年下半年在德克薩斯州開始投產,在新平台投產之後,將大幅降低車輛的生產成本,使得特斯拉不再陷入毛利率困境之中。20萬以下的特斯拉的車型問世也將具有可能。

基於以上不利因素,在沒有其他重要條件改變的前提下,我們推測特斯拉2024年大概率會處於營收增速放緩、利潤承壓的情況。我們沿用“投資收益=EPS增長*估值+股東回報”的方式來推算特斯拉的投資回報率:

1)EPS增長乏力:2023Q4交付量同比增長已下滑至20%,在24年諸多負面環境背景下,偏樂觀估計我們認爲銷量增速將放緩,同比增長20%達217萬輛,增加36萬輛;而價格在面對競爭激烈、補貼政策退出等不利條件下,預計繼續下降2%。毛利率方面預計會繼續下滑但下滑幅度會減小;能源業務在23年增速已快速回落,碳積分業務隨着傳統車企陸續轉向新能源汽車,收入增速也將放緩;

基於此假設,預計2024年整體營業收入爲1128億美元,同比增長16%;其中汽車銷售收入爲944億美元,同比增長14%;預計2024年Non GAAP淨利潤將在110億美元,同比增長1.6%。

2)股東回報:特斯拉當前尚無分紅和回購計劃

3)估值很可能被壓縮:截止2024年1月24日,特斯拉當前市值爲6606億美元,對應2024年淨利潤的60倍,24年增長難以消化目前偏高的估值。而故事性業務在24年也較難貢獻實質性利潤,隨着增長失速,預計估值將有所回落。但期間將不乏一些事件催化劑刺激,如人形機器人“Optimus”的交付、FSD最新版本V12的落地等,可以進行關注。

鑑於上述因素,我們建議投資者當前應該更多的規避特斯拉的估值風險,等待新業務的顯著拉動收入利潤,或電車業務有更大幅度增長後,再進行投資。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(10)

發表評論

23

32