富途研究 | 奈飛(NFLX.O)23Q4前瞻:廣告MAUs快速增長,預計Q4訂閱用戶增長樂觀

#睇業績用富途牛牛#

$奈飛 (NFLX.US)$即將於美東時間2024年1月23日盤後發佈23Q4業績,該份業績如何看?

一、奈飛業績預判的2個關鍵:訂閱用戶數和ARM

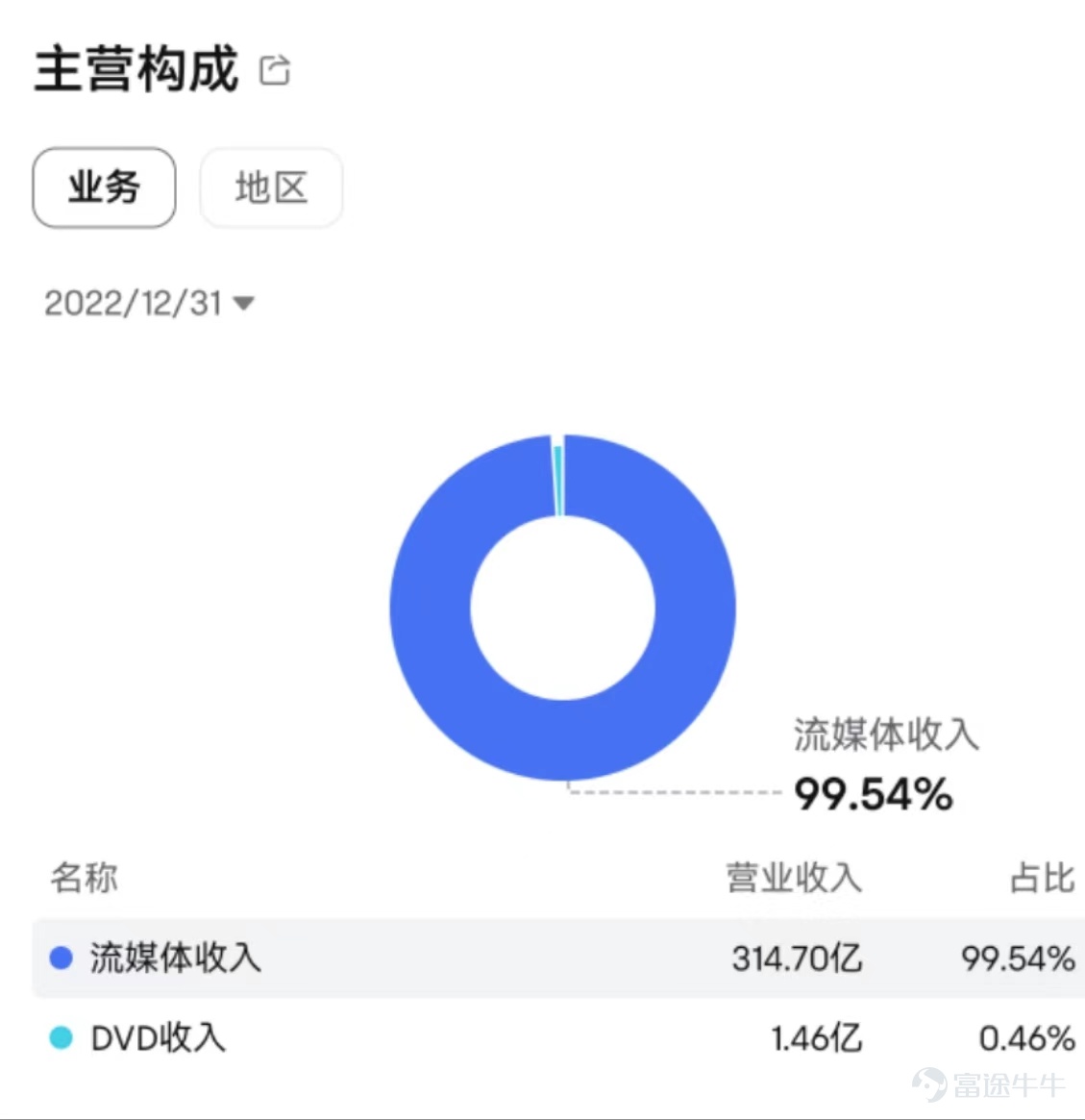

奈飛是全球第一大流媒體公司,主營業務收入以流媒體付費訂閱收入爲主,營收佔比高達99.54%,其他的DVD收入幾乎可以忽略不計。

流媒體行業主要以內容驅動爲主,優質的影視內容是公司增長的最根本保障。在內容爲王的基礎下,訂閱用戶數和ARM(每個訂閱用戶貢獻收入)的增長將成爲公司業績增長的最主要驅動力。

圖:主營業務構成

資料來源:富途牛牛

因此,對奈飛而言,預判業績的關鍵就是要跟蹤訂閱用戶的增長情況,以及ARM的增長情況。

二、公司新用戶增長的驅動力在哪裏?

公司當前主要通過兩個方式促進訂閱用戶的增長:

(1)持續打擊共享賬戶。

(2)通過低價廣告套餐吸引新用戶訂閱。

公司預計Q4新增訂閱用戶數與Q3的876萬基本一致。考慮到持續打擊付費共享的有效性、四季度爲內容強季、廣告套餐訂閱用戶數據表現樂觀,因此,我們預計:

公司四季度新增訂閱用戶數有望超預期。

新增訂閱用戶超預期可以從下述邏輯推斷:

(1)付費共享持續推動了用戶的增長。從目前的數據來看,因爲打擊共享賬戶而取消訂閱的用戶數很少,部分共享賬戶直接轉化爲全額的付費用戶,體現出非常好的用戶粘性和較高的留存率。根據2023年初公司披露的數據,全球有多達 1 億的共享賬戶,其中包括美國和加拿大的 3000 萬用戶。其中預計50%的共享賬戶將成爲付費分享用戶或者全額的付費用戶。

目前,公司仍採用分階段推進付費共享政策,預計部分用戶將會在後續的幾個季度逐步轉化爲全額付費用戶或者額外付費用戶,考慮到四季度內容強勁,是一個比較好的轉化時機。

(2)廣告付費用戶增長迅速。根據公司最新披露的數據,2024年初廣告會員每月活躍用戶數量已超過2300萬,不到3個月增長了800萬,增速加快。廣告會員於2022年11月在美國等12個市場推出,在去年11月每月活躍用戶爲1500萬個,去年5月份的時候是500萬個。在廣告會員中,85%用戶每日觀看時間超過兩個小時。考慮到24年1月披露的2300萬MAUs(可能轉化爲920萬至1150萬訂戶),我們預計2023年底廣告層訂戶將達到1000萬。

圖:廣告付費用戶增長情況

資料來源:公司官網

三、公司四季度ARM能否迎來增長?

三季度公司ARM有所承壓。23Q3公司ARM同比下滑1%,環比下滑6.5%,主要是由於公司今年尚未採取提價手段,同時,新增用戶數大部分來源於訂閱價格相對較低的地區,以及低價廣告套餐用戶的增加,都在某種程度上拖累ARM的增長。

預計四季度ARM同比持平。雖然公司在三季度宣佈針對美國、英國、法國部分地區的基礎會員套餐和高級提價約10%-20%,但是考慮到覆蓋範圍相對較小,且廣告套餐的比重增長會拉低部分ARM,因此預計提價有望緩解ARM下行的壓力,但是對四季度的ARM的提升影響有限。

因此,我們對ARM的判斷與公司指引基本一致,預計四季度ARM同比大致持平,公司四季度營收將繼續主要受用戶增長的推動。

圖:會員套餐定價

資料來源:公司官網

四、預計公司23Q4業績表現樂觀,但是股價已提前消化了部分增長預期

預計公司營收有望超預期。公司指引23Q4 預計營收將同比增長 11%至 87 億美元,彭博一致預期增10.8%。考慮到 Q4 內容陣容強大,且共享賬戶打擊比較有效,新增用戶數有望進一步增長,同時,提價策略將有效緩解 ARM 的壓力,預計公司營收有望超預期。

公司經營利潤率穩步擴張,2023年全年現金流預計增長至65億美元。公司預計2023年的營業利潤率爲20%,罷工導致內容支出減少,從而推動FCF達到65億美元。到2024年,公司預計現金內容支出將達到170億美元,運營利潤率將擴大到22%-23%。

估值水平方面,經過測算,預計2025年自由現金流對應當前股價爲27.4x,預計2025年淨利潤對應當前股價爲24.5x,當前股價已漲至估值合理水平,基本上提前消化了Q4的業績增長。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

8

9