有什麼不為人知的好標的?

低風險投資者首選:一文讀懂收息股的投資價值

如果一個從來沒買過股票的朋友問你買股票是怎麼賺錢的,你會怎麼回答?

可能很多人會說,那自然是看股價啊,股價上漲了就意味着你賺錢了。

這個說法對嗎?對,又不全對。

因為股票收益來源其實有兩部分,一部分是股價上漲帶來的收益,還有一部分是企業現金分紅帶來的收益,用一個公式表達就是:

股票收益=股價漲跌幅+分紅收入

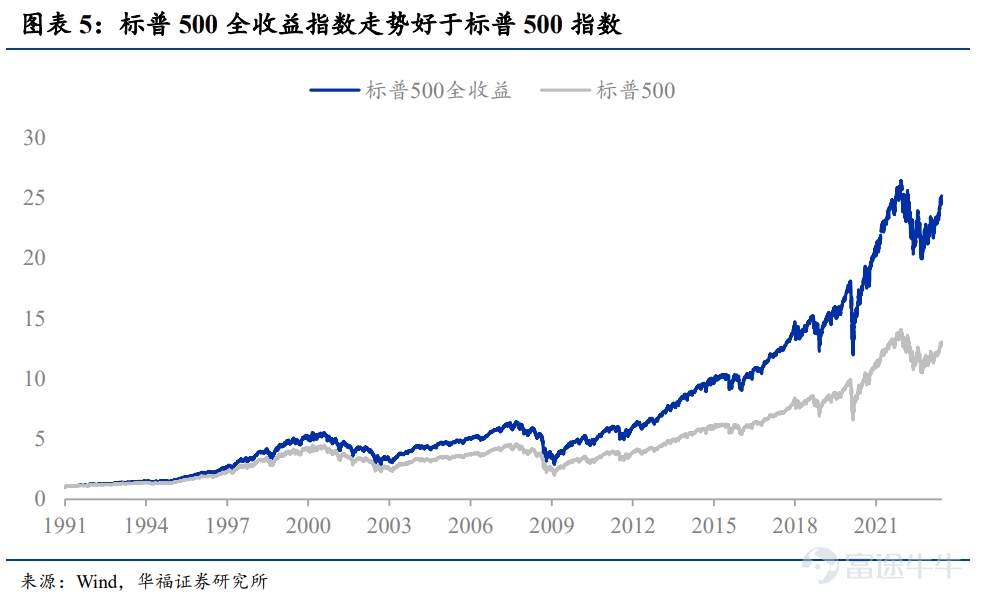

在美股市場,分紅甚至可以說是股票資產主要的收益來源。比如1991年以來,將樣本股分紅計入了指數收益的標普500全收益指數累計漲幅是標普500指數收益率的2倍。

Philip U. Straehl等人對美股長期收益率進行研究也發現,「股息+回購」收益能夠解釋美國股票歷史收益率的絕大部分。

所以對於長期投資者來說,股息分紅是一個非常重要的指標,尤其在市場劇烈波動的時期,擁有足夠現金持續派息的公司可以給投資者帶來更多的安全感。

巴菲特的投資為什麼會如此成功?除了他出神入化的挑選優質公司的能力,還有一大投資「絕招」,就是青睞派息股。

可口可樂:投資30年股息收益超6倍

巴菲特1988年末開始買入可口可樂,到1994年將其持股總數湊整為1億股,總成本13億美元(對應買入成本每股13美元)。

後來經過可口可樂的多次拆股,巴菲特目前共計持有4億股,占可口可樂總流動股的9.25%,持股市值超220億,即單從股價升幅已經給巴菲特帶來了超過16倍的累計收益(220億/13億=16.9)。

但更重要的變化還來自股息收益。如下圖所示,1994年巴菲特收到股息有7800萬元 ,但隨着公司每股分紅的逐年增長和拆股後持股成本的下降,到2022年,巴菲特所獲得的當年股息已增長至7.04億美元,對應其當年股息率已經高達54%。

且29年間巴菲特共獲得累計股息收入達到100.9億美元,相較13億美元的投資本金,股息收益也給巴菲特帶來了超過6倍的累計收益。

也許有人會說那是巴菲特投入的資金量大,所以賺得多?

這裡我們假設小A也在1994年跟隨巴菲特買入100股可口可樂,成本13美元/股。

那麼跟巴菲特一樣,在10年內他收到的累計股息就可以達到1464美元,超過其買入的成本;拿到2022年累計股息收益為10090美元,相較1300美元的投資本金,股息收益也給小A帶來了超過6倍的累計收益。

是不是很誇張~

而且,隨着時間的推移,股息的絕對數量對投資收益的影響越來越大,股價漲跌的影響已經不是決定性因素了。

比如可口可樂的股價在1998年見頂後迎來了一波長達15年的大熊市,股價最大跌幅50%。在此期間,可口可樂的股息率卻持續增長,最終穩定在3%左右,也令伯克希爾獲得共計41億的股息收入,是投資本金的近3倍,幫助巴菲特扛過了最黑暗的時期。

來源:yahoo

到了現在,巴菲特每年啥都不幹,甚至哪怕股價大跌,他也能固定領取7個億的分紅(對應期初花費1300美元持有100股的小A每年分紅是700美元),想想都是件非常美妙的事情。

這就是時間帶來的驚人的股息複利。

這也契合了巴菲特一直秉承的買股票就是買企業的投資理念。持續穩定的股息分紅成為投資者穿越牛熊的壓艙石。也是巴菲特選股的「秘密武器」。

標普500高股息:历史年化收益超11%

可能很多投資者又會問:不是所有股票都是可口可樂這樣的大牛股,巴菲特擅長選股,我們可不行!

比如,很多投資者喜歡僅從股息率高低來衡量個股的投資價值,但歷史股息率高的個股,並不能代表其未來也能穩定分紅。

高股息的本質是足夠穩定的賺錢能力和現金流,背後是非常優秀的行業格局。否則只用股息率高低來衡量,很容易出現拿了股息,丟了本金的情況。

像航運、地產等順周期或高槓桿板塊個股,企業收入跟隨經濟周期波動,俗語「3年不開張,開張吃3年」:市場繁榮時它們賺的多分紅也多,但當市場衰退時,它們不但因面臨虧損而無力分紅,而且股價也可能會因為盈利受損而跌幅嚴重,成為名副其實的高股息陷阱。

所以這裡牛牛給大家一個建議:對於普通投資者而言,如果沒有確定性的個股投資機會,比較省心省力的方式是直接買入高股息指數基金,相當於買入一攬子高股息股票。

所謂高股息指數基金,即從市場上挑選股息率較高,常年大比例現金分紅的一攬子股票構建的股票型基金。從實際的歷史收益率來看,無論是發達成熟市場還是新興資本市場,其均展現出不錯的收益表現。

以美國標普500高股息全收益指數為例,它從標普500指數成分公司中挑選過去至少25年每年持續增加股息發放的上市公司。1991年以來,算上股息收益的標普500高股息全收益指數實現年化收益11.2%,高於標普500全收益指數的10.4%。

港股方面,如果不考慮紅利再投資,$恒生高股息率指數 (800754.HK)$相較於大盤並無超額,但考慮後大幅跑贏大盤。值得一提的是,雖然在股價收益表現上近年港股遠低於美股,但$GlobalX 恒生高股息 (03110.HK)$截至目前的股息率TTM是8.34%,遠高於同期$標普500指數ETF-SPDR (SPY.US)$的1.45%,

如何選擇高股息投資標的?適合自己的才是最好的

如果投資者偏好選擇具有高分紅潛力的個股,這裏推薦一個選股神器,富途牛牛App發現頁-市場-機會-選股器-創建選股策略——

針對港股,我們可量化為以下選股標準:

1、流通市值≥10億港元

2、1日成交額≥1億港元

3、ROE≥8%(凈資產收益率)

4、股息率TTM≥2%(過去12個月的年化股息率)且股息率LFY≥2%(過去一個財年的股息率)

5、市盈率TTM≤15

6、經營活動現金流TTM≥100億港元

得出以下符合標準的個股:

來源:富途牛牛App發現頁-市場-機會-選股器-創建選股策略,統計日期截至8月30日

然後我們可以再通過個股分析頁的【簡況】介紹,查看它的歷史分紅情況,排除那些周期性分紅的個股。

1、國內低利率環境下高股息資產收益的確定性,截止GX恆生高股息的股息率抬升至8%以上,與國內十年期國債利率的收益差逐漸擴大;

2、經濟復蘇格局下高股息資產與順周期板塊重合度較高,有望受益於順周期行業的景氣上行;

3、AH股溢價處於歷史高位,未來港股補升空間或更大。

同樣,針對美股,我們也可量化為以下選股標準:

1、流通市值≥10億美元

2、1日成交額≥1億美元

3、ROE≥8%

4、股息率TTM≥2%且股息率LFY≥2%

5、市盈率TTM≤15

6、經營活動現金流TTM≥100億美元

來源:富途牛牛App發現頁-市場-機會-選股器-創建選股策略,統計日期截至8月30日

其中,除了原油和礦石等傳統資源股,還有美股電力、鐵路運輸等公用事業公司,在前期投資和准入完成後,將逐漸成為壟斷行業,收入穩定也不再需要持續的高額投資,靠長期穩定的分紅來提升估值。這些板塊的公司可重點關注。

圖:2011年至2020年美國各行業資本支出增長

此外,如果覺得選擇個股風險太大,也不想花太多時間研究,也可以選擇跟蹤一攬子高股息個股的ETF。

這裡我們篩選市場上目前最主流的7隻紅利指數基金(資產規模大於50億美元),對其核心指標進行匯總對比,投資者可以根據各自的風險偏好和資產配置需求,在各類不同基金中進行選擇:

來源:富途整理,統計日期截至8月30日;過去5年累計漲幅特指2018年初至2022年底

但因不同ETF重倉行業不同,歷史股價表現分化,如$Vanguard International High Dividend Yield ETF (VYMI.US)$目前持有來自發達和新興市場的超過1300隻國際股息股,所以股息率偏高,但歷史股價表現遠不如其他美股指數。具體標的分析牛友可在富途app的相關ETF詳情頁進一步查詢。

總結:收息股的正確打開方式

高股息企業比較適合長期投資者,對於大部分喜歡短線投資或者高風險偏好的投資者並不友好。企業分紅要從股價中除息,短期持有還要交股息稅,對他們而言,投機反而還好,起碼是個零和遊戲,分紅則是負和遊戲。

但如果能從做實業的角度理解股息,比如你入股了一家朋友開設的餐廳,那麼你能從這筆投資中得到的唯一收入就是餐廳的分紅(股息),從而大致預測出需要多少年可以收回成本。近似的,我們也可以將收息股或高股息指數視為一種特殊的債券,利息收益率略高,但波動性也高於國債。

總體而言,投資高股息股票是一種不錯的投資策略,不管是在成熟的歐美股市,還是在港股歷史上都取得過不錯的投資收益。在實際投資中注意好以下幾點則可以大大提高投資的勝率:

1、買入具有穩定分紅歷史的公司,建議考察最近5年或者一個完整上行和下行周期的平均股息率;

2、使用扣非凈利潤來計算公司股息率,以排除例如大量醫療器械公司在疫情三年有很多疫情相關的非經常性收益;

3、在對行業以及個股基本面缺乏深入了解的情況下,盡量避免買入強周期性股票和高負債率股票;

4、普通投資者,也可以考慮直接買入高股息的指數基金,相當於買入一攬子高股息股票。

5、高股息指數的估值主要看股息率,但選擇相關ETF時也要關注其管理規模、費率、歷史收益表現等綜合因素,以選擇適合自己的標的。

6、更低風險的投資者,也可以考慮定投高股息ETF,以更大迴避相關標的的短期波動。

如果大家对投资收息股还有乜疑问或建议,欢迎喺评论区留言~

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(19)

發表評論

165

188