毛利持續下滑,特斯拉Q2財報你點睇?

特斯拉(TSLA)二季報點評:盈利能力略不及预期,Q3指引偏保守

#睇業績用富途牛牛#

事件

7月20日,特斯拉發佈第二季度財報。特斯拉第二季度總營收爲249.27億美元,同比增長47%;毛利潤爲45.33億美元,同比增長7%;毛利率爲18.2%,低於第一季度的19.3%和去年同期的25%。營業利潤同比下滑3%至23.99億美元;營業利潤率爲9.6%,低於第一季度的11.4%和去年同期的14.6%;GAAP 歸屬於普通股東的淨利潤爲27.03億美元,同比增幅達20%;歸屬於普通股東的每股收益爲0.78美元,同比增長20%。

核心觀點

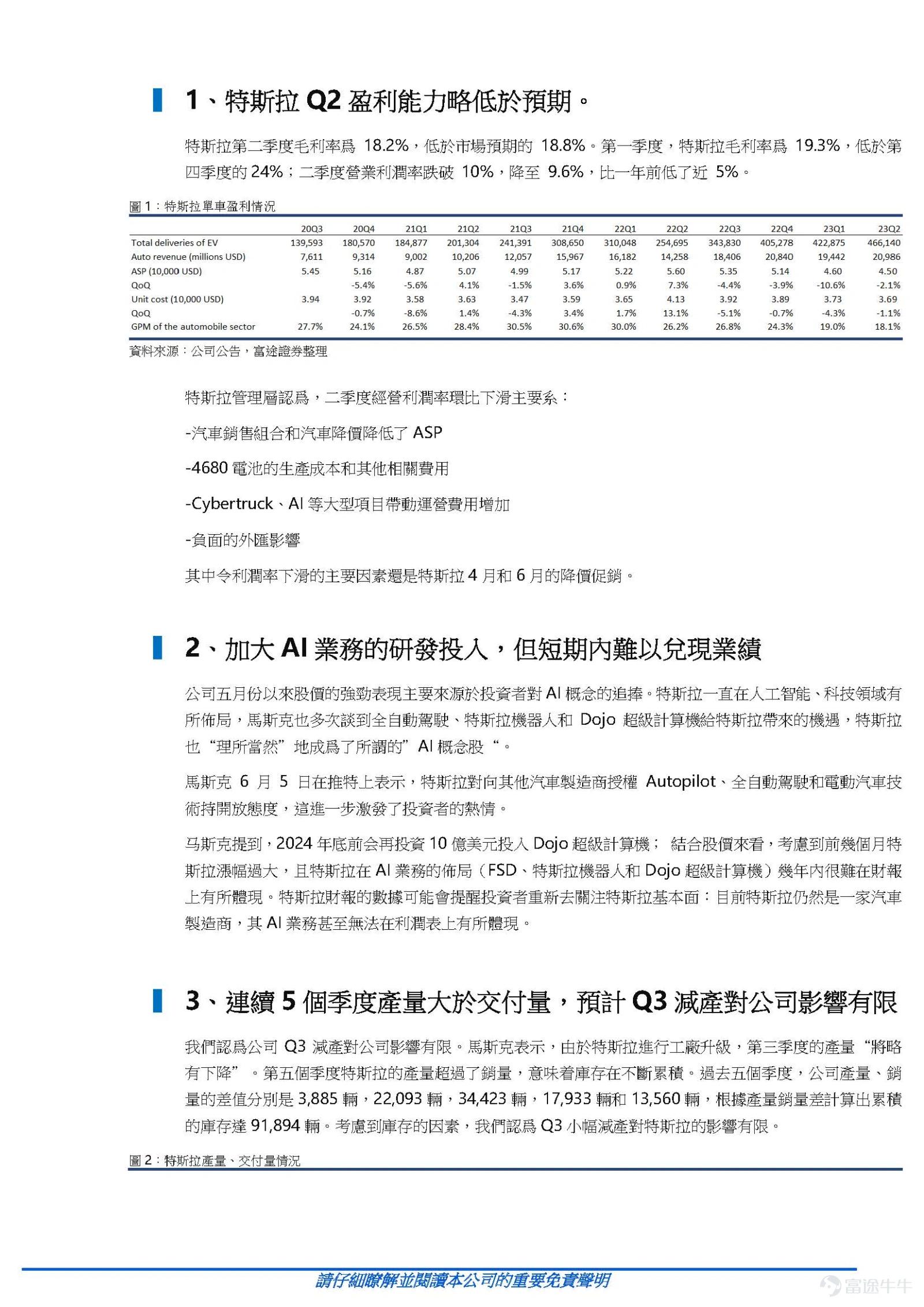

特斯拉Q2盈利能力略低於預期

特斯拉第二季度毛利率爲 18.2%,低於市場預期的 18.8%。第一季度,特斯拉毛利率爲19.3%,低於第四季度的24%;二季度營業利潤率跌破 10%,降至 9.6%,比一年前低了近 5%。

當前宏觀環境不確定性較大,特斯拉Q3毛利率仍面臨一定壓力

馬斯克在業績會提到,隨着貸款利率上升,很多消費者在貸款的時候會比較猶豫,因爲這也意味着汽車價格變相提高,如果貸款利率繼續上行,特斯拉會選擇降價讓更多消費者負擔得起。目前特斯拉的毛利率短期內仍存在繼續下行的風險。

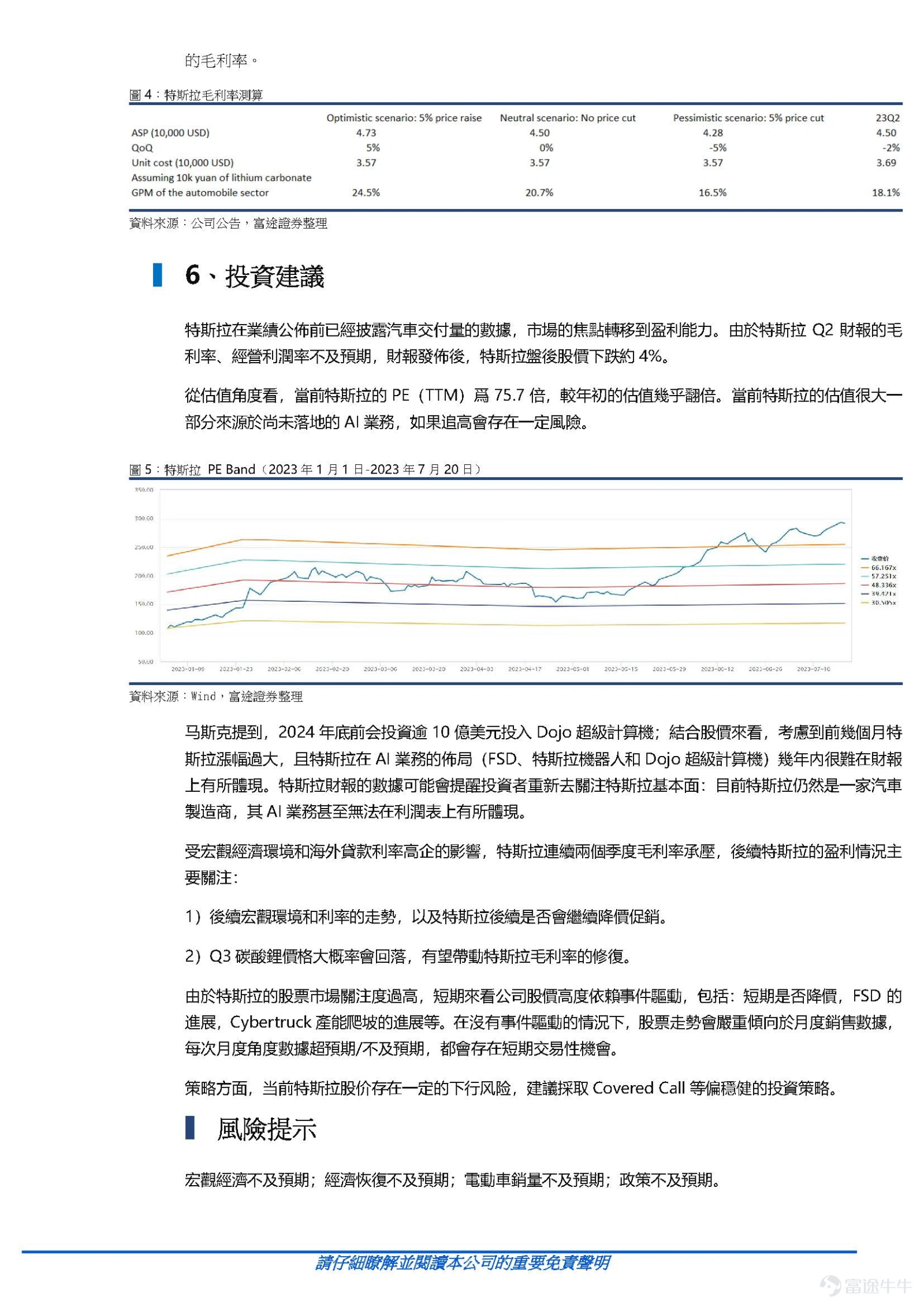

在不提價的情況下,特斯拉毛利率難以回到去年的水平

我們測算,在不提價的情況下,特斯拉毛利率難以回到去年的水平。如果Q3鋰礦回落到10萬元以下,我們測算在提價5%、價格不變、降價5%的情況下分別對應24.5%、20.7%、16.5%的毛利率。

投資建議

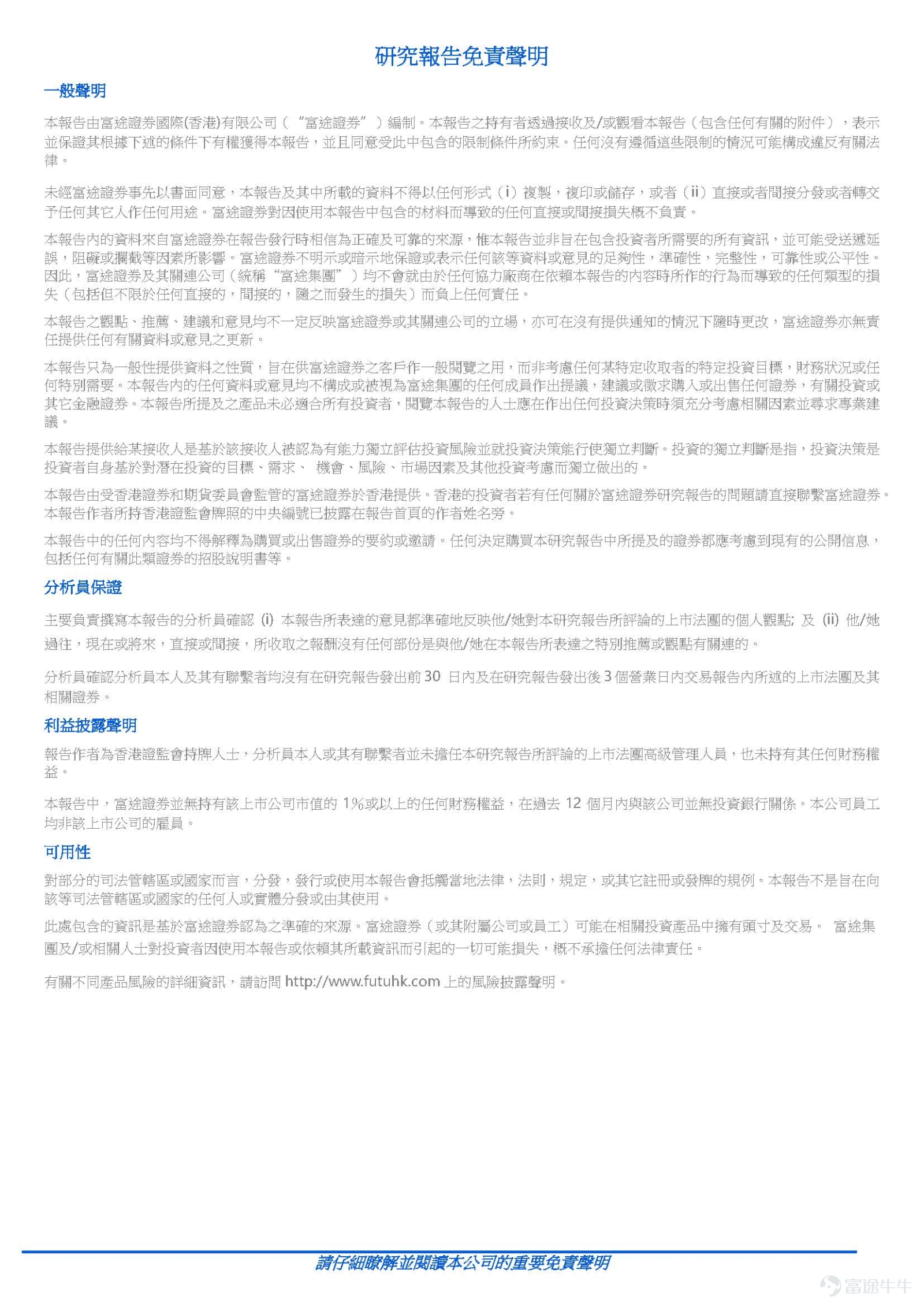

從估值角度看,當前特斯拉的PE(TTM)爲75.7倍,較年初的估值幾乎翻倍。當前特斯拉的估值很大一部分來源於尚未落地的AI業務,如果追高會存在一定風險。

受宏觀經濟環境和海外貸款利率高企的影響,特斯拉連續兩個月毛利率承壓,後續特斯拉的盈利情況主要關注:

1)後續宏觀環境和利率的走勢,以及特斯拉後續是否會繼續降價促銷。

2)Q3碳酸鋰價格大概率會回落,有望帶動特斯拉毛利率的修復。

由於特斯拉的股票市場關注度過高,短期來看公司股價高度依賴事件驅動,包括:短期是否降價,FSD的進展,Cybertruck產能爬坡的進展等等。在沒有事件驅動的情況下,股票走勢會嚴重傾向於月度銷售數據,每次月度角度數據超預期/不及預期,都會存在短期交易性機會。

策略方面,当前特斯拉股价存在一定的下行风险,建議採取Covered Call等偏穩健的投資策略。

風險提示

宏觀經濟不及預期;經濟恢復不及預期;電動車銷量不及預期;政策不及預期。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(3)

發表評論

19

17