宏信建發開啟認購,你會參與嗎?

新股發售 | “中國領先設備運營服務提供商”宏信建發今起招股,預計5月25日上市

富途資訊5月12日消息,本週五$宏信建發 (09930.HK)$ 發佈公告,將於5月12日-5月18日招股,公司擬發行約3.65億股股份,其中公開發售3647萬股(10%),國際發售約3.28億股(90%),每股發行價4.52-4.8港元,每手1000股,預期將於5月25日上市。

來源:招股書

公司概況

宏信建發是中國領先設備運營服務提供商之一,具有綜合設備組合及強大的服務能力。公司的主要品牌包括宏信建發、宏信設備及宏金設備,獲得的衆多獎項亦反映了其領先的市場地位及品牌知名度。截至2022年12月31日,該公司的高空作業平台、新型支護系統及新型模架系統的設備保有量分別約爲13.13萬臺、約爲157.66萬噸及約爲62.26萬噸。

據悉,該公司的服務組合包括:(i)經營租賃服務、(ii)工程技術服務;及(iii)平台及其他服務。經營租賃服務組合包括不同類型的設備及材料,主要包括高空作業平台、新型支護系統、新型模架系統及其他設備。此外,公司提供的工程技術服務旨爲不同業務或運營情景量身定製的一站式解決方案,平台及其他服務主要聚焦轉租設備材料及銷售設備、材料及備件。

根據弗若斯特沙利文報告,憑藉其設備運營服務能力,提供覆蓋項目全週期的全方位、多功能服務,以2022年收入計,宏信建發爲中國最大的設備運營服務提供商。此外,該公司是高空作業平台、新型支護系統及新型模架系統設備運營服務市場的領導者之一。

財務概況

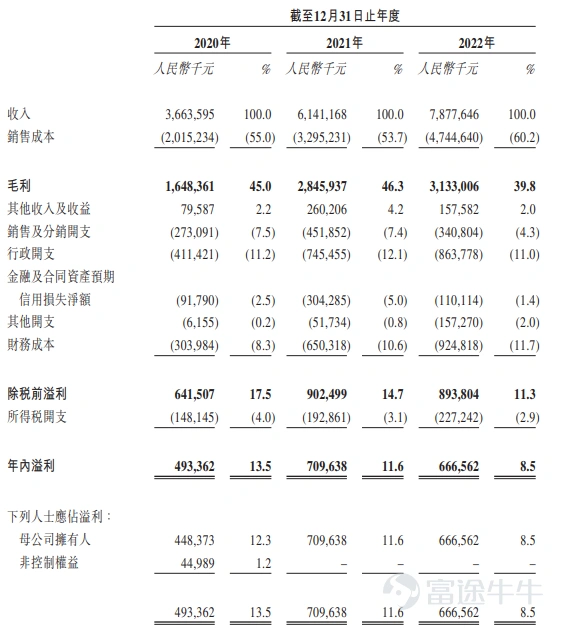

財務數據方面,宏信建發已於往績記錄期間實現出色的財務表現。公司的收入由2020年的約36.64億元人民幣增至2022年的約78.78億元人民幣,複合年增長率爲46.6%;EBITDA(非香港財務報告準則計量)由2020年的約18.85億元人民幣增至2022年的約40.81億元人民幣,複合年增長率爲47.1%;經調整淨溢利(非香港財務報告準則計量)由2020年的5.04億元人民幣增至2022年的9.45億元人民幣,複合年增長率爲36.9%。

來源:招股書

行業概況

行業方面,受益於基建行業投資的不斷增加以及城鎮化的持續推進,建築業穩定增長。中國建築業總產值由2018年的23.5萬億元人民幣增至2022年的31.2萬億元人民幣,複合年增長率爲7.3%,並預期將進一步增至2027年的41.1萬億元人民幣,2023年至2027年複合年增長率爲5.6%。

由於人工成本與日俱增,針對建築工地安全的監管日益嚴格,設備在替代人力方面發揮更重要的作用,專業設備運營服務市場也因此在過去五年迅速擴張。中國設備運營服務的市場規模(按收入計)由2018年的6,070億元人民幣增加至2022年的9,354億元人民幣,複合年增長率爲11.4%。隨着市場參與者的進一步優化和整合、服務質量和專業化水平的提高以及設備數量的增加,預計中國設備運營服務的市場規模(按收入計)於2027年將增加至15,932億元人民幣,2023年至2027年複合年增長率爲10.3%。

中國的整體設備運營服務市場極爲分散,按收入計,2022年的前三大參與者合計僅佔市場總規模的1.6%,逾1.5萬名中小規模的參與者佔據餘下的98.4%市場份額。該公司於2022年位列第一名,佔0.8%的市場份額。設備保有量規模在很大程度上代表設備運營服務提供商的服務能力,而該公司於截至2022年12月31日按設備保有量計位列第一名。

來源:招股書

基石投資者

基石投資者方面,多名基石投資者同意按發售價認購可供認購的發售股份數目,總額約爲11.02億港元(假設發售價爲4.52港元,即發售價範圍的中位數)。基石投資者包括香港東濱、中聯重科、浙江鼎力、臨工重機、普陀科投以及金環。

籌資用途

籌資用途方面,公司所得款項所得款項淨額約15.55億元(假設超額配售權未獲行使,以發行價中位數4.66港元計算)。據招股書,公司擬將股份發售所得款項淨額用於以下用途:約4.0%或6280萬港元將用於戰略性擴大服務網點網絡以提升服務能力;約67.0%或約10.42億港元將用於優化設備組合;約11.0%或約1.71億港元將用於增強該公司的一站式解決方案能力;約8.0%或約1.25億港元將用於通過數字化升級提升經營效率;及約10.0%或約1.56億港元將用作運營資金及一般用途。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

21