半導體投資該如何入門?

【行業掘金】裁員、砍單、去庫存,半導體這一輪週期到哪一步了?

2022年,半導體行業整體發生鉅變,無論是行業需求的急轉下行,還是夾雜的政治地緣因素,都在助推全球半導體行業“寒冬”的到來。不過半導體行業的每一次重大低迷都隨着新技術的到來而結束,隨着汽車、工業自動化、5G基礎設施、人工智能和雲計算等越來越多新的終端市場的出現,芯片需求和供應也將更加多樣化,半導體的週期低谷終將過去。

三季報雷聲滾滾?

半導體產業週期是怎樣的?

週期如何跟蹤?

如何挖掘板塊牛股?

半導體行業呈現逆全球化的趨勢了?

牛友觀點:半導體怎麼投?

半導體產業週期是怎樣的?

週期如何跟蹤?

如何挖掘板塊牛股?

半導體行業呈現逆全球化的趨勢了?

牛友觀點:半導體怎麼投?

三季報雷聲滾滾,業績頂提早降臨?

近期,各大芯片巨頭均公佈了第三季度業績,多家巨頭業績未達預期,甚至一些企業還警告稱供需關係正在發生變化,主要原因在於其對未來芯片市場出現較大範圍降溫心存擔憂。

11月3日凌晨高通2022財年Q4淨利潤28.73億美元,2023財年Q1營收指引92至100億美元,均低於市場預期;德州儀器25日公佈季報,儘管營收和淨利潤仍然保持增勢,但公司表示Q4的營收恐不及預期,目前需求堅挺的只剩下汽車市場;SK海力士10月26日公佈Q3業績,受存儲芯片需求滑坡影響,第三季度公司利潤下降60%,且明年的投資將同比削減超過 50%;三星電子27日公佈業績,Q3營業利潤大降31.4%至10.85萬億韓元,且正在削減智能手機的產量。 此外,台積電已宣佈將2022年的投資預算削減10%,並預測由於通脹和成本上升,2023年芯片行業都將迎來蕭條,其將會對未來的需求表現的“更加謹慎”。

11月3日凌晨高通2022財年Q4淨利潤28.73億美元,2023財年Q1營收指引92至100億美元,均低於市場預期;德州儀器25日公佈季報,儘管營收和淨利潤仍然保持增勢,但公司表示Q4的營收恐不及預期,目前需求堅挺的只剩下汽車市場;SK海力士10月26日公佈Q3業績,受存儲芯片需求滑坡影響,第三季度公司利潤下降60%,且明年的投資將同比削減超過 50%;三星電子27日公佈業績,Q3營業利潤大降31.4%至10.85萬億韓元,且正在削減智能手機的產量。 此外,台積電已宣佈將2022年的投資預算削減10%,並預測由於通脹和成本上升,2023年芯片行業都將迎來蕭條,其將會對未來的需求表現的“更加謹慎”。

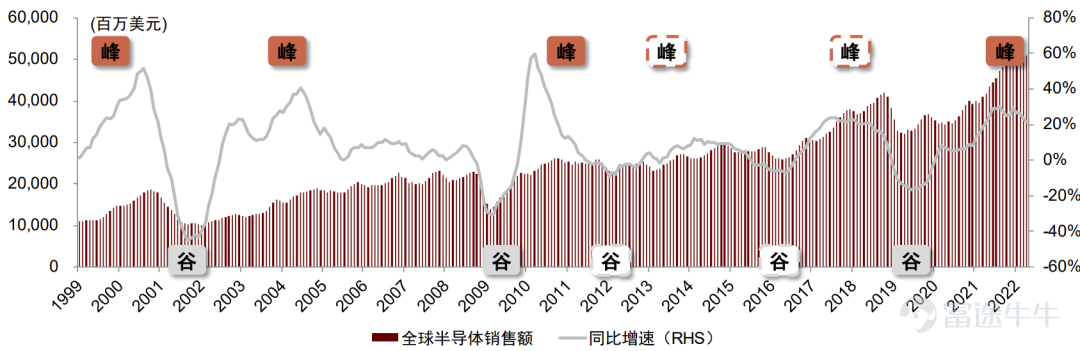

半導體產業週期

半導體是兼具成長+週期的行業,歷次週期都有異同,平均4-5年會經歷一輪半導體週期,週期呈現“牛長熊短”的特徵(上行1-3年,下行1-2年)。一個完整的半導體週期分爲七步,分別是1需求爆發——2缺貨漲價——3投資擴產——4逐漸釋放產能——5需求萎縮——6產能過剩——7價格下跌。前面4個步驟處於半導體行業最景氣的階段,各大與半導體相關的企業均會賺得盆滿鉢滿,而後面的3步開始就是由盛轉衰的階段了。

從二級市場投資角度,在週期上行和下行階段,SOX指數通常會經歷“戴維斯雙擊”和“戴維斯雙殺”;在週期見底反轉的過程中,SOX指數往往領先基本面3-9個月;每輪週期中,都存在大幅跑贏SOX指數的個股機會。參考歷史數據,2022年處於週期下行階段,當前估值已位於歷史底部區間,佈局下一輪週期的時機或將不遠。

從二級市場投資角度,在週期上行和下行階段,SOX指數通常會經歷“戴維斯雙擊”和“戴維斯雙殺”;在週期見底反轉的過程中,SOX指數往往領先基本面3-9個月;每輪週期中,都存在大幅跑贏SOX指數的個股機會。參考歷史數據,2022年處於週期下行階段,當前估值已位於歷史底部區間,佈局下一輪週期的時機或將不遠。

回顧2000年以來的幾輪週期:

(1)2000年的峯主要是由於“互聯網泡沫”推動互聯網企業擴張催生半導體需求激增,超出供給而導致,2001年的谷主要是由於“互聯網泡沫”破滅導致半導體需求驟減,顯著低於供給而導致。

(2)2002、2003年全球供給端新增供給較少,在個人電腦、功能手機等出貨量穩步增速下,需求端逐步恢復使得(3)2004年全球供小於求,再次出現峯。

(4)2009年金融危機使得半導體需求驟降,供大於求,出現谷。

(5)2009年供給側的減少使得全球需求於2010年恢復時,供小於求,出現峯。2011年歐債危機使得需求有一定下滑,同時由於該年供給的集中釋放,供大於求,出現谷。

(6)2011-2014年間智能手機、平板電腦等下游終端出貨量穩步增長,半導體需求穩步增長使得供小於求,出現峯;(7)2015年供給的集中釋放,供大於求,出現谷。

(8)2016-2018年間供給有一定的釋放,但是由高性能計算服務器、礦機等終端拉動需求增長更快,導致2018年出現峯。2019年個人電腦、手機需求放緩以及存儲器價格下跌,出現谷。

(9)2020年開始,華爲拉貨、5G智能手機“換機潮”、居家在線辦公等因素拉動需求快速增長,供小於求,出現峯。

(2)2002、2003年全球供給端新增供給較少,在個人電腦、功能手機等出貨量穩步增速下,需求端逐步恢復使得(3)2004年全球供小於求,再次出現峯。

(4)2009年金融危機使得半導體需求驟降,供大於求,出現谷。

(5)2009年供給側的減少使得全球需求於2010年恢復時,供小於求,出現峯。2011年歐債危機使得需求有一定下滑,同時由於該年供給的集中釋放,供大於求,出現谷。

(6)2011-2014年間智能手機、平板電腦等下游終端出貨量穩步增長,半導體需求穩步增長使得供小於求,出現峯;(7)2015年供給的集中釋放,供大於求,出現谷。

(8)2016-2018年間供給有一定的釋放,但是由高性能計算服務器、礦機等終端拉動需求增長更快,導致2018年出現峯。2019年個人電腦、手機需求放緩以及存儲器價格下跌,出現谷。

(9)2020年開始,華爲拉貨、5G智能手機“換機潮”、居家在線辦公等因素拉動需求快速增長,供小於求,出現峯。

半導體週期如何跟蹤?

半導體銷售額、存儲器價格、庫存水位、晶圓代工廠產能利用率、半導體設備銷售額、硅片出貨量等季度/月度數據是跟蹤半導體週期的有效指標,通過多個指標的交叉驗證能夠判斷出半導體週期所處的階段。2021年可能是本輪週期的高峰,根據2015-2019年週期的規律,完成庫存消化等過程需要4-6個季度。

此外,費城半導體指數也是投資半導體板塊的方式之一,可以捕捉半導體板塊的beta。按照2010年後的規律,費城半導體指數呈現“牛長熊短”的特徵,每一次上行週期的開始首先由估值驅動,而後由業績驅動,即資本市場對費城半導體指數的投資節奏要領先於全球半導體行業的基本面,通常領先3-9個月。費城半導體指數涵蓋了全球30家最優質的半導體公司,是全球半導體行業的“晴雨表”,費城半導體指數也是投資全球半導體板塊beta最簡單有效的方式之一。

此外,費城半導體指數也是投資半導體板塊的方式之一,可以捕捉半導體板塊的beta。按照2010年後的規律,費城半導體指數呈現“牛長熊短”的特徵,每一次上行週期的開始首先由估值驅動,而後由業績驅動,即資本市場對費城半導體指數的投資節奏要領先於全球半導體行業的基本面,通常領先3-9個月。費城半導體指數涵蓋了全球30家最優質的半導體公司,是全球半導體行業的“晴雨表”,費城半導體指數也是投資全球半導體板塊beta最簡單有效的方式之一。

半導體週期難料,如何優中選優?

半導體公司也受制於與供需規律相關的常規芯片週期的起伏。在整個半導體行業經歷週期性的過程中,處於產業鏈中的企業免不了要經歷優勝劣汰的叢林法則。企業之間併購不斷、有的公司退出歷史舞臺(最爲著名的是日本存儲供應商爾必達的破產),半導體廠商的營收排名跌宕起伏。

整個半導體行業大約有1000家上市公司的市值約爲5000億美元。依據組成費城半導體指數的背後30家半導體企業,全球主要的半導體廠商主要包括應用材料、ASML、Brooks Automation、KLA、Lam Research、泰瑞達、英偉達、英特爾、AMD、Marvell、德州儀器、ADI、博通、Skyworks、高通、Qorvo、Microchip、美光、安森美、恩智浦、Lattice、Silicon Labs、MPS、Power Integrations、IPG Photonics、Wolfspeed、II-VI、Entergris、台積電、Amkor。在經歷了去年半導體指數暴漲達到20年新高之後,今年費城半導體指數已大幅下跌。

變量黑天鵝:半導體逆全球化趨勢明顯

除了全球經濟影響以及市場需求放緩之外,全球各國或區域的產業政策,以及仍在繼續的俄烏戰爭,也成爲影響半導體產業供應鏈的掣肘因素,甚至基於政治地緣關係的考量,行業逆全球化趨勢越來越明顯。今年初以來,全球各區域產業政策頻頻出臺與落地,各大半導體企業也推出了一系列雄心勃勃擴產計劃。

美國組建芯片聯盟,出臺美國芯片法案,似乎顯示“美國製造之夢”正逐步實現;歐洲各大芯片巨頭也加快了投資佈局,特別是歐洲芯片法案的刺激,吸引了一些新的項目落地。韓國出臺“半導體特別法”,重點扶持國家尖端戰略產業,涉及投資支持,人才供給,發展系統半導體和提高材料、零部件、設備自給率等,以提升核心競爭力。就發展經濟的角度,全球每一個國家出臺產業扶持政策都無可厚非,但過度強調小圈子群體利益必然無益於產業全球化。

美國組建芯片聯盟,出臺美國芯片法案,似乎顯示“美國製造之夢”正逐步實現;歐洲各大芯片巨頭也加快了投資佈局,特別是歐洲芯片法案的刺激,吸引了一些新的項目落地。韓國出臺“半導體特別法”,重點扶持國家尖端戰略產業,涉及投資支持,人才供給,發展系統半導體和提高材料、零部件、設備自給率等,以提升核心競爭力。就發展經濟的角度,全球每一個國家出臺產業扶持政策都無可厚非,但過度強調小圈子群體利益必然無益於產業全球化。

牛友觀點:半導體該怎麼投?

寫在最後

各位牛友看完上文,想必對半導體板塊及行業週期都有一定的了解了~那麼問題來了:

(1)你認爲本輪半導體週期何時迎來拐點?

(2)你覺得未來半導體行業發展趨勢如何?

(3)你最看好哪家芯片巨頭?爲什麼?

(4)當下時點,你有哪些半導體投資策略?

牛友可任選一個問題在評論區留言討論,優質回答將有機會獲得66積分獎勵~~

參考資料

全球半導體行業將進入2000年以來最大衰退期?

半導體景氣度持續下降!頭部大廠投資砍半、呼籲放假

中金:復盤半導體週期,對我們有何啓示?

半導體產業一個完整週期分爲7步,現在走到哪一步了?

“鐵打”的半導體週期,“流水”的芯片公司

全球半導體行業將進入2000年以來最大衰退期?

半導體景氣度持續下降!頭部大廠投資砍半、呼籲放假

中金:復盤半導體週期,對我們有何啓示?

半導體產業一個完整週期分爲7步,現在走到哪一步了?

“鐵打”的半導體週期,“流水”的芯片公司

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(15)

發表評論

40

28