赛默飞世尔科技(TMO.N):全球科学服务领域领导者,“创新+并购+多元化”战略驱动公司持续发展

核心观点:

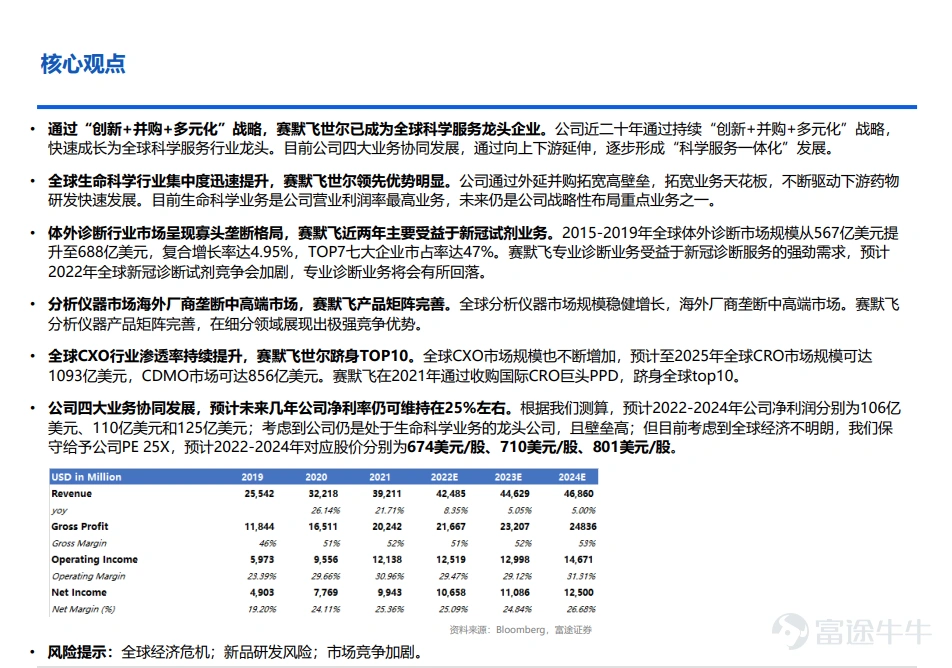

1、通过“创新+并购+多元化”战略,赛默飞世尔已成为全球科学服务龙头企业。公司近二十年通过持续“创新+并购+多元化”战略,快速成长为全球科学服务行业龙头。目前公司四大业务协同发展,通过向上下游延伸,逐步形成“科学服务一体化”发展。

2、全球生命科学行业集中度迅速提升,赛默飞世尔领先优势明显。公司通过外延并购拓宽高壁垒,拓宽业务天花板,不断驱动下游药物研发快速发展。目前生命科学业务是公司营业利润率最高业务,未来仍是公司战略性布局重点业务之一。

3、体外诊断行业市场呈现寡头垄断格局,赛默飞近两年主要受益于新冠试剂业务。2015-2019年全球体外诊断市场规模从567亿美元提升至688亿美元,复合增长率达4.95%,TOP7七大企业市占率达47%。赛默飞专业诊断业务受益于新冠诊断服务的强劲需求,预计2022年全球新冠诊断试剂竞争会加剧,专业诊断业务将会有所回落。

4、分析仪器市场海外厂商垄断中高端市场,赛默飞产品矩阵完善。全球分析仪器市场规模稳健增长,海外厂商垄断中高端市场。赛默飞分析仪器产品矩阵完善,在细分领域展现出极强竞争优势。

5、全球CXO行业渗透率持续提升,赛默飞世尔跻身TOP10。全球CXO市场规模也不断增加,预计至2025年全球CRO市场规模可达1093亿美元,CDMO市场可达856亿美元。赛默飞在2021年通过收购国际CRO巨头PPD,跻身全球top10。

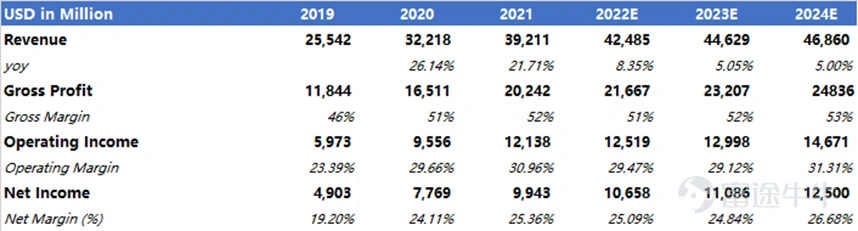

6、公司四大业务协同发展,预计未来几年公司净利率仍可维持在25%左右。根据我们测算,预计2022-2024年公司净利润分别为106亿美元、110亿美元和125亿美元;考虑到公司仍是处于生命科学业务的龙头公司,且壁垒高;但目前考虑到全球经济不明朗,我们保守给予公司PE

25X,预计2022-2024年对应股价分别为674美元/股、710美元/股、801美元/股。

风险提示:全球经济危机;新品研发风险;市场竞争加剧。

原文详见PDF

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论

发表评论

5

4