熱門中概股延續漲勢

言財:互聯網巨頭們的逆風翻盤時刻要來了嗎?

前期,言財已經針對美股的一季度行業總體情況進行了總結,言財君發佈一系列的文章對美國當下的經濟情況及重點關注行業出現的趨勢進行深度分析。

假如要總結美股科技行業一季度,通過重點公司的業績,言財君覺得可以總結爲以下4個關鍵點:

▷ 宏觀環境日趨複雜,高通脹對很多行業產生了較大影響,2C互聯網總體承壓

▷ 奧密克戎毒性下降,社會活動逐步回覆正常,疫情受益股跌落神壇

▷ 互聯網的競爭環境惡化,「卷」化嚴重

▷ 2B端業務總體穩定,尤其是雲計算行業還在高速增長

這三個問題,實實在在的影響到了美股各個公司的基本面,從已經發布的公司業績上都能夠看出或大或小的跡象,並進一步影響到了美股的盈利預期。

在聯儲加息壓估值的過程當中,幾個因素的出現導致了美股出現殺業績的情況,形成了戴維斯雙擊。

那麼,過去一年多一直處在反壟斷與監管高壓之下的國內互聯網行業總體情況如何呢?有哪些行業依然承壓?又有哪些亮點,我們一起來看看。

一、國內互聯網行業整體情況:用戶紅利見頂,反壟斷之下,各顯神通

整體情況主要是根據QuestMobile的4月份報告進行分析,主要針對的是本輪疫情整個國內互聯網各個賽道的一些變化。

首先看到整個移動互聯網的活躍的日均市場,和20年第一輪疫情剛開始相比,本輪疫情並沒有出現說滲透率和時長高速提升的情況,更多的溫和的上漲。

20年疫情,MAU層面來看,互聯網用戶是快速滲透的,僅僅4個月增長了2200萬用戶,相當於是釋放了最後一波的互聯網紅利。22年則沒有出現明顯的變化,基本能覆蓋到的都覆蓋完了,進一步驗證了通過滲透新用戶的互聯網紅利結束。但是這不代表互聯網公司沒有機會,因爲不同的APP依舊還有足夠的空間去進行滲透,只不過是更多的需要考慮的是自己如何給用戶帶來公司自己特有的服務和價值,而不是去洗那些互聯網白紙用戶。

使用時長來看,也是同樣的情況,整體來看22年比20年的單用戶日均時長都高出了20-30分鐘,20年全國封鎖導致的峯值在22年沒有出現,22年的時長更多是溫和增長。

MAU和單用戶日均時長都溫和增長,但是二者相乘,則能夠得出互聯網新增的空間了。22年4月的MAU比21年12月提升了1.02%,單用戶日均時長提升了6.20%,總用戶市場提升了7.47%,可以對應到廣告市場、直播、遊戲,都能實打實帶來收入增長。

分到各個行業來看,同樣看20年和22年的對比,各個行業板塊都有不同程度的增長,不得不承認互聯網在疫情的催化下,確實進一步的進入到我們的生活。

其中MAU和月度時長表現均比較突出的是本地生活板塊,這裏主要指的應該就是美團以及本地生鮮電商和社區團購業務了。MAU增長34.7%,月度時長增長48.4%。這個板塊看單用戶日均時長意義貌似並不大,更多的需要關注MAU的變化,因爲大家只在需要的時候去使用,因此該賽道的廣告收入佔比不算太高,並且廣告的形式不以信息流的方式呈現。

用戶時長增長最多的是短視頻,這一點我們在日常生活中也能感受得到,因此短視頻的廣告收入在近兩年有着飛速的增長。21年全年,字節$字節跳動(臨時代碼) (FT0001)$的廣告收入2800億人民幣(儘管公司闢謠了),20年全年爲1830億,同比增長了53%。

僅有一個下降的是辦公軟件,月度時長下降了33.8%,更多是因爲孩子不上網課以及與全面封控相比,這輪疫情是散發的。

二、互聯網行業政策層面分析:監管接近尾聲,修復可期

2021年以來,全球市場對於互聯網行業的反壟斷、數據安全、個人隱私等政策監管在持續落地,包括中國和歐美。市場對於整個互聯網行業的風險偏好隨着監管的逐步落地在持續降低,從預期增速下滑到最嚴重的時候的預期這個行業是否還值得存在,疊加各種軟科技硬科技的輿論戰等,都使得整個中概互聯的股價壓力非常大。

然而,過去的各種監管我們已經討論過很多,一個個重拳基本都已經落地,並且伴隨着《關於推動平台經濟規範健康持續發展的若干意見》的發佈、中央政治局會議、金穩會、全國政協專題協商等事件的發生,從會議的級別上來看,算是2次證實了整個互聯網監管的peak已經過了去。

我們一直都有討論說,需要看到三個底部的出現:政策底,預期低以及業績底

我們認爲,金穩會和政治局會議這二者,在級別上是最高能夠double check政策底的會議,往後看陸續出臺的一些政策,其實都沒有調出這兩次會議提出的框架外,只不過好像各個單位並不知道該如何促進平台經濟健康發展,只懂得如何重拳出手。但是整體定調是向好得了。

後面的預期底的話,我們之前也討論過,對於不同行業的預期底不同:

▷遊戲行業,版號常規發放,已實現

▷電商行業,物流回復,長三角疫情得到控制,已實現

▷互聯網金融行業,螞蟻金服的事情有一個結局,未實現

▷其他服務行業,滴滴的事情有定論,開放註冊,有傳言將實現

我們能夠看到,不少行業在政策底之後,預期底其實都開始出現,表明大家可以開始展望基本面逐步修復的一個過程,開始預期業績將會在什麼階段出現翻轉。

按照這樣的一個節奏的話,伴隨着國內穩增長穩消費的一系列舉措的出臺,其實大膽一點預期的話,業績的拐點將會出現在三季度。這也是最近市場主要的一個邏輯,一季度業績明牌了,二季度業績差基本是肯定的只不過需要確認差到什麼地步,大家目光都放在了三季度,能多快的修復受損的業績。

三、電商行業:增速放緩,降本增效顯效果,直播電商向好

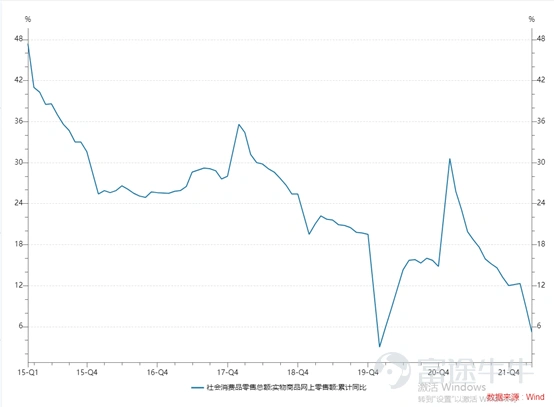

1季度,全國消費大盤子就不行,3月份社零是3.4萬億,4月份是2.95萬億,二者相加等於1-4月份的整體數據,同比的話是-7.17%,更何況這可能是潤色後的結果。

看到網上實物零售的話,1-4月份的累計同比是5.20%,增速掉到了疫情首次爆發外的最低點,而且是持續的下降。4月份單獨看的話,增速爲-5%。

大盤很差,電商相對來說通過滲透率提升比大盤好一點,但是依舊難以躲過泥沙俱下的結果。因此從一季度的各家電商公司GMV來看,要不就是GMV下滑,體量小的則體現爲GMV增速下降。

假如我們自上而下的去尋找原因的話,可以發現有些是必然的,有些是存在拐點的:

1. 隨着實物電商滲透率逐步的提升,增速最快的時間其實已經過了,接下來是更難滲透的領域,例如生鮮食雜

2. 整體宏觀的問題,消費太差,這個上面的數據已經體現了,導致了增速過快下滑這種不尋常的數據。這部分是可以避免的,核心因素在於整體經濟增速的問題。國家穩增長穩消費政策逐步出台,預期底其實已經出現了

3. 各地區因疫情導致物流中斷,隨着疫情的結束,各地物流回復,有助於商家發貨,確認收入。目前拐點已經出現

因此,綜合上面三個因素,一個因素是無法避免的,反應在業績上就是各家電商的GMV到達萬億級別後增速必然會下降,這已經反映到估值層面了大家估值都下來了。另外兩個因素的拐點已經出現,所以能夠確定的是,5月底就是整個電商板塊的業績底部

到收入角度來看的話,GMV的增速是下來的,但是各家或多或少都在提升自己的take rate,反映到收入層面就是收入依舊能保持比行業大盤好一些的增速

▷阿里巴巴中國零售商業的客戶管理板塊收入同比爲0% VS GMV低個位數下降

▷拼多多Q1剔除掉1P收入的話,收入在增速爲39.4% VS GMV增速31.02%。take rate爲3.59%,去年同期爲3.37%

▷快手電商收入同比增長54.64% VS GMV增速47.67%。雖然快手電商的take rate一直提不起來,爲1.07%,去年同期爲1.02%

另一個趨勢,我們在這個季度需要關注到的就是,電商公司,不再定義自己爲電商,而更多成爲了全渠道佈局的零售公司,包含了遠中近場電商

▷阿里巴巴的淘寶天貓是遠,淘菜菜算是中,高鑫零售是近

▷京東商城是遠,京東到家是近

▷拼多多原業務是遠,多多買菜是中

我們前文說到,網上實物零售佔總社零比重到達一個相對較高的滲透率後,很難增長,主要就是遠場電商佔比比較難以提升,因此各大電商開始從中場電商和近場電商開始滲透,包括食雜生鮮和同城零售。

因此,各家電商收入應該用整體來看,體現的是全渠道佈局下各家業務的發展情況,遠場電商提供現金流和利潤給中場和近場燒錢做佈局。這個現象出現在每一家電商公司的身上。

整體來看的話,

▷阿里的中國零售商業收入同比增長7%,其中直營及其他同比增長14%

▷京東零售收入同比增長17.08%,達達本期開始並表,達達收入同比增長21%,京東到家GMV同比增長74.4%,收入同比增長80.18%

▷拼多多收入提出1P業務後收入同比增長39.4%,其中包含多多買菜的交易服務收入同比+90.7%

▷美團新業務收入同比增長47.02%,其中美團買菜一季度訂單量同比增長120%,日訂單量達到歷史最高,美團閃購一季度訂單量和GTV分別增長了70%和80%,第一季度日均訂單量超過390萬

這部分新業務都在虧錢,所以看到了高增速的同時,也需要關注到本季度大家提到最多的降本增效的問題,如何控制成本,如何減少虧損。這裏我們就直接分析各家公司整個公司層面的降本增效問題,因爲落到每個業務上,很難進行拆分。

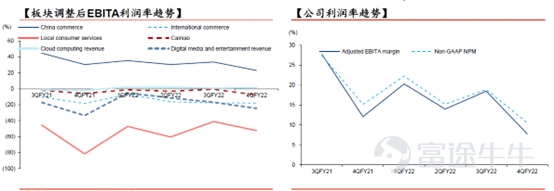

首先是阿里自己,中國商業調整後EBITA Margin同比下降了7%,根據公司的解釋爲對淘菜菜和淘特的投入導致了下降。但是同時CFO在電話會中提到,淘特和淘菜菜導致的虧損環比有所下降。

另一部分則是本地生活服務板塊,調整後EBITA margin同比下降了30%,公司解釋爲到家業務也就是餓了麼和淘鮮達的UE有明顯的改善,主要是由於優化了用戶獲取成本了配送成本。

因此阿里該季度的調整後EBITA同比下滑了30%,margin下降的更多,從12%下降到了8%。

其他業務的EBITA利潤率趨勢如下圖

拼多多的話,首先公司1P業務的降低,導致了公司低毛利業務佔比降低,整體毛利率得到了不錯的提升。去年四季度有騰訊返給拼多多的雲計算一次性返利,導致了拼多多毛利會有比較突出的新高。提出季節性因素的話,確實毛利率有非常明顯的改善。中金的互聯網團隊在假定主站成本結構不變的情況下推測多多買菜本季度毛利爲虧7億元,相比於去年同比大規模收窄,去年同期虧損和美團相當,約爲70億左右。

銷售費用方面,拼多多保持自己的節奏,並沒有非常明顯的降低的趨勢發,反而還增加了營銷的投入,營銷及推廣費用佔營業收入的比重環比再次提升了6%。

研發費用也繼續提升,主要是因爲公司的百億農研計劃,公司持續在農產品種植等方面堅持投入。拼多多在農業上的投入,雖然見效可能不快,但是鑑於他們在農業的投入,供應鏈等方面在賣農產品時候就搞好了,所以多多買菜的減虧的速度要比美團快很多,這就是優勢。

因此,剔除掉PDD去年四季度的騰訊紅包因素,降低多多買菜開城投入後的拼多多,開始關注利潤層面的拼多多,利潤率表現得還是比較穩健的。Non-GAAP的營業利潤率能夠保持在15%。可以說,拼多多反而是最早一個走出降本增效過程,讓公司財務結構穩定得實現公司業績增長的。

快手的話,電商和廣告是被市場寄予厚望或者說是快手唯二的增長驅動器。其中廣告目前模式更爲成熟,這個我們放到廣告部分詳細講。這裏先分析快手的電商業務。

首先從收入上來看,快手的增速確實很不錯,在所有公司的電商業務來說算是最高的,主要由於2點:

▷直播帶貨的整個市場空間在提升,和快手相比,抖音的增速更高,開源證券預計抖音2022年全年GMV爲1.2萬億,同比增加240%。

▷目前體量仍然較小,2021年全年GMV爲6800億,同比增速爲78.41%,Q1爲1750億,同比增速爲47.67%

雖然增速和體量來看都不及抖音,但是不得不承認快手電商依舊是在快速發展當中,和抖音的差距也是因爲總用戶市場上的區別。根據Questmobile的測算,字節系短視頻的總用戶市場目前是快手系的2倍。因此,我們從電商GMV=總用戶時長×轉化率×每單GMV來看的話,也就比較好理解這中間的差距了。

爲了讓GMV的快速增長,快手的貨幣化率一直不高,讓利於商家和消費者先建立粘性。到目前爲止,快手電商的貨幣化率依舊還是在1%附近。對比之下,拼多多是在3%,淘寶天貓是接近4到5%。

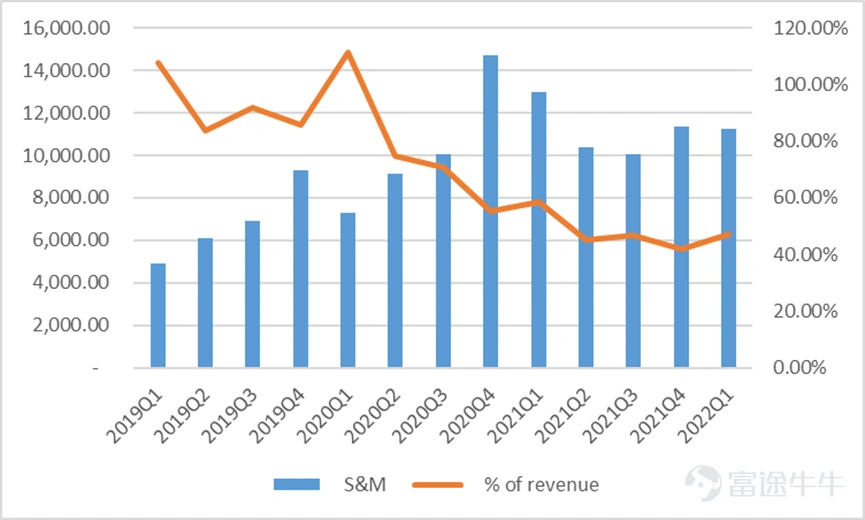

所以快手電商無疑是虧錢的。等於廣告和直播賺的現金流給快手拿去電商中去虧,主要用在了補貼商家和消費者,構建電商物流和資金流的體系,構建後臺和前臺系統等等研發和銷售費用當中。因此這也是快手降本增效的重要地方,這也是市場對快手業績本季度的關注點之一,增速不能下來的太快,同時看到虧損程度在收縮。

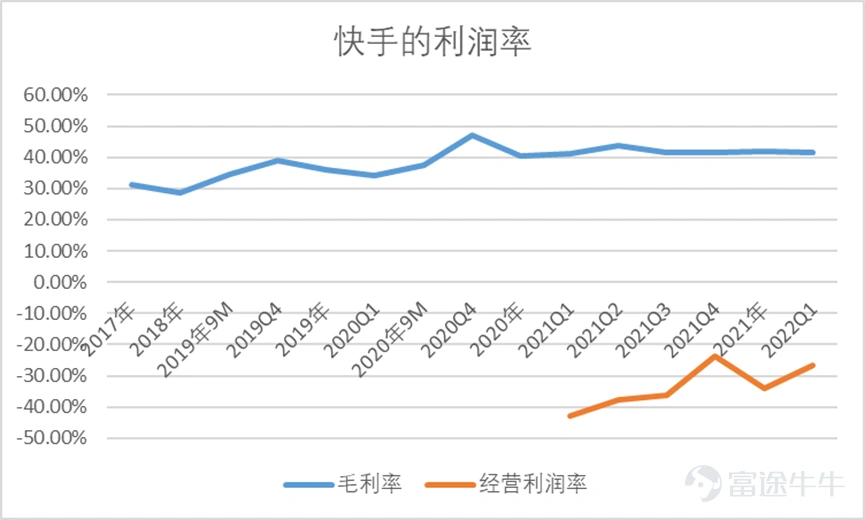

各業務收入佔比基本穩定的情況下,毛利率保持穩定,但是可以看到經營利潤率在1Q有比較明顯的改善,從去年1Q的-42.85%收窄到了這個季度的-26.79%。並且公司在電話會中承諾今年做到Non-IFRS operating margin扭虧。

那麼反過來看快手的這塊業務,在公司有能力降本增效成功的情況下,現在的take rate恰好是公司能夠快速提高電商業務收入的機會,並且是毛利率和收入同時提升的機會。

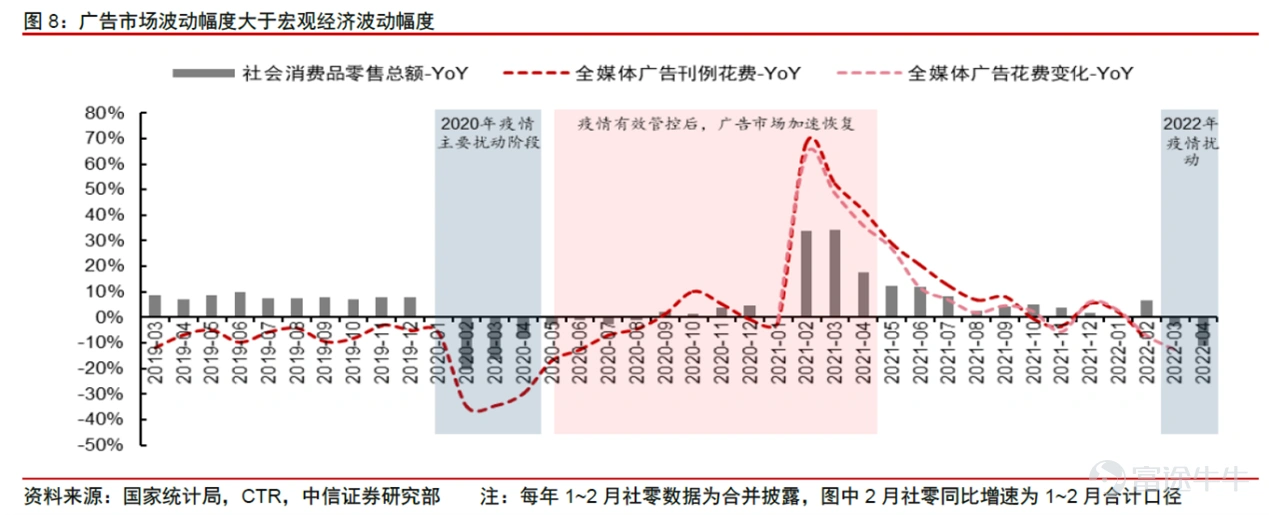

四、廣告行業:持續受益於經濟下行逆風

通過互聯網廣告的計算公式我們可以看到,廣告收入=DAU×單用戶日均使用時長×AD Load×CPM,目前整個互聯網廣告的體量基本就只有靠ADload和cpm價格來提升了,因爲互聯網用戶數基本到頂了。

▷整個TAM增速下降,預計只有在10%左右,廣告大盤在個位數增速

▷兩個動態增量少了一個(DAU數和用戶時長),另一個目前增長速度放緩了非常多,因爲時長也基本到頂了。所以互聯網廣告市場收到宏觀增速的影響非常大

然而我們也需要看到一點就是,互聯網廣告的滲透率還是在不斷提升,而且廣告大盤也有增長空間。因爲目前廣告行業TAM/中國GDP的比值只有0.89%(2021年),美國爲2.5%,日本爲1.6%

根據艾瑞諮詢的報告,互聯網廣告裏,電商廣告是佔有率最高的,2021年預計爲40.1%,而短視頻廣告是增速最高的,因爲用戶時長增長最快,CPM價格是目前最高的廣告類型。

因此,從增速角度來看,抖音和快手的廣告收入依舊有不小的空間可以擴展,但是增速最高的過程已經結束了,目前唯二兩家短視頻巨頭的廣告體量也發展起來了。抖音21年廣告收入2800億,雖然闢謠了,但是這個體量預計差不多。快手21年全年廣告收入426億。

從DAU×單用戶市場=總用戶時長的角度來看,在同樣的adload和cpm的情況下,快手的廣告收入應該要達到抖音的一半,也就是1000億規模級別,這中間差別就在於用戶消費能力以及推薦算法上的區別,快手的廣告賣不貴。

但是,廣告行業又是經濟復甦過程中邊際變化最明顯的那個。特別是利潤端邊際變化會特別明顯:

▷互聯網廣告主要是廣告主的投放需求和廣告庫存之間的供需匹配來決定價格的

▷移動互聯網的MAU和單用戶時長增長空間不大,廣告庫存的增量也有限,導致廣告庫存供給端增量有限

▷當經濟轉好或者預期向好的過程中,需求提升,供給有限,因此成爲賣方市場,價格水漲船高

▷互聯網廣告的邊際成本很低,因爲大家使用APP不是上去看廣告的,而是本身就有需求

所以,利潤端的彈性要遠遠高於收入端。當然線下廣告的利潤彈性也不小。我們從微博和分衆的營收和利潤YOY能看得出來。

前兩天發佈的5月份統計局的社零數據來看,消費有着一定的復甦的跡象。整體社零同比下降6.7%,好於市場預期的7.1%。線上零售回覆正增長7%。根據快手和阿里在電話會中的分享,短期內公司依舊會讓利於商家,因此電商板塊的回覆速度預計是要比廣告板塊要慢。消費的復甦將會直接帶動廣告行業的利潤釋放,因此廣告業績的底部就在於5月份,6月份回覆增長。

因此一季度業績的差,其實在社零一季度變差的時候就能感受得到了。二季度更是疊加了部分核心一線城市的疫情,導致了雪上加霜,特別是電商廣告因爲無法發貨投放意願下降非常明顯:

▷騰訊$騰訊控股 (00700.HK)$廣告一季度廣告收入同比下滑18%,其中社交廣告下滑15%,媒體廣告下滑30%。視頻號商業化在進行中。視頻號目前商業化程度不夠,成爲了壓低廣告業務毛利率的原因,因此毛利率回覆到以往水平需要視頻號收入體量抬升,預計會出現在Q4。

▷阿里巴巴的廣告收入放在了客戶管理板塊,預期同比低個位數增長。2季度低個位數同比下降,回覆速度很快,6月份預計能回覆,3季度看促銷費舉措讓消費增速修復到什麼程度。

▷PDD一季度廣告收入同比增長28.68%

▷快手$快手-W (01024.HK)$一季度廣告收入同比增長32.65%,主要由於DAU和Feed貢獻。AD load和Price由於需求較弱是負貢獻。二季度內循環廣告收到超過10%不到20%的影響,外循環的影響比較嚴重,主要是廣告主對未來比較悲觀。

▷B站$嗶哩嗶哩 (BILI.US)$一季度廣告收入同比增長45.63%,主要由活躍用戶數增加和時長增加所貢獻,廣告ARPU這塊的貢獻從1.07到1.18元,而去年四季度爲1.95元。依舊體現了廣告需求下降導致了廣告價格下降。公司認爲修復時間出現在下半年。

總的來說,廣告分爲兩大類,根據快手方面的定義,分爲內循環廣告和外循環廣告。

內循環指的是生態內投放生態內促成交易,基本都是電商廣告爲主。這塊的修復速度是最快的,快手和阿里巴巴這塊收入在二季度都有比較明顯的回覆,主要是爲了應對618大促以及供應鏈問題導致一段時間不賣貨後的積極促銷。外循環廣告則是外部廣告主在生態內投放,例如遊戲、品牌方的品牌廣告等,這部分不容易直接促成交易帶來營收,因此回覆速度會比較慢,典型的就是快手自己說的外循環廣告和B站的廣告業務。

但是整體來看,我們看到廣告行業幾個下游行業:

▷最大的電商,內循環廣告已經在修復

▷遊戲行業,版號常態化後,高品質遊戲必然伴隨着高水平買量,以及版號短缺導致長線運營伴隨着的持續買量行爲

廣告無疑在修復,我們站在這個時間點需要更多考慮的是哪家公司的邊際效應是最大的,根據分析還是首推主業中有電商業務板塊的公司。

五、遊戲行業:行業迎來解凍,遊戲出海顯成果

遊戲行業國內行業增量因素在於版號的發放與否,預計版號的數量。整體大趨勢就是版號的數量會越來越少,因此國內市場已經是一個增速低的存量市場。

同時頭部廠商市佔率逐步提升,存量市場裏,新遊戲的競爭格外激烈。網易和騰訊兩個巨頭二者的市佔率在2021年已經達到了解禁80%,21年國內IOS端流top100的手遊裏,上線5年及以上的遊戲佔了整體流水的43%,而且趨勢在逐步提高,主要是王者榮耀、吃雞、夢幻西遊等長線遊戲所導致。

在吃過了2020年的疫情紅利後,21年的遊戲市場增速回復到了個位數水平,特別是手遊市場更是錄得了歷史最低的增速8%。

同樣從2個角度來看手遊市場收入問題,用戶規模和平均單用戶收入,也就是ARPU。

手遊用戶在21年僅增長了200萬人,同比增速爲0.23%,總用戶數到達了6.56億,考慮到用戶年齡分佈的問題,該用戶數在短期內基本已經到達了天花板。當然隨着代際的更迭,越來越多人會成爲互聯網原住民因此遊戲用戶數量肯定會繼續提升,這是未來10-20年的大故事,就另當別論了。

從ARPU的角度來看,arpu344元,增速還可以,同比有7.3%。因此從用戶數和arpu的趨勢,以及疊加版號數量的數量逐步減少,看得出國內整個遊戲行業的趨勢是,精品化,做深,挖掘單用戶身上的更多商業化機會。

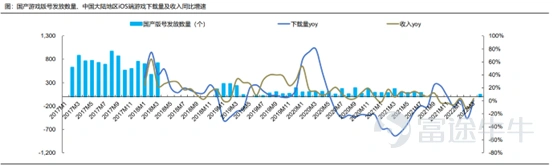

隨着4月底版號回覆,以及6月初發布了本年度第二輪版號,表明版號已經回覆常態化發放,一直壓制着遊戲行業的已經出清,遊戲行業的風險偏好開始逐步提升。但是版號的發放並不能夠立馬的提振整個國內遊戲市場的銷售收入翻轉,同時疊加的是消費整體的走弱一起懟整個遊戲市場帶來的壓力。

5月份中國遊戲市場實際銷售收入已經是連續第三個月同比下滑了,5月份下降了6.74%至229.19億元。其中主要下滑來自於手遊市場,同比下滑10.85%,至169.96億元。兩個原因:

1. 多款頭部遊戲流水同比下滑

2. 新遊戲流水錶現不佳,無法帶來明顯增量

因此最近一年時間裏,遊戲行業的主題是出海,往外走。因此我們這裏着重分析出海市場,也就是遊戲行業的增量部分。

我們看到全球遊戲市場,在21年以及未來的幾年裏,很明顯增速要高於國內遊戲市場。

其中成熟市場入歐美和日韓,主要是通過ARPU的提升,其中美國市場最爲特別,是arpu和dau雙升。

新興市場則是通過智能手機滲透率的提升帶來的增量,東南亞、非洲、拉丁美洲。

因此成熟市場是目前出海的主陣地,因爲那裏的arpu高,即使買量成本不低,但是通過國內手遊廠商的優秀能力,能過走到ltv非常高,實現不錯的ROI。

根據Statista數據,2020年海外移動遊戲市場規模爲599億美元,同比增長24%,

Statista 預計至2025年海外移動遊戲市場規模將達997億美元,2020-2025年複合增長率爲11%

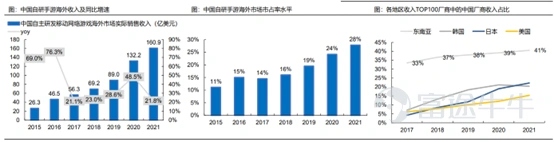

目前中國自研手遊海外市佔率在逐步提升,到2021年已經達到了28%,其中東南亞和日韓這些文化相近的市場裏,市佔率比較高,東南亞達到41%,日韓都以接近或者超過20%。整個流水規模達到了160.9億美元。

根據東吳證券的測算,到2025年,中性預期下中國手游出海市佔率達到2017年在東南亞的市佔率水平35%的話,對應的增兩部分爲188億美元,對應人民幣1256億元。

目前出海廠商中,頭部效應仍不算特別明顯,海外市場並不吃國內渠道爲王這一套,因爲渠道固定是谷歌和蘋果爲主。在海外,騰訊和網易也沒有特別明顯優勢。因此行業的CR3和CR5保持穩定,而且CR10等名次一直在變化。

幾家目前出海走的比較靠前的遊戲廠商中:

這四家是我們主要關注的重點公司,各家有各家出海的優勢和劣勢,具體的我們放到公司自己的報告中去分析。需要關注到的一點是,出海並非直接全球化全面發行,出海講究的是Glocal,也就是Global+Local,不同公司和不同遊戲需要深耕的地區不同。所以出海中,我們更爲關注的是歐美市場+日韓市場,因爲這兩個市場的ARPU高。

出海最新的數據顯示,中國自主研發遊戲海外市場實際銷售收入爲14.46億美元,環比下降5.80%,下滑的主要原因是部分頭部產品流水下滑。

該情況在一季度的時候其實就有部分的體現,主要體現在騰訊一家身上,主要因去年同期是海外疫情最嚴重的的時候,因此宅家導致遊戲收入的高基數。市佔率比較高的遊戲《PUBGM》在今年一季度就受到了比較大的影響,流水同比下滑,拉低了騰訊一季度整體海外流水的增速。

隨着海外社會面回覆正常,出海的紅利褪去後,短期內,在2季度到3季度,出海賽道都會多少受到該因素的影響,抵消部分滲透率提升所帶來增速。

我們看到一季度各家公司收入情況:

▷騰訊國內遊戲收入同比下降1%至人民幣330億,原因是未成年人保護措施對DAU和DAPU的影響。海外收入106億,同比增長4%,主要由於《valorant》和《部落衝突》收入增長

▷網易遊戲收入172.73億元,同比增長15.29%。老遊戲表現穩健,新產品《永劫無間》、《哈利波特》等帶來新增量

▷完美世界一季度遊戲收入爲19.73億元,同比增長23.01%。主要是幻塔新上線,首月流水5億元

在海外收入佔比不高的情況下,各家公司收到國內政策影響的幅度還是比較明顯。國內整體市場空間增長速度有限,導致各家公司的收入增速都出現明顯的下滑。在版號越來越少的情況下,新產品出現的速度必然會非常緩慢,因爲每個版號都是非常珍貴的機會,公司沒有廉價的試錯機會,因此大砍產品線,或者只拿海外成功產品回來國內上線的。結果就是,創新的可能性會更低,工業化流水線化的產品,成功模式微創新迭代的產品會更多。

然而,遊戲屬於內容行業,需求是被發現的,而不是被滿足的。創新才能創造新的需求,原神不成功之前,沒人知道開放世界手遊還能有這麼大的需求。限制版號的情況下,大膽創新變得非常奢侈,經過市場驗證和成熟商業化體系的遊戲才敢上線並且長線運營小心迭代,導致的結果自然就是整個行業天花板能擴張,但是幅度有限。

那麼出海呢,目前出海已經卷起來了,這個海也沒有那麼藍了,不是隨便一個遊戲改個語言就能直接上線得了。出海開始深耕本地化,針對性的宣發和運維都需要大量的時間和金錢去積累經驗,對於遊戲運營來說,更多的是類似於工廠裏的know-how,是需要沉澱的,所以也不是個非常容易的事情。

因此,在出海賽道里,我更偏向於有成功經驗的廠家,去吃到新增的千億空間的蛋糕的大部分,例如騰訊$騰訊控股 (00700.HK)$、網易$網易 (NTES.US)$和三七$三七互娛 (002555.SZ)$。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(11)

發表評論

71

129