微軟Q3業績超預期,哪些信息值得關註?

How does 2B cloud service support Microsoft's day?

As the second-largest company in the world by market capitalization, Microsoft has always been YYDS's presence in the field of technological innovation. The broad moat and good competitive pattern have brought great returns to Microsoft investors. What we see is the aura of a global technology giant. Looking back at Microsoft's development history, the company has also faced crises several times, but every time it has ushered in changes, found new breakthroughs, and achieved new highs along the way.

Why did Microsoft grow into a towering tree?

1. What did Microsoft do right to stand out and open the gap with traditional software giants?

2. Where are the boundaries of Microsoft's expansion, and what potential increases are there in the future?

Yan Caijun believes that the core of Microsoft's ability to cross the cycle for a long time is the scientific and technological innovation circuit where it is located is a long and snowy track+Microsoft's unrivaled technological moat.

When analyzing the fundamentals of the ten-year rise in US stocks in the early stages, we pointed out that the times have achieved tenbagger (tenfold shares), and the best quality assets are core technology assets. In the past two major technology cycles, the US has actually formed a technology monopoly. The rise and accelerated development of tech giants is the root cause of the ten-year boom in US stocks, and Microsoft has also gradually grown into a global market capitalization leader along with the booming development of the US Internet and cloud computing industry.

The past 30 years have been a rapidly changing stage of global technological development. We have gone through three very obvious stages of technological development. Starting in 2019, we have officially entered the Internet of Everything stage. Cloud computing, the metaverse, and the future sea of stars has opened up:

1. PC Era: 1985—2008

Along with the development of network communication technology, this stage is the accelerated spread of personal computers around the world. Productivity progress mainly comes from the computer field. Companies represented by Cisco have built the foundation for network systems. The popularity of the Internet has driven the popularity of personal computers, and has driven the huge development of operating systems Microsoft, CPU chips Intel, AMD, etc. The popularity of computers has changed the development of many industries, spawned new production relationships, and 2C consumer internet began to develop

In the PC era, the popularity of PCs and Internet connections made it a core productivity enterprise. Microsoft and Cisco increased more than 200 times, and the CPU core company Intel also increased more than 25 times. Microsoft grew into the world's largest company by market capitalization surpassing GE by General Electric in 1999, with a market capitalization of 583 billion US dollars.

2. The era of mobile internet

From 2009 to 2018, the sign of this stage was the accelerated spread of smartphones. Along with the accelerated iteration of 2G-3G-4G networks, the smartphone industry ushered in explosive growth and unleashed huge productivity. At this stage, mobile chips replaced CPUs in the PC era as the fastest growing stage, and Intel and AMD, which dominated the PC era chips at this stage, did not step on the step of industry development. Qualcomm, Hisilicon, Apple, etc. rose, and domestic network manufacturers also gradually rose. Huawei and ZTE became the top network vendors in the world, while mobile operating systems It is still monopolized by US companies. Apple iOS and Google Android split the mobile operating system market, creating an oligopoly situation.

The popularity of smartphones has accelerated the digitalization of people, various life scenarios have been digitized, productivity advances have given rise to new production relationships, and many emerging industries continue to emerge. In the mobile internet era, the core consumer internet companies Tencent, Amazon, and Apple are far ahead in terms of growth. At this stage, Microsoft, Intel, and Cisco, which dominates the PC era, lag behind Tencent in terms of growth, and Amazon all grew more than 35 times.

At first glance, Microsoft's increase was far less than that of Apple and Amazon, but considering the market capitalization base of its giants, Microsoft's market capitalization in the mobile internet era still grew to the top three in the world, comparable to Apple and Amazon, and far surpassed PC era giants such as Intel and Cisco.

The core point is that since Nadella became CEO, Microsoft has firmly promoted the transformation of cloud computing. The huge cloud computing market behind the mobile Internet and industrial Internet has silently grown into a global leader, becoming the leader after Amazon in the IAAS field, while Microsoft is far ahead of Amazon and other cloud computing competitors at the PaaS and SaaS levels.

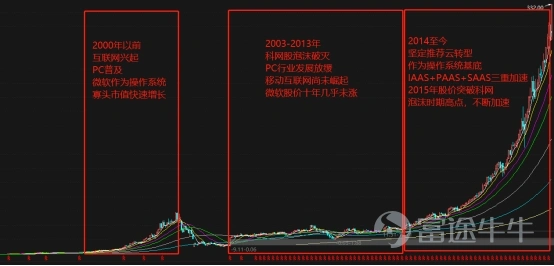

From the above two images, we can see a more broad division of stages, which are explained in detail below:

1. Before 2000, with the rise of the Internet industry, PCs gradually became popular in Europe and America, and as a global leader in operating systems, Microsoft became the darling of the capital market and became the company with the highest market capitalization in the world

2. From 2000 to 2013, the US stock bubble burst, and Microsoft also fell into a decades-long slump in stock prices. On the one hand, due to the return of valuations, and on the other hand, after PCs continued to slow down, Microsoft's new business growth points were still unclear, and the capital market had no more expectations.

3. Since 2014, the transformation of cloud computing has been determined, and giants have exchanged super “second spring”

Just before 2014, Microsoft was a lonely giant that missed out on the golden age of mobile Internet development. Not only did its stock price not rise for ten years, but it was also bridged by the other two tech giants Apple and Google. After Nadella became CEO in 2014, Microsoft carried out drastic reforms, determined the “cloud first” strategic transformation, and upgraded the intelligent cloud business to one of the three major business sectors, and this also laid the foundation for Microsoft's rapid development in the past ten years.

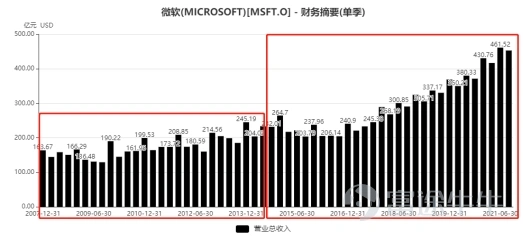

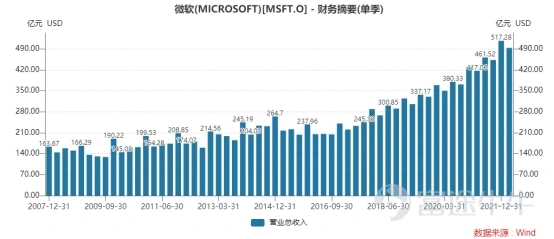

As of the 22Q1 quarter, smart cloud was already Microsoft's top revenue source:

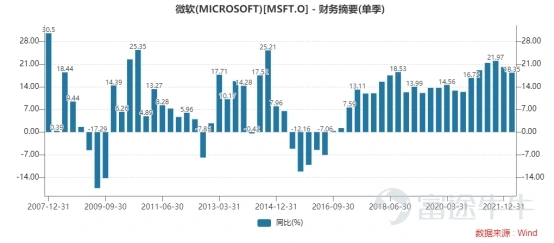

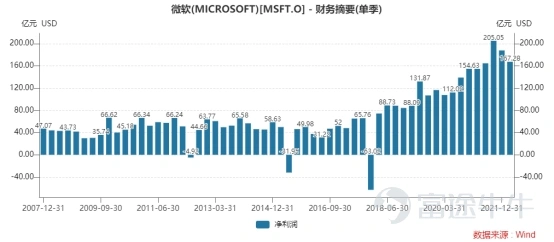

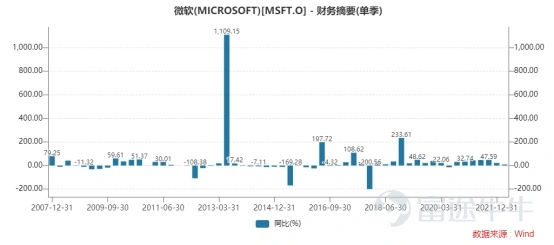

However, judging from Microsoft's quarterly performance trend, before 2013, Microsoft's revenue and net profit were in a relatively stable state, and growth was not obvious. However, since 2013, the company has experienced a new round of acceleration in both revenue and net profit. Behind this round of acceleration is that in the era of cloud computing, Microsoft's “cloud first” strategy has achieved great achievements.

In the past five years, the compound annual growth rate of Microsoft's operating income was 14.52%, net profit was 29.54%, and free cash flow was 18.15%. The performance was very stable. And last year, since the outbreak of the COVID-19 pandemic, the world has entered a stage of accelerated digitalization, and the trend of cloud computing continues to intensify. This has undoubtedly opened a sea of stars for Microsoft.

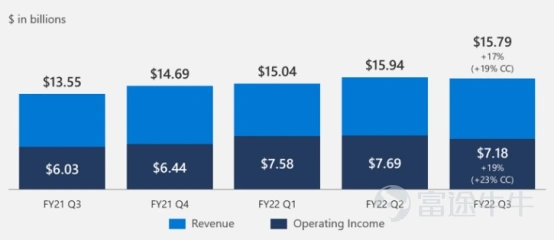

In the latest quarter, Microsoft's performance exceeded expectations. Let's take a look:

Cloud services are improving comprehensively, and 2B services support Microsoft

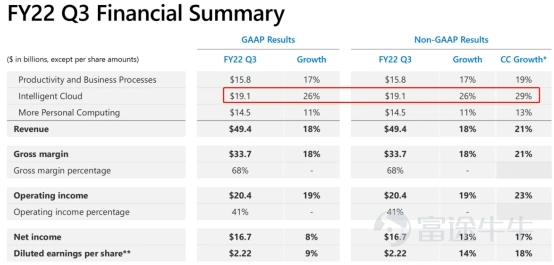

In the current quarter, Microsoft achieved revenue of 49.4 billion US dollars, and YOY increased 18%. Under last year's high base, revenue growth continued to slow down, falling below 20%, achieving net profit of 16.7 billion US dollars, and YOY increased 8%. Under NON-GAAP, net profit growth rate was 13% year on year, and net profit growth rate for the single quarter hit a new low in nearly two years.

“Digital technology is a deflationary force in an inflationary economy. Businesses — big and small — can increase productivity and the affordability of products and services by building technology intensity,” said Microsoft Chairman and CEO Satya Nadella. Microsoft Cloud provides the end-to-end platform and tools organizations need to navigate this period of transition and change.

“Going forward, digital technology will be a key input to drive output in the world economy,” Microsoft Chairman and CEO Satya Nadella said. “Across the technology stack, Microsoft is expanding our opportunities and share as the company helps customers differentiate, build resilience, and do more with fewer resources.”

Amy Hood, Microsoft's executive vice president and chief financial officer, said: “Continued customer commitment to our cloud platform and strong sales execution drove 28% growth in commercial bookings and $23.4 billion in Microsoft cloud revenue, which was a 32% year-over-year increase, better than expected.”

By business unit, the specific performance of each department is as follows:

1. Productivity and business processes

The Productivity and Business Process segment includes products and services in a portfolio of productivity, communications, and information services across devices and platforms. This section mainly includes:

l Office Commercial(Office 365 subscription, Office 365 portion of Microsoft 365 Commercial subscription, and locally licensed Office), including Office, Exchange, SharePoint, Microsoft Teams, Office 365 security and compliance, and Skype for Business

l Office consumers, including Microsoft 365 consumer subscriptions, locally licensed Office, and other Office services.

l LinkedIn, including talent solutions, marketing solutions, premium subscriptions, sales solutions, and learning solutions.

l Dynamics Business Solution, including Dynamics 365, including a set of intelligent, cloud-based applications across ERP, CRM, Customer Insights, Power Apps, and Power Automate; and on-premise ERP and CRM applications.

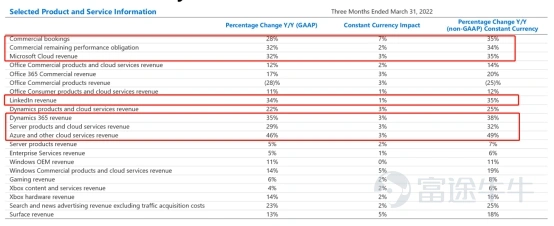

Productivity and business process revenue was $15.8 billion, up 17%, with the following business highlights:

l Office commercial products and cloud services revenue increased 12% (up 14% CC), driven by a 17% increase in Office 365 commercial revenue (20% CC increase)

l Revenue from Office Consumer products and cloud services increased 11% (CC increased 12%), and Microsoft 365 Consumer subscribers grew to 58.4 million

l LinkedIn revenue increased 34% (CC increased 35%)

l Dynamics 365 revenue growth of 35% (+38% CC) drives revenue growth of Dynamics products and cloud services by 22% (+25% CC)

Judging from the data for 5 consecutive quarters, Office's commercial revenue did slow down from the previous few quarters. In the post-pandemic era, the high base of 20/21 put some pressure on the company, but the overall growth rate was quite good, while the growth rate of the personal version of Office continued to grow steadily. Office 365 maintained a growth rate of more than 15% for five consecutive quarters, with no significant slowdown. The number of subscribers was 58.4 million, and LinkedIn's revenue growth rate was quite good for five consecutive quarters.

2. Smart cloud

The Intelligent Cloud segment includes public, private, and hybrid server products and cloud services that support modern businesses and developers. This section mainly includes:

l Server products and cloud services, including Azure and other cloud services; SQL Server, Windows Server, Visual Studio, System Center, and associated client access licenses (“CALs”); and GitHub.

l Enterprise services, including enterprise support services and Microsoft consulting services.

The Smart Cloud division achieved revenue of $19.9 billion this quarter, an increase of 26%. The business highlights are as follows:

· 29% increase in revenue from server products and cloud services (up 32% CC) was driven by 46% increase in revenue from Azure and other cloud services (49% CC increase)

We are mainly focusing on Azure's revenue growth rate. The 46% revenue growth rate in this quarter is basically the same as the previous quarter. Looking at the fixed exchange rate growth rate, Microsoft's Azure revenue growth rate hit a new high in 5 quarters and continued to exceed expectations. This is also the biggest source of motivation for Microsoft's current performance. We continue to be optimistic about the performance of Microsoft Azure Cloud.

3. More personal computing

More personal computing departments include products and services that place customers at the center of the technology experience. This section mainly includes:

l Windows, including Windows OEM licenses and other non-volume licenses for Windows operating systems; Windows Commercial, including volume licenses for Windows operating systems, Windows cloud services, and other commercial Windows products; patent licenses; and the Windows Internet of Things.

l Devices, including Surface and PC accessories.

l Games, including Xbox hardware and Xbox content and services, including digital deals, Xbox Game Pass and other subscriptions, video games, third-party video game royalties, cloud services, and advertising.

l Search and news ads.

Revenue from more personal computing was $14.5 billion, up 11%. The business highlights are as follows:

l Windows OEM revenue increased 11%

l Windows Commercial products and cloud services revenue increased 14% (CC increased 19%)

l Xbox content and services revenue increased 4% (CC increased 6%)

l Search and news ad revenue without traffic acquisition costs increased 23% (CC increased 25%)

l Surface revenue increased 13% (+18% CC)

The OEM business's revenue this quarter was generally fair, with an 11% revenue growth rate. The growth rate of Windows commercial cloud services hit a new high in the past 5 quarters, and the growth rate of surface revenue also hit a new high in 5 quarters. In the post-pandemic era, the revenue growth rate of XBOX continued to slow, and the growth rate of search and news advertising revenue slowed markedly from month to month, which basically confirms the trend reflected by Google. Advertisers are reducing advertising expenses in today's environment.

In summary, Microsoft's performance this quarter is still reassuring. Whether judging from major business indicators such as commercial bookings, commercial RPO, and cloud revenue, it still maintained very rapid growth. The growth rate of the Azure fixed exchange rate hit a new high in five quarters, exceeding market expectations. This is where Microsoft's motivation lies, and its performance is used to dispel market doubts.

About Microsoft's future outlook

In the context of the digitalization of everything, the cloud computing industry is still far from reaching the ceiling. Judging from this quarter's performance, as the foundation of digitalization, in the digital acceleration stage, Microsoft's various businesses, especially the cloud business, are entering a golden period of accelerated development.

Judging from the stage of digitalization, at present, all kinds of digitalization are still accelerating. Under the catalyst of the epidemic, the digitization of life scenarios in Europe and the US is also accelerating, and this will in turn drive the development of cloud computing. Cloudification on the US enterprise side has already formed a trend, and the epidemic has strengthened this trend.

Microsoft's success over the past decade has largely depended on the company's success in the cloud.Grand View Research estimates the market size of the cloud computing industry in 2021 to be around $369 billion and predicts the industry's compound annual growth rate of 19% by 2028.

Microsoft is the world's largest cloud computing company. At the IAAS level, Azure is second only to AWS. According to ParkMyCloud (Software as a Service IT Management Platform) data, Amazon accounts for approximately 32%Market share, while Microsoft's Azure occupies 19%The share, but judging from the revenue side growth rate, Azure is clearly faster than AWS.

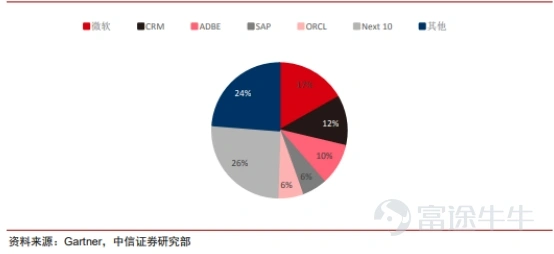

At the SaaS level, Microsoft is already the largest SaaS company in the world. Compared to Amazon, where IaaS dominates the global software industry, Microsoft's SaaS revenue also dominates the world. Cloud SaaS from various businesses made Microsoft far ahead in the 2019 SaaS revenue ranking with 17% market share.

Investors will struggle to find a more robust balance sheet than Microsoft. The company holds more than $130 billion in cash positions, has excellent cash flow, and still has plenty of cash to make any necessary investments.

Judging from the valuation, Microsoft's PE-TTM is currently near the average for nearly five years, and the valuation is relatively reasonable. Considering that Microsoft's cloud business is still in a period of rapid growth, we are still optimistic about Microsoft's future.

$Microsoft (MSFT.US)$$E-mini NASDAQ 100 Futures (SEP6) (NQmain.US)$$E-mini S&P 500 Futures (SEP6) (ESmain.US)$$Nasdaq Composite Index (.IXIC.US)$$Dow Jones Industrial Average (.DJI.US)$$E-mini Dow Futures (SEP6) (YMmain.US)$ $Apple (AAPL.US)$ $Tesla (TSLA.US)$ $HSI Futures Current Contract (HSIcurrent.HK)$

Risk Disclaimer: The above content only represents the author's view. It does not represent any position or investment advice of Futu. Futu makes no representation or warranty.Read more

Comments (6)

to post a comment

7

8