阿斯麥Q4財報來襲,你如何解讀?

芯片之母的業績讓市場吃了一顆定心丸

導讀:

作爲全球半導體設備皇冠上的明珠,$阿斯麥 (ASML.US)$被稱爲「芯片之母」,從這個稱呼也可以看出阿斯麥對於全球芯片產業的重要性,作爲高端製程發展的必用設備,阿斯麥通過光刻機牢牢把住芯片行業發展的命脈,是不折不扣的霸主。

從2008年底至今,阿斯麥上漲了接近38倍,遠超過台積電的漲幅(台積電上漲了接近23倍),這38倍漲幅的後面,是全球半導體產業不斷加速發展的結果,半導體的製程工藝不斷精進,從28nm到14nm再到7nm/5nm,半導體產業對於製程的追求從未停止,通過更高端的製程工藝,越來越多的晶體管被集成到很小的芯片上,算力不斷提升,我們的數字生活變得越來越便捷。

展望未來,伴隨人類社會的數字化進程不斷深化,從PC導致智能手機再到自動駕駛跟萬物互聯,芯片作爲數字化基底還會迎來持續增長,對於更高端光刻機的需求也會持續提升,阿斯麥未來依然值得期待。

近期,加息與縮表預期不斷衝擊市場,科技股整體明顯承壓,即使擁有超好資產負債表的阿斯麥也難逃階段性調整,市場對於成長股的估值不斷下調。

新季度業績分析:收入保持穩健,下一代光刻機首獲訂單

2022年1月19日,阿斯麥發佈了其2021年第四季度和全年業績。

•第四季度淨銷售額爲50億歐元,毛利率爲54.2%,YOY增長17.2%,淨利潤爲18億歐元;

•第四季度淨預定金額(net bookings)爲71億歐元,2021年全球淨預定金額爲262.4億歐元,同比2020年的112.9億,大增133.9%;

•2021年淨銷售額爲186億歐元,毛利率爲52.7%,淨利潤爲59億歐元

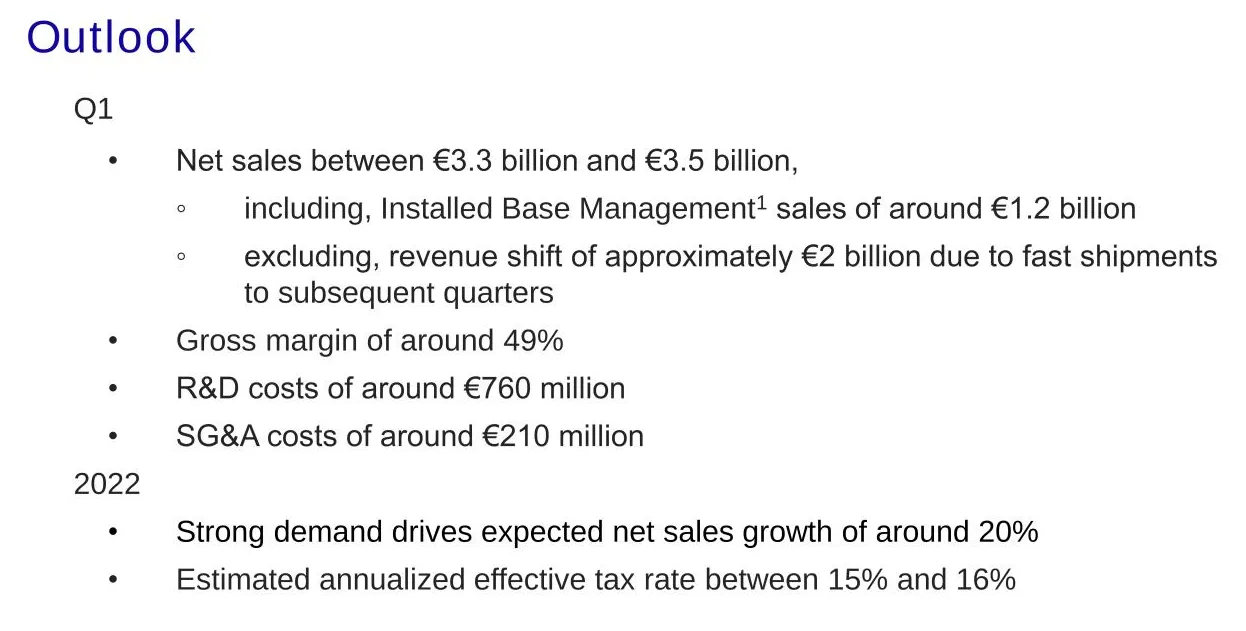

•ASML預計2022年第一季度淨銷售額在33億歐元至35億歐元之間,毛利率約爲49%

•Q4銷售光刻機72台,2021年全年銷售286台,比2020年增加50台。

•預計在第一季度出貨的約20億歐元的銷售額不包括在內,並將在現場完成正式的客戶驗收測試後在隨後的幾個季度中得到確認

•ASML預計2022年淨銷售額將比2021年增長約20%。火災對我們柏林工廠部分建築物的預期影響包含在其中。

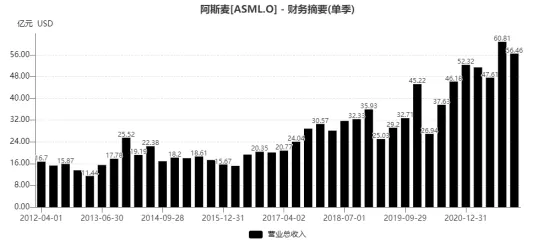

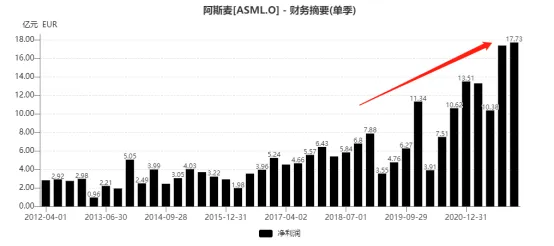

從過往十年各個季度的表現來看,21Q4阿斯麥的收入環比三季度有所降低,但淨利潤創下歷史新高。

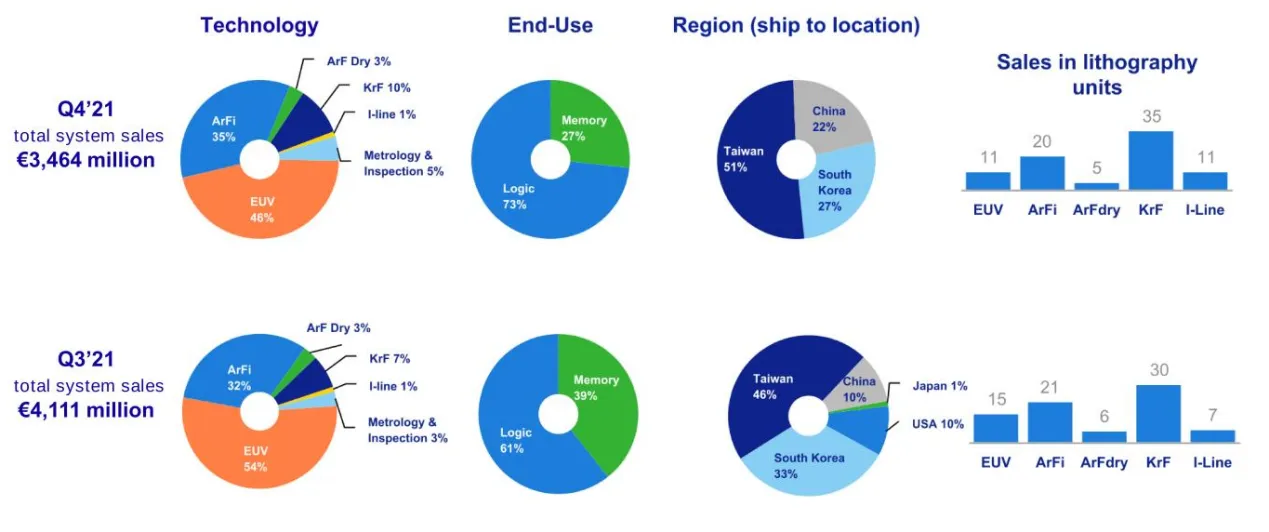

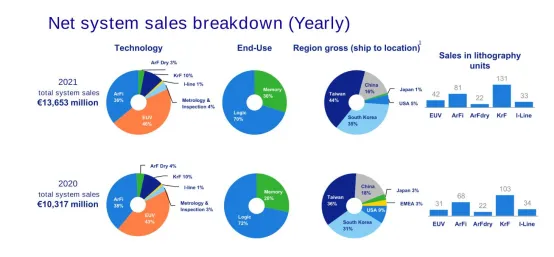

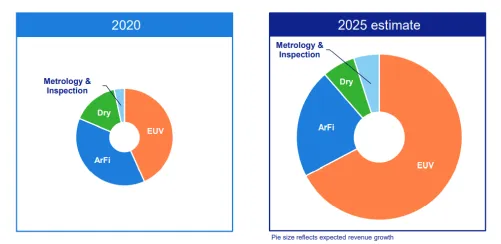

• 按照產品線分類:21年Q4,阿斯麥EUV光刻機銷售佔比46%,環比三季度降低8%,主要是發貨節奏的問題,ArFi佔比35%,krF佔比10%,從終端來看,存儲的佔比環比三季度降低12%,logic佔比73%。

2021年全年與2020年相比:EUV佔比提升3%至46%,ArFi佔比降低2%至36%,主要的銷售地仍然是臺灣,韓國與中國。

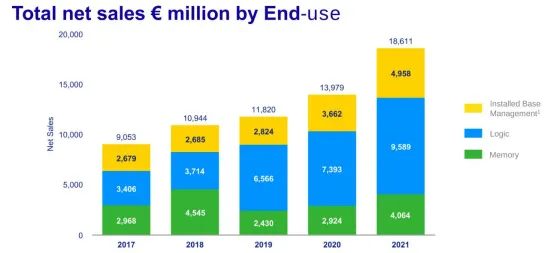

Installed Base,基礎管理業績增速非常好,Q4銷售額達到了 15 億歐元。這是一項由生產力驅動的服務,公司稱之爲增強包(Installed Base),安裝基礎選項爲公司給客戶提供額外的晶圓容量。全年約爲 50 億歐元。這大約佔公司總銷售額的 27%。在毛利率上,由於生Installed Base,裏面全是軟件,毛利率非常好。

按平台分類:智能手機佔比44%,環比三季度增長7%,HPC佔比37%,環比三季度增長3%,IoT佔比9%,環比三季度增長3%,汽車芯片業務佔比4%,環比三季度增長10%,數字消費電子(DCE)佔比3%,其他3%。從環比增速來看,四季度智能手機與汽車芯片環比增速提升。

• 新接訂單:

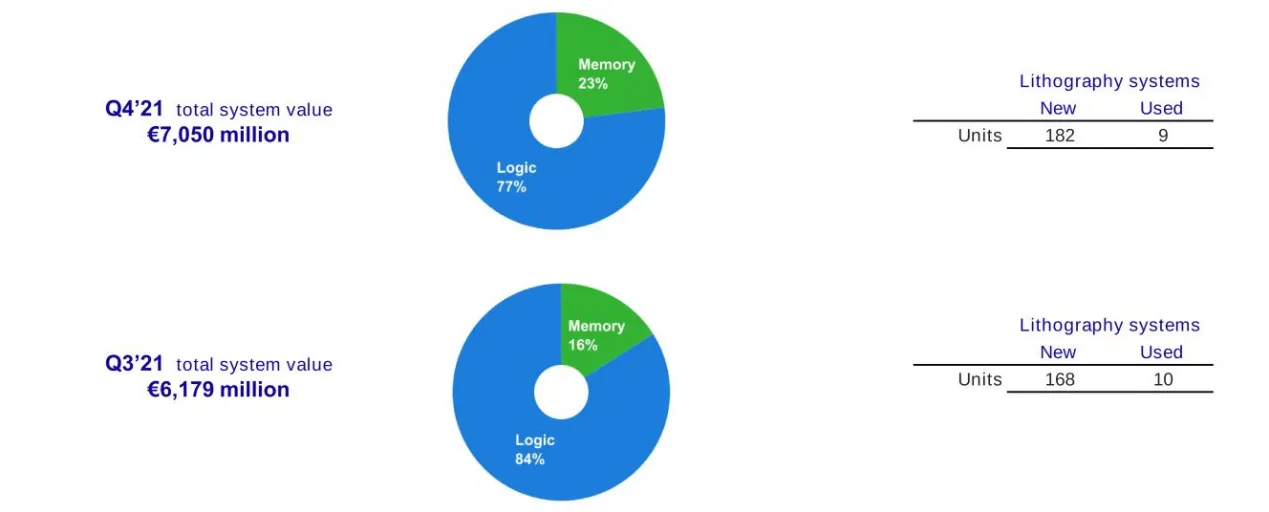

從新接訂單來看,Q4新光刻機182台,二手光刻機9台,與三季度相比新機增加14台。

• 下季度營收展望:一季度收入展望不及預期,主要是訂單確認影響

根據公司目前的業務前景,管理層預計2022年第一季度的整體業績如下:

2022Q1: 公司收入預計在33-35億歐元之間,不包括20億歐元的因供應延遲的訂單會放到後續季度釋放。

2022年,公司預計實現收入增長20%,也就是223億歐元。

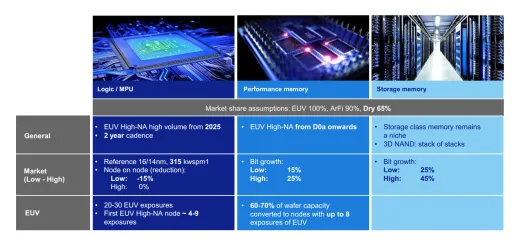

• 與英特爾合作英特爾和 ASML 加強合作,推動High-NA在 2025 年投入製造

$英特爾 (INTC.US)$首次訂購 ASML 的 TWINSCAN EXE:5200 系統,標誌着向 EUV 0.55 NA(高 NA)推出邁出的下一步。這也是公司首次實現NA 0.55高數值孔徑EUV光刻機的銷售,這是ASML下一代光刻機,預計2025年才能正式出貨,售價據說達到3億美元,約合19億人民幣。

英特爾已向 ASML 發出首份採購訂單,用於交付業界首款 TWINSCAN EXE:5200 系統,這是一種極紫外光刻機 (EUV) 大批量生產系統,具有高數值孔徑和每小時 200 多片晶圓的生產率,是兩家公司長期 NA合作框架的一部分。

EXE平台是EUV技術的一個進化步驟,包括新穎的光學設計以及明顯更快的光罩和晶圓級。TWINSCAN EXE:5000 和 EXE:5200 系統提供 0.55 的數字孔徑,比以前的 EUV 機器具有 0.33 數字孔徑鏡頭的精度有所提高,從而爲更小的晶體管功能實現更高分辨率的圖案化。系統的數值孔徑與所使用的波長相結合,決定了最小的可打印特徵。 EUV 0.55 NA旨在從2025年開始實現多個未來節點,作爲業界的首次部署,其次是類似密度的內存技術。在2021年投資者日,ASML分享了其EUV路線圖,並表示High-NA技術預計將在2025年開始支持生產製造。

關於阿斯麥的未來展望:穩紮穩打向5000億美金邁進

• 系統收入,自 2010 年以來的複合年增長率爲10%

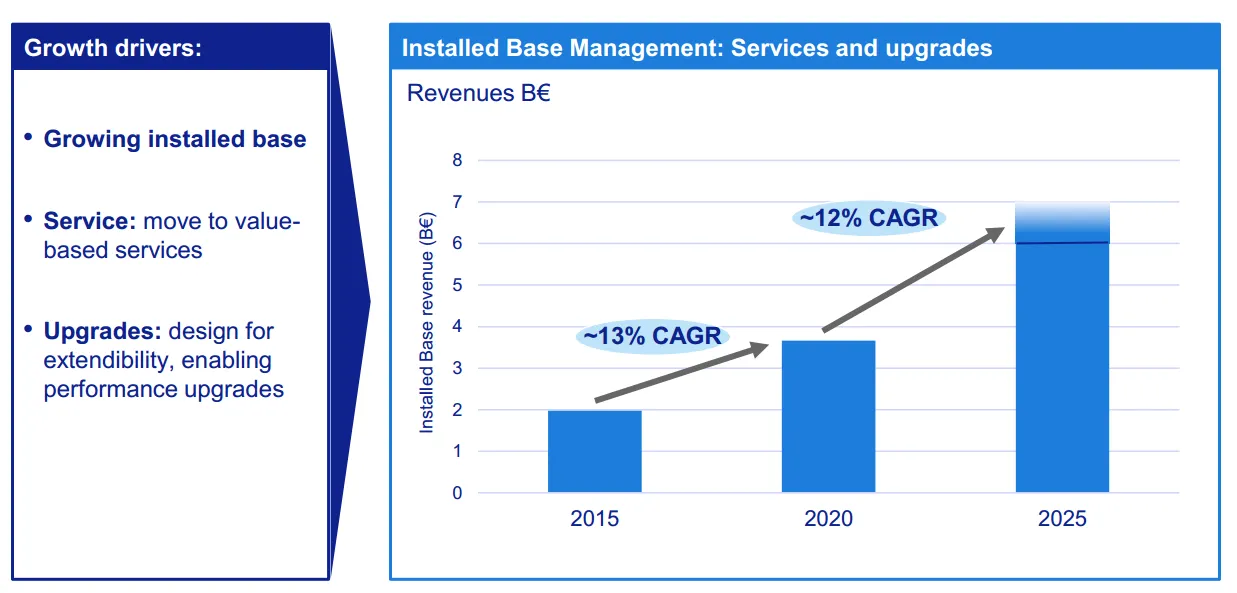

• Installed Base Management* 增長,自 2010 年以來的複合年增長率爲 20%,通過升級和服務的成長

• 毛利率自 2010 年以來的複合年增長率爲 13%,反映公司 DUV與EVU 的實力和應用業務進展

• EPS自2010年以來的複合年增長率爲14%

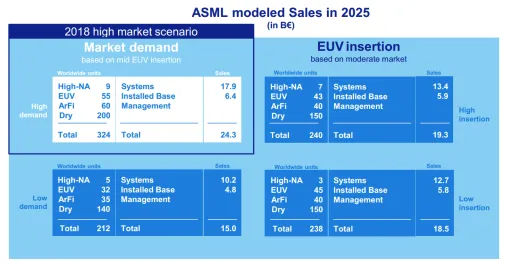

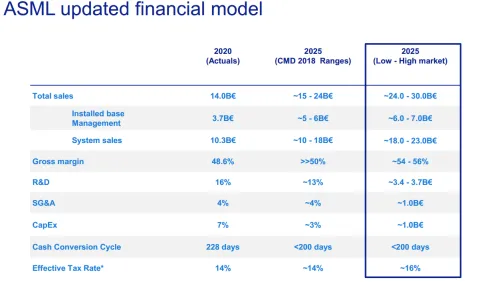

公司對技術領先地位的持續投資創造了重要的股東價值,半導體終端市場的增長和增加未來節點上的光刻強度推動了對公司產品的需求和服務。根據不同的市場場景,公司有機會在2025 年的年收入約爲240-300億歐元的收入,2025 年的毛利率在大約 54% 和 56%。

• 展望未來,公司的成長依然清晰,2022年仍是半導體擴張大年,前篇文章,我們對臺積電進行了深度分析,台積電在2022年資本開支Capex規劃仍大幅度增長:

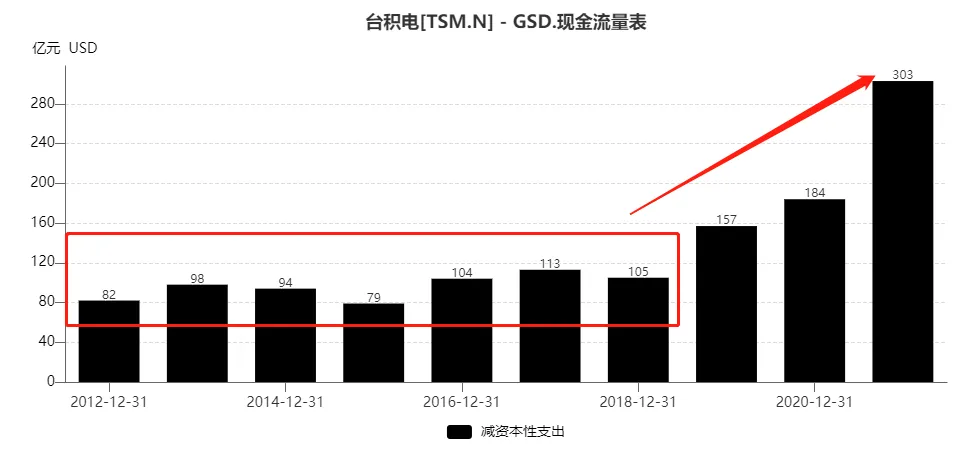

從過往十年的資本開支來看,2012-2018年,$台積電 (TSM.US)$的資本開支基本上維持平穩,每年的capex在100億美元左右,而近三年從上圖可以明顯看到台積電的資本開支在大幅度擴張,這背後反映的是台積電爲了先進製程所做的大規模擴產,也反映了數字化加速之下,芯片的需求爆發式增長。

2021年臺積電的資本開支爲303億美金,而展望2022年,公司維持全年capex指引爲400-440億美金,相較於去年提升100-140億美金,YOY增長33.3%-46.6%,資本開支的70-80%用於將繼續用於先進製程(包括2/3/5/7nm)、10-20%用於特殊工藝(主要是成熟製程,公司重點擴產28nm,需求來源於多攝驅動的CIS以及非易失性存儲器(NVM)等各領域需求,以及很多終端硅含量的提升)、10%用於先進封裝,這對於阿斯麥來說都是極大的利好。

而展望中長期,公司看到了 2025 年以後的重大增長機會。假設到 2030 年,半導體市場將達到 1 萬億美元,光刻強度並且公司的市場份額從 2025 年開始保持不變,我們預計每年2020-2030 年收入複合年增長率約爲 11%。

ASML 的技術領先來自戰略投資,爲公司的客戶實現具有成本效益的創新,從2013年至今, $阿斯麥控股 ASML$ 通過一系列併購不斷紮實公司的產品線佈局。

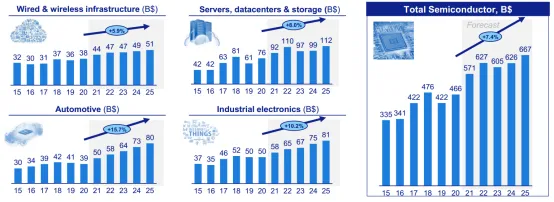

我們認爲,未來在數字化時代,芯片的需求在各個領域都會擴張,這就是轉化爲所有領域的需求增長,光刻機在未來節點上的支出增加,這也是「流量」主線的核心節點。

而從更長週期的角度來看,在IOT萬物互聯與更遠期的元宇宙時代,芯片的需求還會迎來長週期的上行,這就給了阿斯麥更長遠的發展空間,在蓬勃發展的芯片市場中,ASML 面臨的挑戰是保持 DUV 競爭力,提升 0.33 EUV,執行0.55 EUV (High-NA) 計劃並擴大整體光刻計劃機會,爲公司所有的利益相關者創造價值,同時駕馭地緣政治格局。

根據公司提供的收入估計模型,公司在2025年有望實現240-300億歐元的收入。2025 年的增長,由公司系統的容量與生產力提高來擴張支持

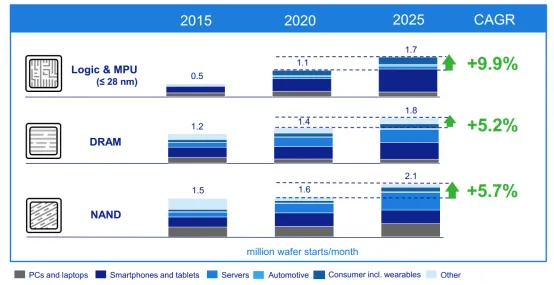

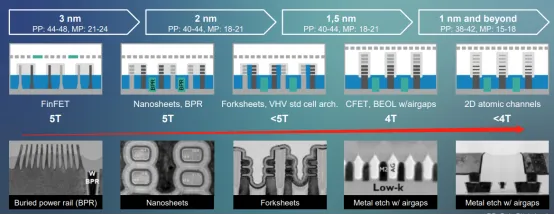

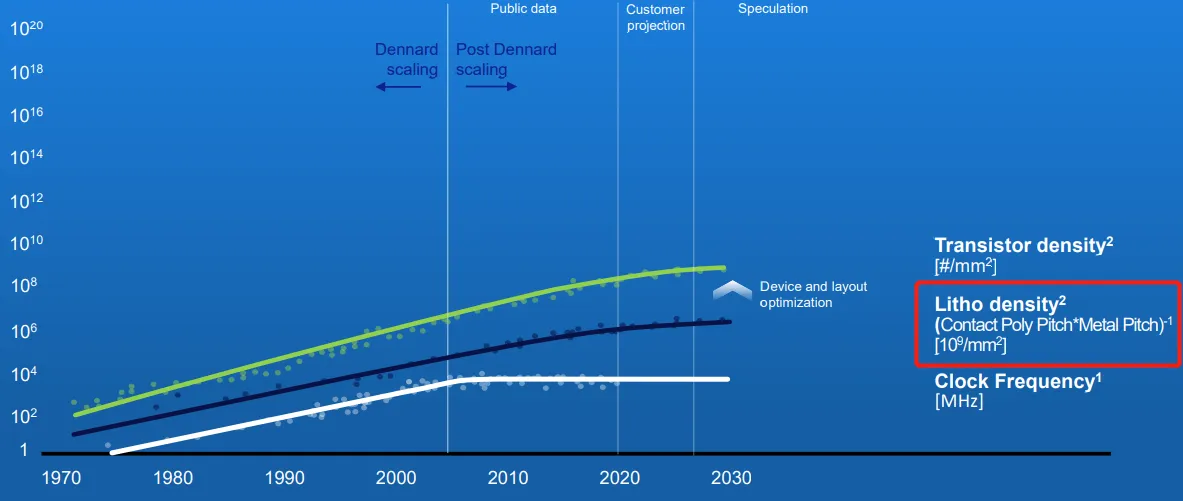

長期來看,摩爾定律依然有效:長期來看,摩爾定律並未失效,重要的邏輯器件創新擺在阿斯麥面前,擴展路線圖持續到 1 nm 及以上,摩爾定律的演變:下一個十年,自 2005 年以來,時鐘頻率等傳統縮放指標已經飽和,但晶體管和光刻密度的縮放指標仍在繼續。

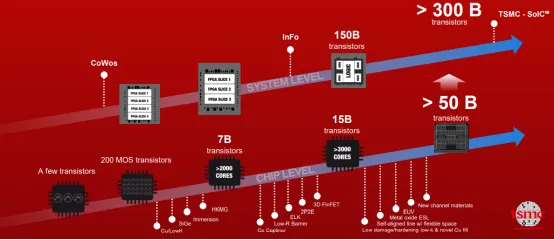

創新不侷限於設備層面,台積電 > 300 B 晶體管的系統路線圖,可以看到製程創新遠未結束,阿斯麥在摩爾定律層面的競爭力也還在繼續。

未來將是關於分佈式計算的,估計有 400 億當今使用的連接設備,地球上每個人(78 億人)大約有 5 個,十年後,這個數字預計增長到3500億,每人 41 人(假設人口增長到 85 億),生成大量數據:175 zettabytes(即175,000,000,000,000,000,000,000 字節)到 2025,ASML 在一個擁有相當客觀價值的產業價值鏈中運營,具有強烈的競爭動機和推動創新,未來的發展仍然值得期待。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(11)

發表評論

11

21