美聯儲鷹聲嘹亮,存在哪些風險和機會?

FOMC會議紀要意外談及縮表,科技股動盪幾時休?

2022年1月5日,聯儲局發佈12月FOMC會議的補充會議紀要,不同於12月份的表態,這份會議紀要一發布便引發軒然大波,科技股重挫,連一向很穩健的科技巨頭們股價都扛不住了,$微軟 (MSFT.US)$、谷歌、$特斯拉 (TSLA.US)$、$英偉達 (NVDA.US)$、$亞馬遜 (AMZN.US)$等股價集體走弱,$谷歌-C (GOOG.US)$股價更是一年多以來首次跌破120天線,整個市場風聲鶴唳,草木皆兵,到底發生了什麼?12月會議以後,納斯達克直接起跳大漲,但昨日的會議紀要卻帶來了讓人膽寒的跳水走勢,相隔三週,聯儲局的態度又起了什麼變化,解讀如下:

1. 會議紀要大量筆墨在討論貨幣政策的正常化,taper與加息以外,可能縮表也極有可能加快了,這一點超出了市場的預期。

最值得注意的是,與會者表示,與上一次貨幣正常化事件(2017年開始縮表)開始時相比,當前的經濟前景要強勁得多,通脹率更高,勞動力市場更緊張。

當下,聯儲局的資產負債表,無論是以美元計算,還是相對於名義國內生產總值(GDP),都比2014年底第三次大規模資產購買計劃結束時要大得多。與會者指出,目前聯儲局國債持有量的加權平均到期日比上一次正常化事件開始時要短。一些代表團指出,因此,如果委員會遵循其先前的做法,逐步取消對到期國債的再投資和對機構MBS的本金支付,那麼資產負債表的縮減速度可能會比上次更快。然而,一些與會者對美國國債市場的脆弱性以及這些脆弱性如何影響資產負債表正常化的適當步伐表示關切。幾位與會者指出,戰略成果框架可有助於減輕這種關切。與會者還認爲,聯儲局比過去更適合正常化,因爲充足準備金框架和聯儲局目前的利率控制工具,包括準備金餘額利息和隔夜反向回購協議(ON RRP)機制,已經到位並運作良好。一些與會者認爲,在正常化進程中,資產負債表大幅縮減可能是適當的,特別是考慮到貨幣市場流動性充裕,而且ON RRP工具的使用率更高。

與會者初步討論了相對於從ELB提高聯邦基金利率而言,開始資產負債表縮減的適當條件和時間。在之前的經驗中,資產負債表縮減在政策利率(聯邦基金利率)提升近兩年後開始,當時聯邦基金利率的正常化被認爲正在進行中。幾乎所有參與者都認爲,在聯邦基金利率目標區間首次上調後的某個時候啓動資產負債表決選可能是合適的。然而,與會者判斷,資產負債表決算的適當時機可能比委員會以往的經驗更接近政策利率的提升。他們指出,目前的狀況包括更強勁的經濟前景、更高的通脹和更大的資產負債表,因此可能需要加快政策利率正常化的步伐。他們強調,啓動縮減的決定將取決於數據。

一些與會者評論說,通過更多地依賴資產負債表縮減而減少政策利率的提高來取消政策寬鬆政策,可能有助於限制政策正常化期間收益率曲線趨於平緩。其中一些與會者擔心,相對平坦的收益率曲線可能會對一些金融中介機構的息差產生不利影響,這可能會增加金融穩定風險。然而,其他幾位與會者參考了工作人員的分析和以往的經驗,指出許多因素會影響長期收益率,因此很難判斷不同的政策組合將如何影響收益率曲線的形狀。

許多參與者判斷,資產負債表決算的適當速度可能比上一次正常化時期更快。許多與會者還判斷,證券決選的月度上限可能有助於確保決選的速度是可衡量和可預測的,特別是考慮到聯儲局國債持有量的加權平均期限較短。

與會者討論了關於資產負債表長期規模的考慮因素,這些規模與在充足儲備制度下高效和有效地實施貨幣政策相一致。與會者指出,目前資產負債表的規模已經擴大,在資產負債表正常化進程開始之後,這種規模可能會在一段時間內保持這種規模。幾位與會者指出,有效實施貨幣政策最終需要的準備金水平尚不確定,因爲銀行對準備金的潛在需求是時間變化的。鑑於這種不確定性和委員會以往的經驗,幾位與會者表示傾向於允許大量緩衝儲備來支持利率控制。與會者指出,隨着準備金水平的下降,必須認真監測貨幣市場的發展情況,以便爲委員會最終評估長期資產負債表的適當水平提供信息。一些與會者認爲,隨着資產負債表的規模接近其長期水平,戰略成果框架將有助於確保利率控制;一些與會者指出,戰略成果框架可以促進資產負債表的決選,而不是其他情況。一些與會者提出,從長遠來看,戰略成果框架的設立可以減少對儲備金的需求,這表明長期資產負債表可能比其他情況更小。

與會者還討論了聯儲局資產持有量的構成。與之前的正常化原則一致,一些與會者表示,從長遠來看,聯儲局的資產持有量主要由美國國債組成。爲了實現這樣的構成,一些與會者傾向於將MBS機構的本金相對較快地再投資於國債,或者讓機構MBS比國債更快地從資產負債表上運行。

2. 對於經濟形勢的展望更樂觀,控制通脹是聯儲當下的首要目標,態度比12月更爲堅決。

回顧 12月14日至15日會議時獲得的信息表明,美國實際GDP增長在第三季度放緩後,第四季度有所回升。10月和11月,勞動力市場狀況繼續改善,今年到目前爲止,薪酬指標大幅上升。截至10月的消費者物價通脹率(以個人消費支出價格指數(PCE)的12個月百分比變化來衡量)仍然居高不下。

10月和11月,非農就業總人數平均穩步上升,但平均增幅低於最近幾個季度。失業率從9月份的4.8%下降到11月份的4.2%;在此期間,非洲裔美國人和西班牙裔美國人的失業率也大幅下降,但兩者的失業率仍遠高於全國平均水平。勞動力參與率和就業人口比率在11月均有所上升。根據職位空缺和勞動力流動調查衡量,私營部門的職位空缺仍遠高於大流行前的水平。常規州失業保險初請失業金人數的四周移動平均值在12月初走低,與大流行前的水平相似。最近,委員會工作人員利用發薪處理商ADP提供的數據估算的私營部門薪金單數的每週估計數表明,到12月初,私營部門的就業人數將進一步增加。在截至11月的12個月中,平均時薪增長了4.8%,大多數行業的工資增長都相當可觀。

通貨膨脹數據仍然很高,各種指標表明,近幾個月來通貨膨脹壓力有所擴大。在截至10月的12個月中,PCE價格總通脹率爲5.0%,核心PCE價格通脹率(不包括消費者能源價格和許多消費者食品價格的變化)同期爲4.1%。達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)構建的12個月PCE通脹率的削減平均值在10月份爲2.6%,比兩個月前增加了0.6個百分點。11月,消費者物價指數(CPI)的12個月變化爲6.8%,而同期核心CPI通脹率爲4.9%。基於調查的中長期通脹預期指標——包括密歇根大學消費者調查、紐約聯邦儲備銀行消費者預期調查和專業預測者調查——在過去一年中上升後趨於平穩。

儘管COVID-19病例有所好轉,先前財政刺激措施的效果減弱,供應瓶頸揮之不去以及最近消費者價格上漲,但實際PCE增長似乎在第四季度有所回升。特別是,10月份零售商品的實際支出再次穩步上升,服務支出得到加強。然而,在11月,用於估計PCE的名義零售銷售數據的組成部分有所下降,可能反映了一些假日銷售已被提前到10月。10月和11月的輕型汽車銷量低於第三季度平均水平,因爲極低的經銷商庫存繼續限制銷售。住房需求依然強勁,但10月份包括房屋開工和房屋銷售在內的住房部門活動指標總體上變化不大。建築材料的短缺似乎阻礙了建築的完工,可供施工的地塊有限。

即將公佈的數據與本季度外國經濟增長的回升一致,這主要是由於今年早些時候爲遏制COVID-19病例的重新抬頭而封鎖後,亞洲經濟體重新開放。亞洲內部貿易的強勁增長和採購經理人指數的堅實讀數也提供了一些早期跡象,表明該地區的生產瓶頸正在緩解。相比之下,歐洲爲應對新一波COVID-19感染而引入新的公共衛生限制措施似乎抑制了一些歐洲經濟體的經濟活動。最近,Omicron變體的發現和迅速傳播促使許多外國經濟體實施了新的國際旅行限制。國外通貨膨脹繼續上升,主要是由於零售能源和食品價格進一步上漲。此外,供應和運輸持續瓶頸造成的成本壓力反映在採購經理人指數的投入和產出價格成分創歷史新高。

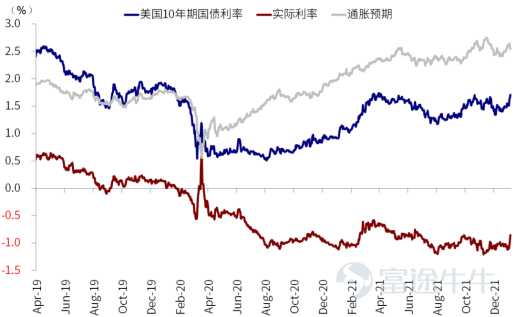

3. 更鷹派的表態推動實際利率上行,成長股再度集體承壓。

縮表的表態導致美國十年期國債收益率猛漲至1.7%以上,實際利率上行導致成長股集體承壓,昨晚連谷歌、$微軟 (MSFT.US)$、$英偉達 (NVDA.US)$這些YYDS也未能倖免,短期來看,加息與縮表也不是扭轉科技巨頭走勢的核心所在,但短期的情緒低迷帶來的殺估值卻很有可能,近期市場很有可能會大幅度波動,而在加息落地以後,業績依然穩健增長的核心科技龍頭依然是市場最好的投資方向。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(19)

發表評論

40

104