抓住未来重大机遇

北京时间11月17日,鸿承环保科技(HK.2265)大涨22.09%,刷新上市以来新高。截止收盘,报1.05港元,成交额突破3000万港元,总市值突破10.5亿港元。交易量持续放大,市场参与者交投积极。

此前,本公司(HK2265),11月11日公布招股结果,发行2.5亿股,每股定价1.02元。股份于11月12日顺利挂牌上市。本公司于香港公开发售部分共接获11662份有效申请,超额认购23.26倍。

今年作为“双碳”目标启动的第一年,本公司作为国内领先的金矿危废处理公司,专注于金矿有害废物处理及从中回收及提取具有经济价值的资源以供销售,高度契合当下环保行业的发展趋势。

目前,随着金矿固废处理产出量不断增加,以及环保要求日益趋严,市场仍处于快速增长的阶段。

据弗若斯特沙利文报告预计,2020-2025年,中国及山东金矿有害废物处理市场的复合年增长率分别为和19.1%和17.8%,到2025年将分别达45.69亿元和29.21亿元,未来伴随行业增速,本公司价值优势还将得到进一步的凸显。

按2020年处理规模计,本公司位居山东省及中国首位,实际处理量为约108万吨,占2020年山东省及中国总实际处理量分别约26%及18%。

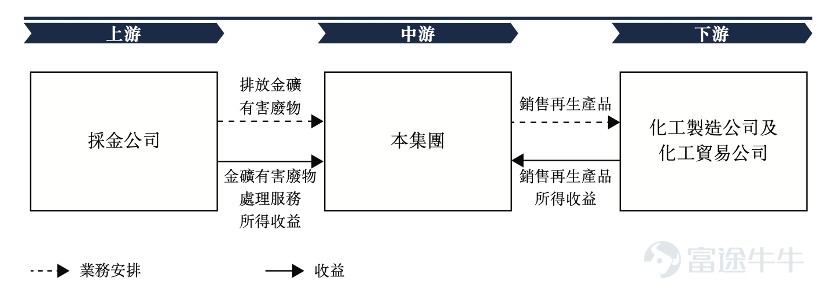

从本公司核心业务模式主要分成两块:

一是为上游黄金生产企业提供有害废物处理服务;

二是在有害废物中回收提取硫精矿、含金硫精矿等具有经济价值的资源,销售给下游化工厂及相关贸易公司。

二是在有害废物中回收提取硫精矿、含金硫精矿等具有经济价值的资源,销售给下游化工厂及相关贸易公司。

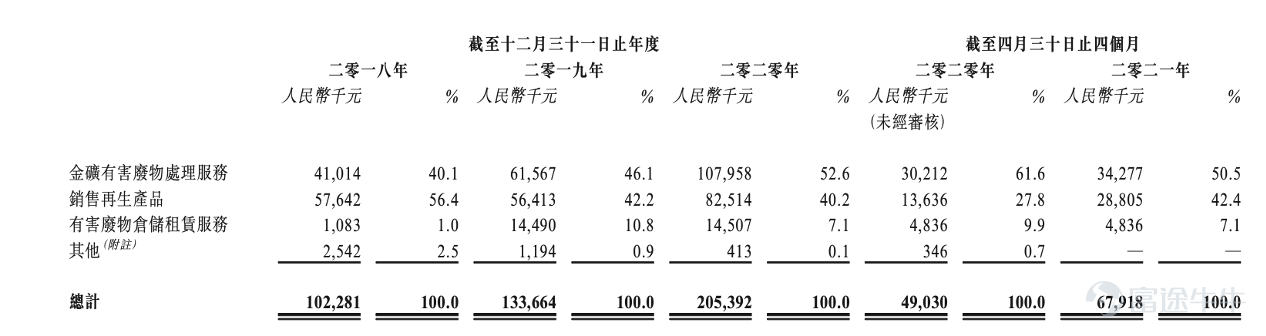

投资者阅读相关招股书可以发现,过往三年,该两大核心业务收入共计占比约为96.5%、88.3%及92.8%。主营业务专注突出。

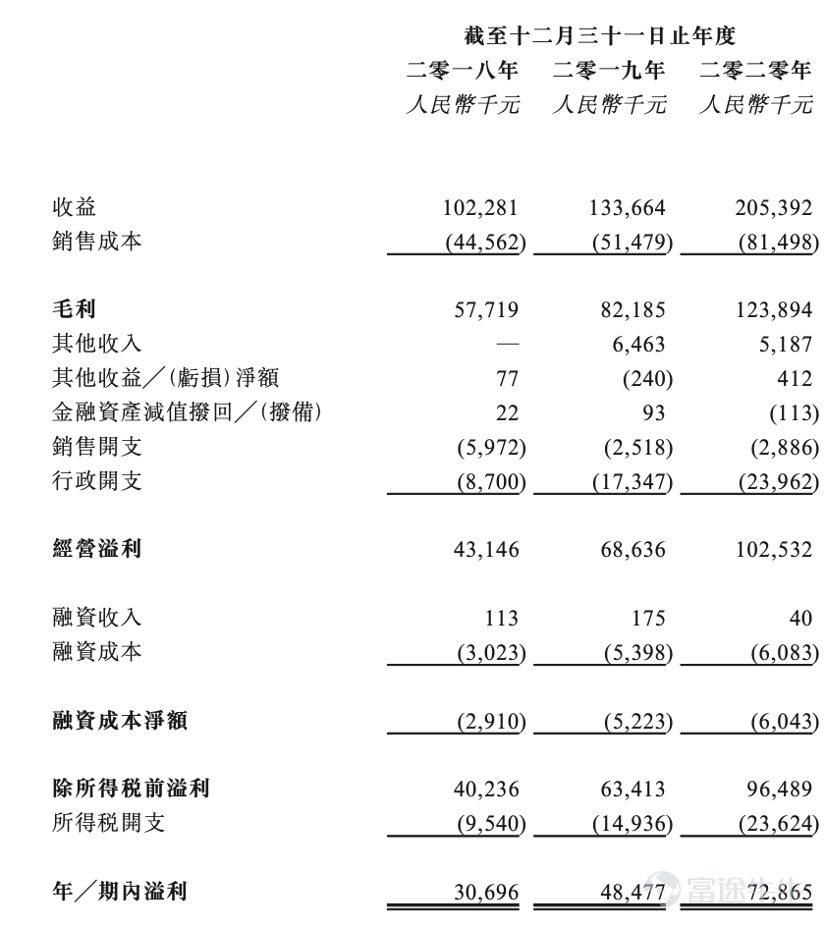

同时,2018-2020年,本公司创造营收为1.02亿元(人民币,单位下同)、1.34亿元、2.05亿元,年复合增长率达到41.7%;归母净利分别约为3070万元、4848万元、7286万元,年复合增长率为54.1%;盈利能力大幅提升。

值得注意的是,过往三年净资产收益率(ROE)分别为171.6%、73.0%、68.7%,本公司整体运营强劲。随着本公司募投项目的逐步实施,预计未来2到3年,本公司业务规模和效益有望进一步提升,权益回报率(净资产收益率ROE)有望保持较高水平,具有可持续性。

而根据Wind数据,A股环保工程行业平均ROE只有12%,可见本公司的盈利能力远超市场同行。同样根据Wind数据,A股环保工程行业平均毛利率为32%,而本公司过去两年的毛利率均达到60%以上,净利率均在30%以上,公司作为行业龙头,未来仍有上升机会。

在今年8月公司获山东工信厅认定为“专精特新”中小企业。

本公司计划将集资所得款项约86.7%将用于提高产能和实力,以巩固市场地位;约3.9%将用于加强本公司的研发能力;约9.4%将用作一般营运资金。

得益于综上因素,本公司管理团队上下一致努力,期待未来能够以更加优异的业绩回报广大投资者,开启新一轮发展的新篇章。本公司定将紧握时代机遇,与投资者共创美好的环保生活愿景。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。

更多信息

评论

登录查看/发表评论