【聚焦】政治局會議召開,釋放了哪些重磅信號?

天下苦寧久矣,茅台們大反攻

夏天的天氣變化無常,捉摸不透,一會雷聲轟鳴、大雨傾盆,一會又豔陽高照、晴空萬里。

大A同樣如此,早盤極度悲觀被大幅拋售,而半小時後如孫猴子的臉說變就變,又表現爲極度樂觀。這把上週的行情在一天裏演繹地淋漓盡致。

貴州茅台一度暴跌3.4%,股價逼近1600元,然而最終卻大漲4.5%,股價突破1750元大關,市值振幅高達1700億。再看通策醫療,盤中一度跌停,收盤大漲逾3%,振幅13%。還有捨得、酒鬼酒、華熙生物等大白馬均實現了大反攻。不過,寧德早盤大漲4%,下午反而一度暴跌至-3%,最終小漲0.29%。當然還有一大批小弟跟着跳水。

有股民發出靈魂拷問:爲何A股會如此暴漲暴跌?

1

緣何大起大落

中國的機構們主宰着市場話語權,然而投資機制和理念有不小問題(比如只管短期排名),更多追逐短期價差,而不是長期穩定收益。

當前機構已經演變爲趨勢性扎堆抱團,比如年前的白酒、各行業賽道白馬等,在很短時間內把股價推升至天際,然後就是年後一地雞毛的悲慘行情。今年,機構們繼續猛攻新能源車、光伏和半導體,賺錢效應非常明顯且形成正循環,股價短短几個月翻倍乃至幾倍、10倍的都有。

過去,機構看PE看基本面,後面看PEG看估值提前消化,現在只看趨勢,價值投資的理念早被丟到腦後,成爲了當前瘋狂投機前萬能正確的口號。而在這種氛圍之下,機構把真正的價值投資踩在腳下,只管集中火力賺快錢。搞點鋰電、光伏,一年多時間,5倍、10倍不香嗎?

去年,白酒被極度看好,不管是茅五瀘,還是小酒企,都有翻倍乃至幾倍的行情,YYDS的口號猶言在耳。而在最爲瘋狂的時候——去年12月23日《致做空白酒者的勸降書》鋪天蓋地傳播,最爲潸然淚下的一句:白酒大勢,浩浩湯湯,順着者昌,逆之者亡!

張坤也因爲白酒的極致大漲而封神,但現在又如何呢!2600的茅台和當前1700的茅台,短短半年基本面變了嗎,沒有,變化的只有賺快錢的快感,還有財富進行了乾坤大挪移。去年那一波人把未來茅台2-3年的錢在短短几個月時間賺走了,而今年進去的人則要承擔大幅虧損的命運,賠掉的不僅有本金。

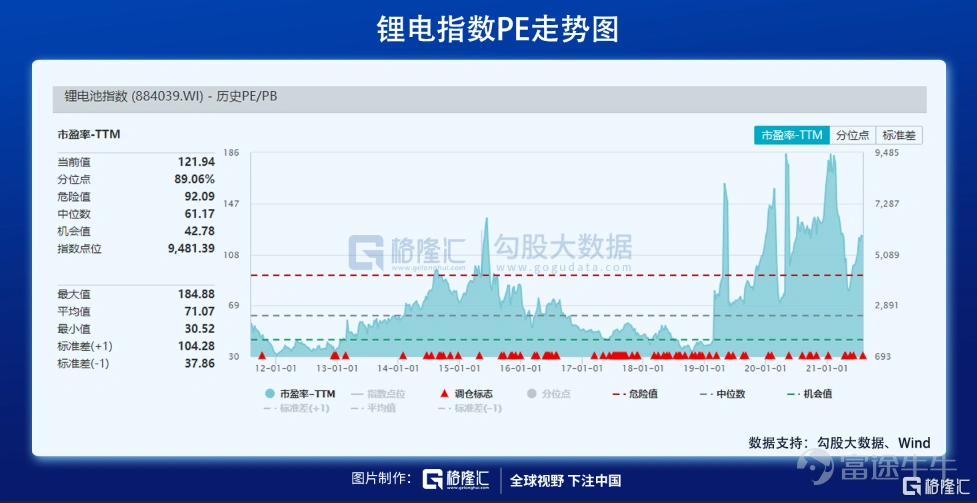

上週末,《對消費醫藥基金經理的勸降書》火遍全網,搞點鋰吧!鋰電大勢,浩浩湯湯,順着者昌,逆之者亡!多麼熟悉的旋律啊!但我知道,樹不會漲到天上去,飯要一口一口吃。

今年接盤茅五瀘的那一波人,大致的想法是即便白酒崩了也一定不會崩業績好且確定性極強的超級龍頭,它們會用業績來消化估值的。但事以願違,3家半年分別被剁了32%、31%、42%。現在,炒鋰、芯、車的人們,想必會有同樣的想法。在我看來,炒是可以的,可別真當成價值投資來做,別玩太嗨,要記得及時撤退。

趨勢投機,集中火力賺快錢,機構們已經成爲市場不穩定運行的最大根源之一。春節那一波是,上週前3天世界末日般的暴跌亦是。

2

怎麼看730

講完行情,現在再來講一講上週五的政治局會議,還是挺重要的。

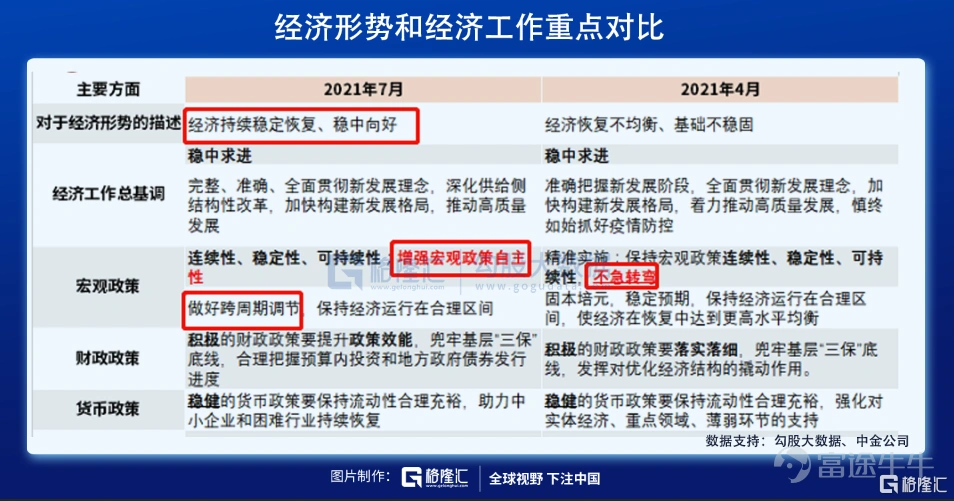

7月主要描述,與4月存在3點明顯不同,需要掰開了進行解讀。

第一,對於經濟形勢的描述,從4月份的“經濟恢復不均衡、基礎不穩固”變爲“經濟持續穩定恢復,穩中向好”,意味着官方認爲經濟形勢相比4月有所好轉。

然而,事實上,最近幾個月經濟下滑趨勢明顯,更有“基礎不穩固”的狀態。7月宣佈降準的時候,不管是主流預期,還是專家解讀,普遍認爲未來經濟形勢不樂觀,需要放水進行對沖。

7月31日,國家統計局披露製造業PMI爲50.4%,較上月大幅下滑0.5個百分點。其中,小型企業PMI僅爲47.8%,環比下滑1.3個百分點。這可見當前的經濟景氣度,尤其小型企業的“艱難”。上一次定向降準主要邏輯也是給到中小型企業的“救命錢”。

官方對於經濟形勢的定調大大超出主流預期,爲什麼會這樣呢?

要知道這個態度會決定接下來的貨幣政策、財政手段、經濟調控的方向和力度。先按下不表,接着往下看。

第二,罕見出現“跨週期調節”表態。我們平時聽到的,見到的是“逆週期調節”,意思是經濟下滑時,通過放水等措施對沖刺激,而經濟過熱時,收水加息等措辭抑制經濟。

會議提“跨週期”而不是“逆週期”,意味着政策更關切的是傳統經濟週期之上的大週期和大環境正在發生的變化,以及政策框架如何應對這些中長期問題。

大白話來講,當前經濟下滑趨勢明顯,但不用太過着急進行逆週期調節,進行放水對沖經濟增長,而是把更多的彈藥放在更需要的時候,比如經濟可能更爲嚴峻的明年。因爲我們不僅着眼於當下或者說下半年,眼光已經放到了更長週期。看到這,應該能夠理解會議對於經濟形勢的表態大超事實和預期的原因了。

第三,宏觀政策刪除不急轉彎,增加宏觀政策自主性。過去對於不急轉彎的解讀通常是不大幅度收緊資金面,也就是不加息。刪除它,是不是意味着做好了貨幣政策的急轉彎(加息)的可能性呢?在我看來,刪掉不急轉彎表態,可能的主要邏輯是當前貨幣政策通過1年的調整,已經回到疫情之前的常態化,不存在急轉彎的基礎了。

當前,美國通脹持續攀升,貨幣被迫急轉彎的概率與日俱增,2022年大概率就會加息。按照過往表現,美國一旦開啓加息週期,全球主流國家紛紛跟隨之,包括中國在過去很多年也是一樣。但美元加息與降息的潮汐節奏,更多的是利用美元霸權對全球財富進行收割。

這一次高層鮮明地提出“宏觀政策自主性”,意味着中國不會跟隨美元。自主性意味着大致有兩種情況:一種是在美元加息之前進行加息,第二種是美元加息之後,中國反而降息。第一種情況,當前基於經濟下滑態勢以及高企的債務規模,提前美元進行加息概率會比較小。

那麼,第二種情況呢?歷史上,2003-2006年,美元開啓一波3年的加息狂潮,而中國因爲經濟發展以及潛力很大,外資並沒有美聯儲預期那麼大幅回流美國(美元指數反彈很弱),對於中國收割失敗後,間接造成了後來次貸危機的爆發。要知道,此前的加息週期,美國狠狠收割了拉美、日本和亞洲四小龍。

那麼,這一波即將開啓(被迫)美元加息後,中國有不小概率進行降息,穩住經濟,反而容易成爲外資的避風港。這跟上述第二點結合一起來看,看問題會更加通透。

通過政治局會議,我們大致可以判斷接下來的經濟增長壓力會很大,且不要期盼着過多的放水來對沖,因爲要留子彈放在更爲艱難的時候。那麼,這對資本市場整體是壓制的,這個宏觀背景還是非常清楚的。

3

尾聲

今年,A股市場穩定性非常差,過山車行情已經坐過好幾次了,想要從市場中拿走錢變得很難。通策爲首的醫療還好,上上下下幾個來回,今年整體還有小幅收益。

但去年被大幅拉高的白馬就沒有這麼好的運氣了,諸如茅五瀘、萬科、海螺、三一、平安、伊利、美的、格力、雙匯、中炬、牧原、新希望、永輝、上機。這套牢了一大波人,或許要等很久才會解套,當然一部分可能永遠站了崗。

過去的炒小遊資派、現在的價值派打法都面臨坍塌風險,更多演變爲趨勢投機派,這讓更多的投資者難以拿捏,虧錢也就更爲容易了。當前,倉位把控非常重要,留有一些現金子彈也是應有之義。

去年白酒YYDS,今年鋰電YYDS,那麼下一個又會是誰呢?

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

1