你如何評價網易Q4財報?

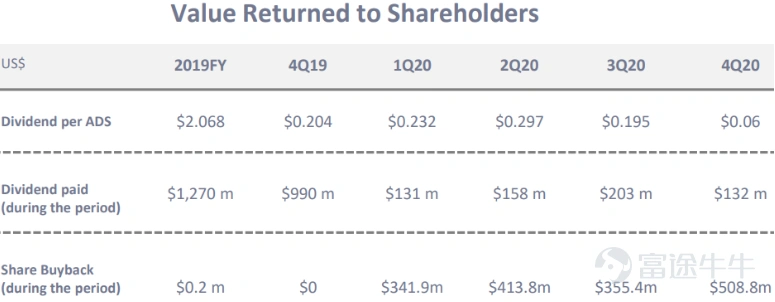

富途點評丨國際化戰略持續推進,網易再拿20億回饋股東

雖然網易財報表現可以,但奈何美國10年期國債利率快速上行,導致整個市場風險偏好下降,大多數股票受到影響。

昨天網易盤前發佈財報之後,股價下跌超過7%,盤後也是下跌3.37%。

但從公司整個財報來說,根據網易對2021年佈局,考慮到常年位居我國遊戲行業第二的位置以及近年來佈局在線教育和雲音樂等創新業務,投資者還是要儘量忽略短期的波動,放眼公司的長期發展。

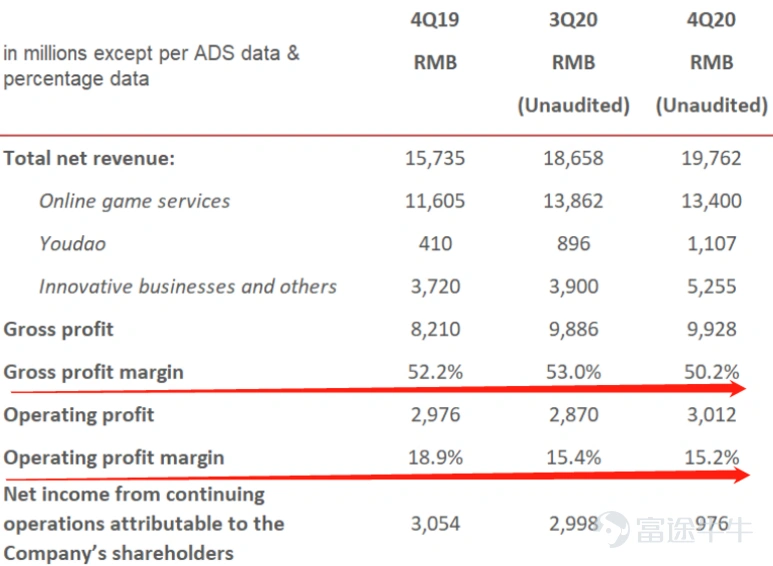

一、業績穩健增長,持續回饋股東

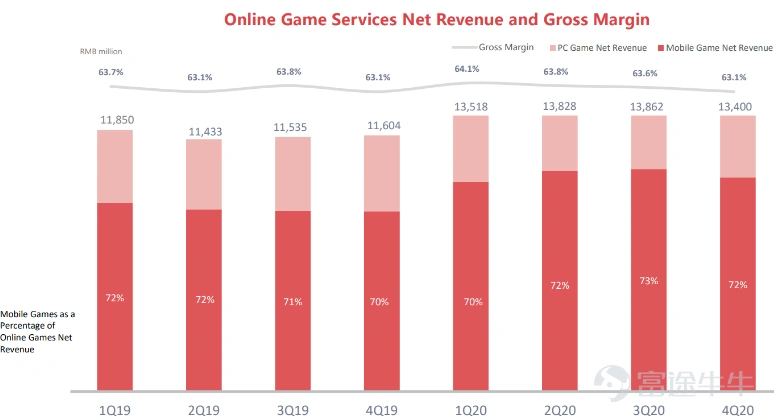

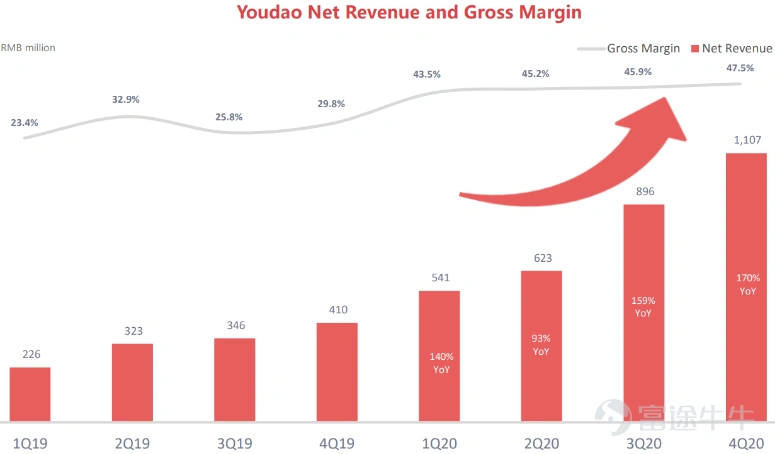

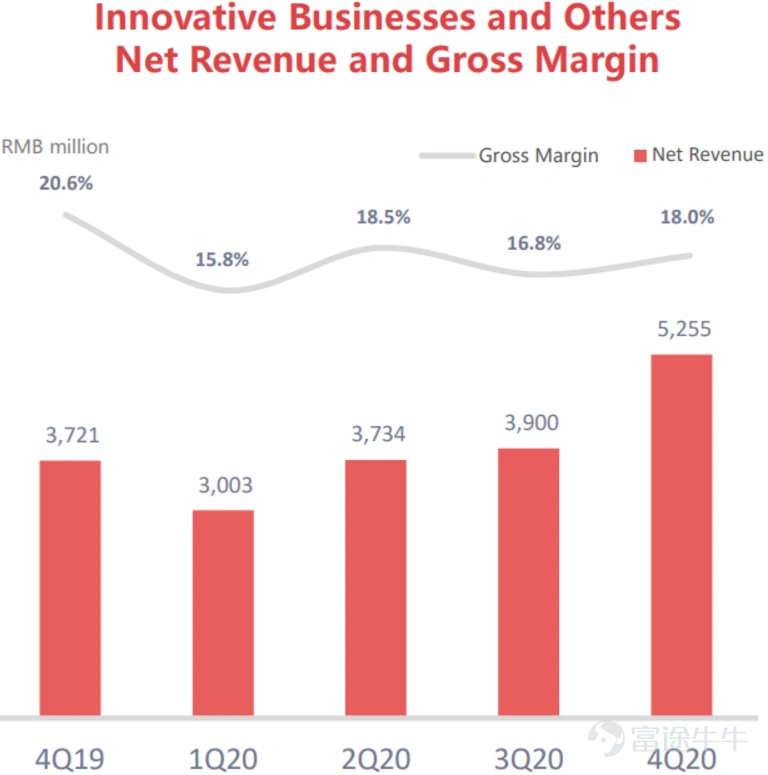

本季度網易淨收入爲198億元,同比增長25.6%,其中,遊戲收入爲134億元,同比增長15.5%,在線教育品牌有道淨收入爲11億元,同比增長169.7%,創新及其他業務淨收入爲53億元,同比增長41.3%;

毛利潤保持平穩,達到99億元,同比增長20.9%;最終淨利潤爲9.76億元。而且公司依舊持續踐行回饋股東的措施,董事會新批准了一項20億美元的回購計劃,從今年3月2日開始。

2020年由於全球疫情,遊戲以及其他在線業務都迅速發展,網易在此的佈局已經通過今年的業績增長獲得證明,隨着未來遊戲市場的空間不斷增長,在線教育、雲音樂的進一步發展,專注於打造優質產品、提供優質內容的網易,長期發展可期。

二、新遊儲備充足,國際化戰略穩步推進

遊戲方面,從去年開始網易開始明顯地推進自己的國際化戰略,在“荒野行動”成功獲得日本市場的青睞之後,公司近年儲備了多項全球性IP作品,“哈利波特”、“寶可夢”、“暗黑”、“指環王”,都是結合了海外知名IP和網易自己的研發,獲得了全球發行。同時,公司也在積極進行海外併購,通過合作共同開發海外市場。

當然,國內市場保持穩健發展,傳統收入大戶“夢幻西遊”依舊活力十足,中國乃至全球MMO頭部位置難以撼動,而且手遊版本收入穩定增長,App Store排名前列;“陰陽師”新資料片持續好評,“率土之濱”五週年慶,“荒野行動”、“第五人格”在海外市場同樣收穫口碑。

新遊方面,本季度推出“天諭”、“時空中的繪旅人”、“黑潮之上”、“幻書啓世錄”、“遊戲王”等作品,多種品類和玩法設定,進一步豐富產品線,繼續擴大用戶規模。在App Annie公佈的2020全球發行商52強榜單中,網易排名第二。

儲備方面,今年即將推出的作品除了全球範兒的大IP,還有“忘川風華錄”、“無盡的拉格朗日”、“倩女幽魂”等,保障了2021年業績的穩步增長。

三、在線教育、創新業務迅速發展,未來成長空間可期

在線教育方面,有道學習服務Q4同比增長198.8%,學習產品收入同比增長253.8%,經營淨現金流約爲1.29億元。而在線課程學費收入Gross Billings本季度增長超過2倍,同比增速達223%,達到11億元,其中,K12課程學費收入更是同比增長355%,達到創紀錄的7.67億元,註冊學員數量超過65.9萬人。

另一邊,在線雲音樂註冊用戶已經突破8億人,而且90%都是90後爲主的年輕人,獨立音樂人的數量也超過20萬,平臺在去年11月進一步升級,增加多種用戶喜歡的功能,內容和發行環節的實力進一步加強。

結語

2020年是遊戲和在線業務快速發展的一年,未來無論遊戲還是在線教育、在線音樂娛樂等都會進一步發展,而網易是從最早一批互聯網門戶成功轉型到移動互聯網時代的元老級公司,憑藉自身對於產品調性的追求,得到衆多用戶的認可。

隨着2021年公司開始推進國際化戰略,並保持教育和創新業務的迅速發展,其增長有望持續,值得投資者關注。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

1

1