美伊和談「各執一詞」!油價後續如何走?

騰思丨川普撕毀停火條約!如何分析全球能源與硬科技主線?

5月28日,美軍再襲伊朗位於霍爾木茲海峽的地面控製站,攔截並擊落了多架對美軍和商業海上交通構成威脅的伊朗無人機。此前所謂的停火協議已經「名存實亡」。

同時,全球金融市場正面臨一個弔詭的現實——過去四年支撐風險資產定價的「流動性盛宴」已然退場,取而代之的是一幅由地緣分裂、能源重構與貨幣體系鬆動共同編織的、充滿結構性張力的新圖景。

從2026年3月中東局勢驟然升級至今,布倫特原油 $布倫特原油(現金)期貨主連 (2608) (BZmain.US)$ 在80至114美元區間震蕩,形成新的價格中樞,這不是戰爭溢價的曇花一現,而是全球能源供應鏈風險定價的永久性上移;

美債 $美國1年期國債收益率 (US12M.BD)$ $美國3年期國債收益率 (US3Y.BD)$ 收益率曲線在通膨黏性與財政擴張的雙重擠壓下維持陡峭形態,短端資產因此獲得了多年未見的實際收益率吸引力。

避險層:從戰術性保護到戰略性防禦的升維

R4策略中權重最高的單一標的是BIL.P——彭博1-3個月美國國債ETF,配置比例高達29%。如果將GLD.P的5%納入計算,純避險資產在組合中的合計權重達到34%,構成了整個策略最厚實的基底層,顯示對宏觀不確定性的定價,遠遠超出一般意義上的「謹慎」,而更接近於一種結構性防禦思維。

BIL.P的核心功能並非追求收益——在當前收益率曲線倒掛結束、短端利率仍維持相對高位的環境中,它的角色是雙重的。

*第一重角色是流動性緩衝

當市場因突發事件(如2026年3月中東衝突初期部分ETF市場出現的短暫折價現象)出現流動性枯竭時,短端國債是少數能夠在極端條件下仍保持價格連續性與交易深度的資產類別。

*第二重角色是實際收益率的真實錨定

在通膨預期波動加劇的環境下,滾動投資於1-3個月期限的國債,實際上是在複製聯邦基金利率的路徑,這使得R4策略能夠在聯儲政策路徑不明朗的過程中,持續捕獲「等待的報酬」。

而GLD.P的存在則是對這套邏輯的補充與延伸。黃金在2026年的宏觀語境中已經完成了三次身份轉換:從通膨對沖工具,到地緣避險資產,再到如今的「非主權儲備替代物」。

全球央行,尤其是新興市場經濟體,在過去兩年間以歷史級別的規模增持黃金,各國正在主動降低對美元為核心的國際清算體系的依賴度。

R4策略中GLD.P的配置,與其說是押注金價上漲,不如說是對這一制度性趨勢的跟隨——它是流動性組合中不可替代的最終擔保品。

能源層:油價新常態下的結構性定位與風險對沖

USO.P在R4策略中僅佔2%,從表面上看這是一個極小的戰術性配置。然而,在當前的中東地緣背景下,這2%承載的戰略意義遠超其權重所暗示的數值。

2026年3月,當霍爾木茲海峽通行安全問題引發市場恐慌時,油價在數個交易日內錄得了超過10%的漲幅,而同期全球權益市場普遍承受壓力——能源價格的上漲在這裡扮演了完美的自然對沖角色。

USO.P的配置,本質上是為組合安裝了一個「尾部風險保險裝置」。

當極端地緣事件導致廣泛風險資產下跌時,原油價格的上行提供了與組合其餘部分負相關的補償性回報。

更重要的是,當前油價在80至95美元區間建立的「新均衡」,並非單純由中東短期衝突所定義。其背後存在三層結構性支撐:

第一層,OPEC+在過去數年間逐步建立的供給側紀律已經改變了原油市場的定價機制,從過去的邊際成本定價轉向了政策目標定價;

第二層,全球上游資本開支在能源轉型預期的壓制下長期不足,物理供給彈性已經系統性下降;

第三層,即使中東局勢降溫,航運保險費用、航道通行談判成本以及地緣對峙的長期化,都使得供應恢復的速度顯著低於歷史均值。

渣打銀行在2026年4月的報告中指出,油價中樞已較衝突前「明顯上移一個台階」,而這恰恰是R4策略中USO.P存在的根本理由——不是在賭衝突升級,而是在擁抱一個已經改變了的能源定價框架。

增長層:科技主線與供應鏈重構之間的平衡取捨

QQQ.O(納斯達克100指數ETF)與SMH.O(美國上市半導體25指數ETF)在R4策略中分別佔據10%與7%的權重,合計17%的科技倉位表明策略並未因宏觀不確定性而放棄對增長主線的暴露。

然而,這組配置與傳統意義上的「成長股持倉」有著微妙的區別——它選擇的是科技領域中最具基礎設施屬性的兩個標的,而非高beta的題材型資產。

過去五年間,該指數前五大成分股—— $蘋果 (AAPL.US)$ 、 $微軟 (MSFT.US)$ 、 $英偉達 (NVDA.US)$ 、 $谷歌-A (GOOGL.US)$ 與 $亞馬遜 (AMZN.US)$ ——合計權重超過40%,而這些公司的共同特徵是它們已經成為AI基礎設施建設的核心參與者。

無論宏觀環境如何變化,AI算力投入在當前階段具有類似「軍工支出」的剛性特徵,即企業為了不在技術競賽中落後,無法輕易削減相關資本開支。

QQQ.O的10%配置,實質上是對這一長期技術趨勢的低成本、高流動性暴露。

SMH.O的半導體主題則增加了另一層分析維度:半導體行業在2026年面臨的矛盾格局。

另一方面,中美科技脫鉤與台灣海峽的地緣風險使得供應鏈安全成為無法迴避的制度性成本。

R4策略選擇通過SMH.O持有半導體龍頭,而非個股,本身即是一種風險管理——它既保留了對AI算力週期的參與權,又避免了單一公司或單一地區的集中風險。

值得注意的是,策略同時持有EWT.P(台灣市場ETF,配置10%),這意味著R4對台灣半導體供應鏈存在間接的超額暴露——若台海局勢出現邊際改善,這將成為組合的潛在超額收益來源。

分散層:非美資產的配置邏輯——從地域分散到貨幣分散

R4策略中,日本(EWJ.P,10%)、台灣(EWT.P,10%)與巴西(EWZ.P,10%)市場的資產合計佔據30%的權重,構成了策略的國際分散化層。

這三組配置的選擇具有強烈的「非對稱分散」特徵——它們不僅是地域意義上的分散,更是貨幣體系意義上的對沖。

日本央行在過去一年中逐步推進貨幣政策正常化,日圓結束了持續多年的單邊貶值趨勢。

對於以美元為記賬貨幣的投資者而言,持有日圓資產意味著獲得了一個與美元走勢潛在負相關的貨幣敞口——當美國財政狀況惡化導致美元走弱時,日圓往往呈現反方向運動。

此外,日本股市在企業治理改革與東京證交所結構性改革推動下,ROE出現了持續改善,這使得EWJ.P兼具「貨幣對沖」與「結構性改革紅利」的雙重屬性。

台灣在半導體全球供應鏈中的核心地位是無可替代的——從先進製程晶圓代工到IC設計再到封裝測試,台灣企業在價值鏈的多個環節佔據主導地位。

持有EWT.P,本質上是通過地域性ETF來捕獲全球科技供應鏈中最具定價權的環節的超額收益。

而巴西作為大宗商品出口大國,其資產定價與全球能源、農業與礦業週期高度相關,與亞洲科技股的驅動因素幾乎完全正交,從而實現了真正意義上的因子分散。

主題層:清潔能源與農業——長期結構性趨勢中的耐心資本

ICLN.O(標普全球清潔能源指數ETF,10%)與DBA.P(DBIQ多元農業指數ETF,6%)是R4策略中期限最長的兩筆配置,它們承載的不是短期博弈邏輯,而是對未來五至十年全球經濟結構轉型的方向性判斷。

ICLN.O的配置思路在於中東衝突暴露了化石能源依賴的脆弱性,從歐洲到亞洲,各國政府重新審視能源安全戰略的結果,無一例外地指向了加速可再生能源投資。

國際能源署在2026年初的更新報告中指出,全球清潔能源投資在2025年首次超過了化石能源投資,而這一趨勢在2026年至2030年間預計將進一步加速。

ICLN.O所追蹤的指數涵蓋了風能、太陽能、儲能、電網智能化等多個子領域,為投資者提供了一個多元化的清潔能源暴露渠道。

DBA.P的農業主題則建立在更為堅實的人口結構與氣候變遷基礎之上。

全球人口持續增長、新興市場飲食結構升級以及極端氣候事件頻發,三者疊加導致全球糧食供需平衡處於持續緊張狀態。

DBA.P通過追蹤一籃子農業商品期貨指數,為組合提供了與傳統股債相關性極低的另類風險暴露——這是策略中真正的「危機α」來源:當宏觀動盪導致傳統資產普遍下跌時,農產品價格往往因供給衝擊而逆勢上漲,從而為投資組合提供寶貴的多樣化收益。

寫在文末

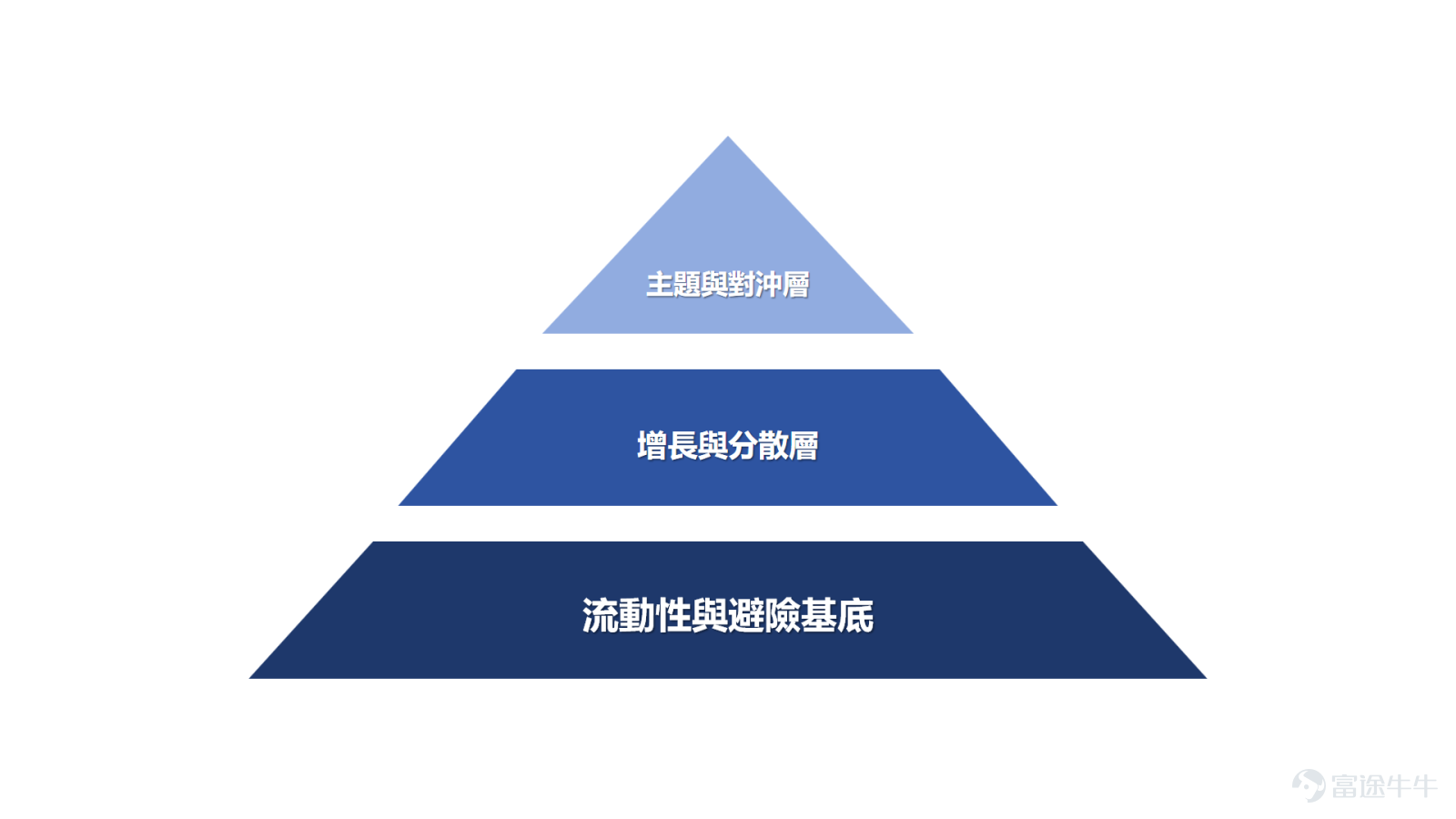

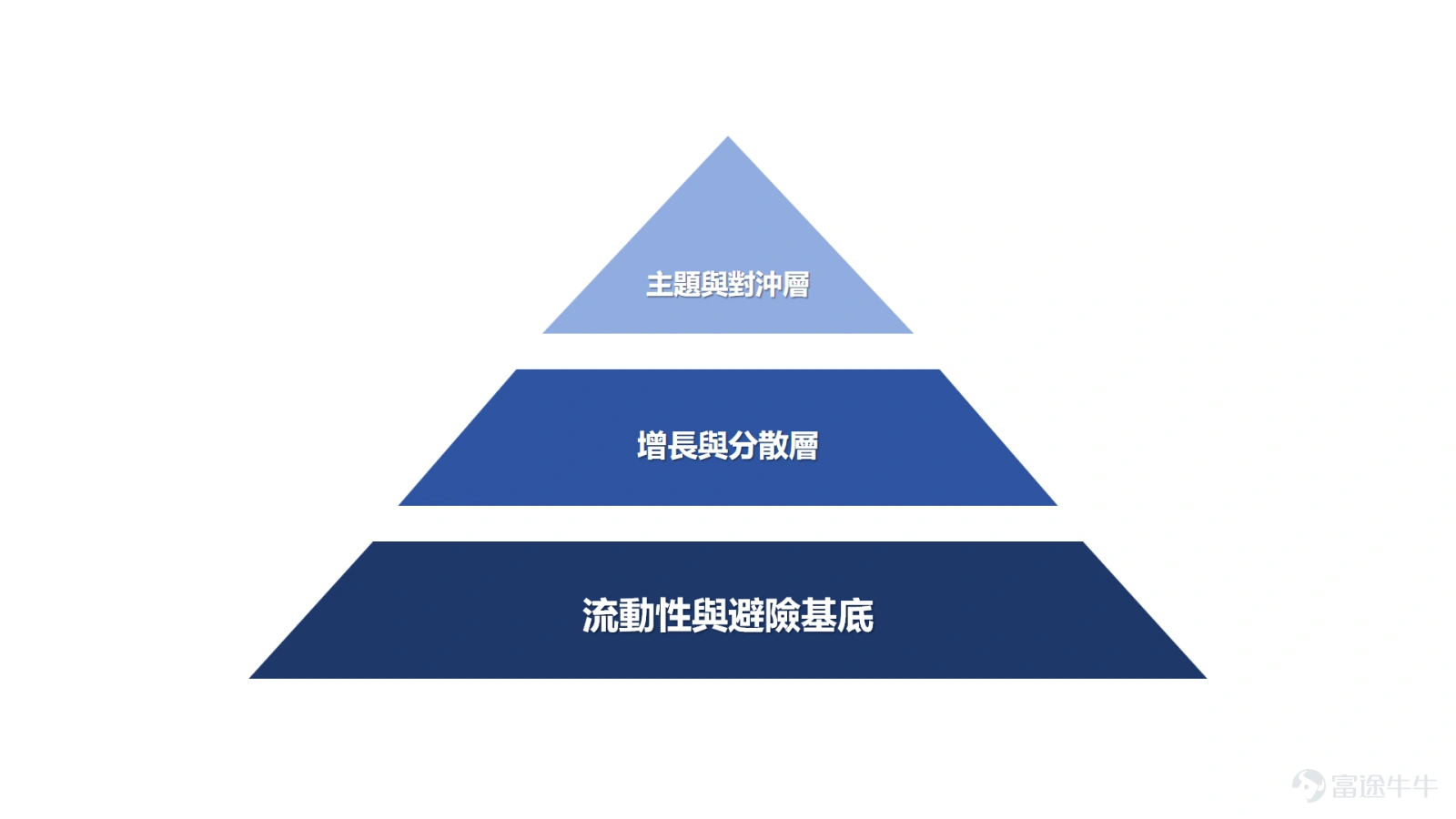

回顧R4策略的整體構造,我們可以提煉出一個清晰的三層框架:底層是BIL.P與GLD.P構築的流動性與避險基底,提供組合在極端情境下的生存能力;

中層是QQQ.O、SMH.O、EWJ.P、EWT.P與EWZ.P構成的增長與分散層,在不同經濟情境下捕獲結構性增長機會同時保持地域與貨幣的多樣化;

頂層是ICLN.O、DBA.P與USO.P組成的主題與對沖層,為組合提供與傳統資產低相關的尾部保護與長期趨勢暴露。

這套架構所反映的投資哲學,在某種意義上超越了傳統的資產配置範疇。在2026年的全球宏觀語境中,投資者面臨的不再是簡單的「風險偏好vs.風險規避」二元選擇,而是如何在一個地緣板塊持續碰撞、貨幣體系逐步重構、能源與科技週期深度纏繞的世界中,為自己的財富找到一個可靠的結構性錨點。

R4策略提供的回答是:不要試圖預測下一個黑天鵝從哪個方向飛來,而是建立一個在大多數可能情境下都能維持基本功能、並在不同市場狀態中都有不同資產發揮主導作用的系統。

這不是一個追求最優解的方案,而是一個追求穩健解的框架。

在破碎的世界秩序中,這種樸素的思考方式,或許恰恰是最稀缺也最有價值的投資智慧。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

9

2