反彈機會已至?港股5月迎強勢開局

寰球易周談 | 聯儲局政策分歧創數十年新高,中國一季度工業企業利潤增速加快

美國:聯儲局政策分歧創數十年新高,通脹升溫疊加製造業分化,政策路徑更趨模糊

美國核心宏觀呈現政策分歧加劇、通脹結構分化、製造業擴張承壓的特點,核心聚焦聯儲局政策、通脹及製造業三大維度。聯儲局方面,參議院銀行委員會投票通過沃什擔任聯儲局主席的提名(黨派分歧明顯),同日聯儲局公佈4月議息決議,年內第三次維持利率不變,但8比4的投票結果創下1992年以來反對票最多的紀錄,凸顯內部鷹鴿分歧加劇,鮑威爾宣佈任期結束後將計劃留任聯儲局理事。通脹方面,3月PCE物價指數同比升至3.5%、環比0.7%,均創2022年以來最大漲幅,主要受能源價格飆升驅動,核心PCE則溫和上行,顯示通脹呈能源主導的結構性特徵。消費與收入端表現強勁,支撐經濟韌性,但能源成本高企或構成未來消費下行風險。製造業方面,4月ISM製造業PMI維持52.7的擴張水平,但投入價格指數創四年新高,就業指數降至四個月低點,疊加中東衝突帶來的供應鏈擾動,製造業擴張面臨成本壓力與用工不足的雙重製約。

中國:一季度工業企業利潤增速加快,4月PMI延續擴張,經濟景氣度總體平穩

上週中國核心宏觀聚焦工業企業利潤與PMI數據,彰顯經濟復甦韌性。工業企業利潤方面,一季度規模以上工業企業利潤總額同比增長15.5%,3月單月增長15.8%,增速持續加快,其中高技術製造業、裝備製造業、原材料製造業表現突出,人工智能、半導體相關產業帶動作用顯著,工業企業單位成本下降、盈利能力持續改善,不同所有制企業利潤均實現增長。PMI方面,4月製造業PMI爲50.3%,連續2個月處於擴張區間,雖較上月小幅回落0.1個百分點,但產需兩端持續擴張,大中小型企業均進入擴張區間,高技術、裝備製造業景氣度持續向好,企業市場預期增強。非製造業商務活動指數爲49.4%,雖有所回落,但綜合PMI產出指數爲50.1%,仍高於臨界點,表明我國企業生產經營活動總體保持擴張態勢。

權益市場方面

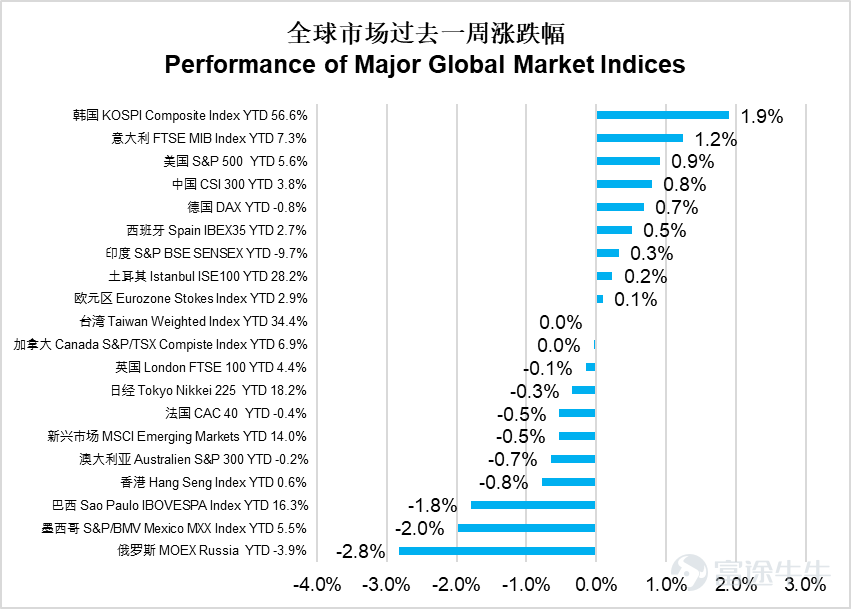

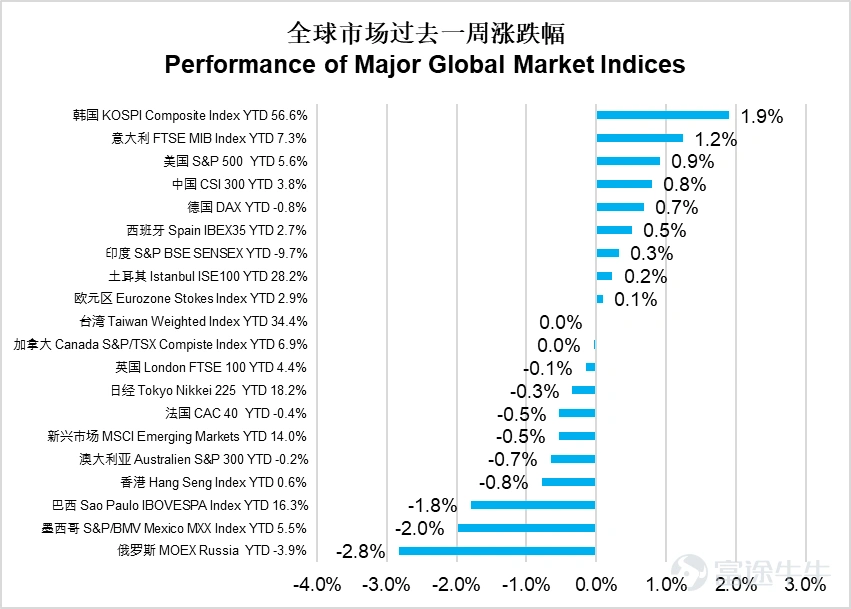

上週全球市場表現分化,韓國綜合指數上漲1.9%表現最佳,意大利富時MIB上漲1.2%,標普500上漲0.9%。新興市場整體下跌0.5%,恒生指數下跌0.8%。俄羅斯MOEX下跌2.8%,表現最差;墨西哥MXX下跌2.0%,巴西IBOVESPA下跌1.8%。整體來看,歐洲及美國市場小幅上漲,拉美及俄羅斯市場承壓明顯。

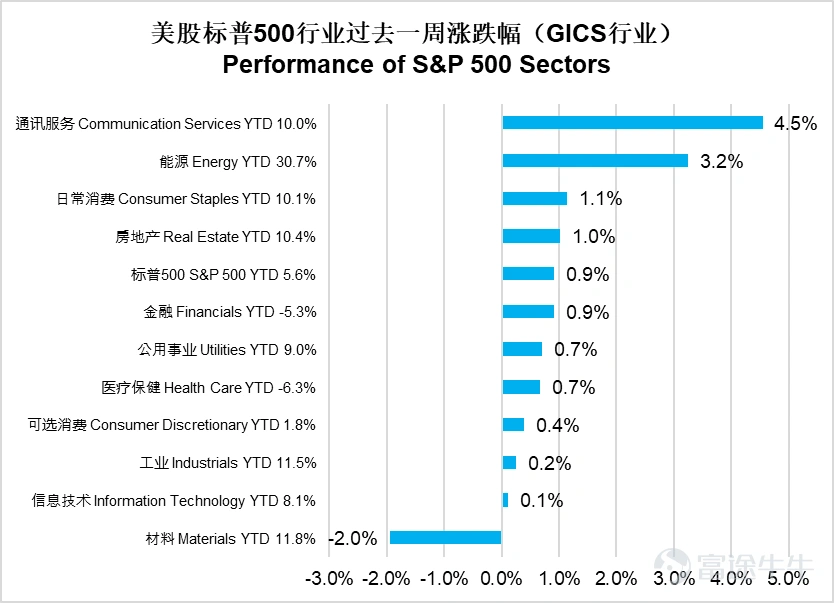

美股通訊服務板塊大漲4.5%表現最佳,能源板塊上漲3.2%,日常消費上漲1.1%。房地產上漲1.0%,金融上漲0.9%。公用事業與醫療保健均上漲0.7%,可選消費上漲0.4%,工業上漲0.2%。信息技術微漲0.1%。然而材料板塊下跌2.0%,成爲唯一下跌的板塊。市場呈現通訊能源領漲、材料獨跌的格局。

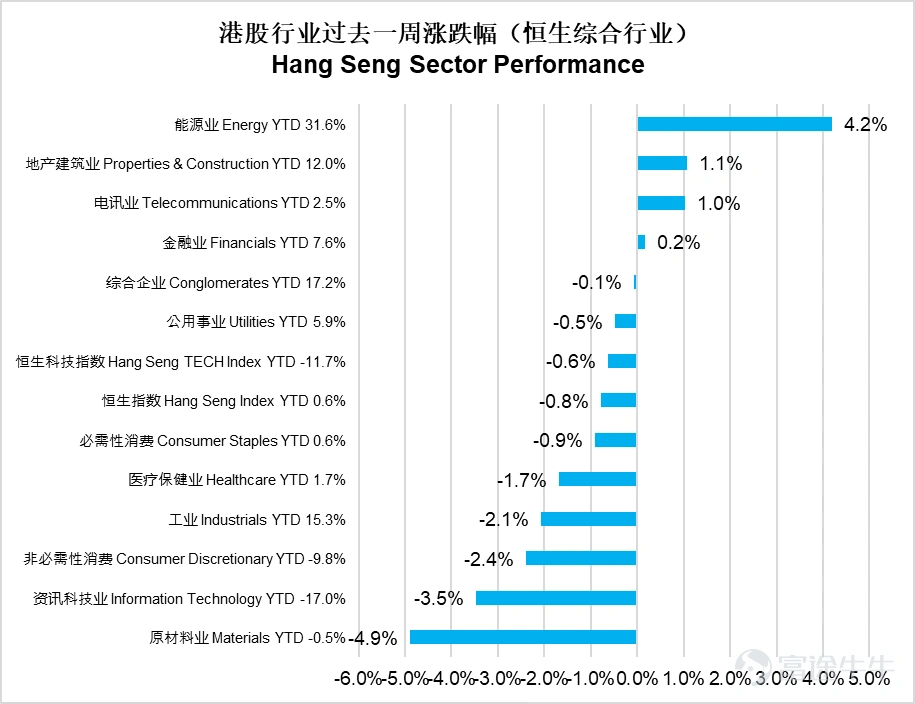

港股能源板塊上漲4.2%表現最佳,地產建築業上漲1.1%,電訊業上漲1.0%。金融業微漲0.2%。然而原材料業重挫4.9%,信息科技業下跌3.5%,非必需性消費下跌2.4%。工業下跌2.1%,醫療保健下跌1.7%,必需性消費下跌0.9%。恒生科技指數下跌0.6%,公用事業下跌0.5%,綜合企業微跌0.1%。市場呈現能源地產領漲、原材料科技領跌的極端分化特徵。

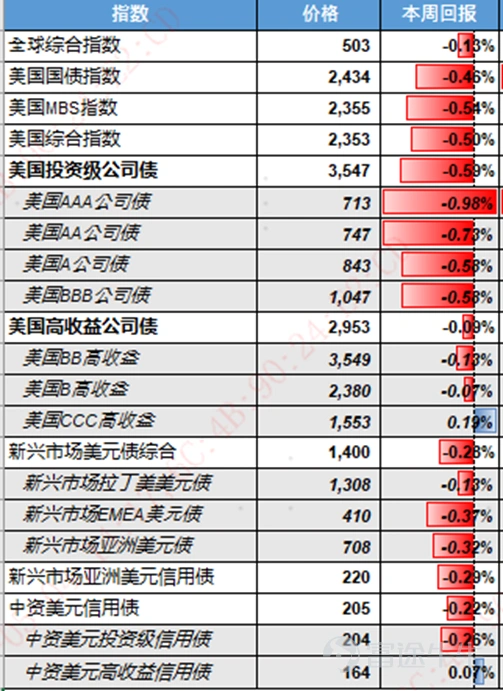

債券市場方面

全球債券市場過去一週持續回落,全球綜合指數下跌0.13%,美國綜合指數下跌0.50%,美國投資級公司債下跌0.59%,美國高收益公司債下跌0.09%。新興市場美元債綜合指數下跌0.28%,中資美元信用債指數下跌0.22%。

利率方面, 美債利率整體上行,2年期美國國債利率上行9bp至3.87%,10年期美國國債利率上行7bp至4.37%。

後市展望

– 大型雲廠商26年資本開支繼續上修,算力產業鏈仍是市場關注重心

本週市場焦點圍繞美股一季報以及幾家大型科技公司的業績情況。整體來看,美國企業在一季度並未受到三月以來美伊衝突引發的高油價影響,在標普500中目前披露接近三分之二中的企業有約84%的企業盈利超預期,超過過去五年和十年的歷史平均水平。並且,目前企業盈利超預期的幅度遠超過去五年和十年的均值。這其中,主要是受益於谷歌、亞馬遜以及META這三家大型科技企業強勁的業績所帶動。市場此前重點關注大型雲廠商本次業績期對於26年AI資本開支預算指引的變化,而本次業績期均實現一定的上修。此前市場預期今年大型雲廠商26年資本開支約6700億美元,而本次業績期後進一步上修800億達到約7500億美元。從業績後的反應來看可謂「幾家歡喜幾家愁」:同樣是上修了資本開支計劃,谷歌和亞馬遜的雲業務增速有顯著加速的跡象,市場給予了非常正面的響應。但是,微軟由於雲業務增速相比其餘兩家增速略慢以及短期算力瓶頸問題、META的廣告業務對巨額基礎設施投入的直接收益兌現較慢,市場給予了負面的回應。對於整個AI產業鏈上游來說,本次業績期打消了此前對於資本開支可能見頂的顧慮,算力產業鏈仍將是市場關注重心。

此外,美伊衝突如上期周評所說,從「熱戰」往「經濟戰」轉變,由於霍爾木茲海峽仍處於實質性封鎖狀態,美伊第二輪談判無限期推遲,本週油價進一步上升並創下本輪衝突以來新高。雖然全球市場整體並未對油價新高而出現普遍下跌,但是投資者已經開始計價歐洲央行將會在近期因爲高油價引發的通脹將不得不進行加息。市場目前對於聯儲今年的利率預期爲加息0-1次區間,如果油價因海峽關閉進一步走高,預計該加息預期將進一步走高。屆時,高通脹預期疊加加息預期將會對風險資產造成嚴峻的逆風環境。

本週重要經濟數據事件

週一美國將公佈3月耐用品訂單;

週二美國將公佈4月ISM非製造業指數;

週五美國將公佈4月非農就業數據。

免責聲明:本報告之發行人爲易方達資產管理(香港)有限公司。本報告不構成投資基金單位之邀請或建議。認購基金單位時只可以使用附有基金說明書的申購表格。投資帶有風險,基金價格可升或跌,過往業績亦不代表將來的表現。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。

本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人仕分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。

證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。

版權所有© 2012 - 2026。 易方達資產管理(香港)有限公司。

本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人仕分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。

證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。

版權所有© 2012 - 2026。 易方達資產管理(香港)有限公司。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

1