標普七週連漲,該追還是該撤?

寰球易周談 | 美國中期上游價格壓力仍存,中國一季度經濟開局良好

宏觀經濟方面

美國:3月PPI漲幅低於預期緩解短期通脹擔憂,中期上游價格壓力仍存

上週美國核心宏觀呈現「短期通脹趨緩、中期風險未消」的特徵。3月PPI同比上漲4%、環比上漲0.5%,核心PPI環比上漲0.1%、同比上漲3.8%,各項指標均顯著低於市場預期,能源分項雖爲主要上漲驅動力,但實際漲幅弱於同期油價走勢,此前「伊朗局勢衝擊通脹」的市場預期被證僞,短期通脹恐慌情緒有所消散。但需注意,衡量上游通脹「管道壓力」的指標持續上行,意味着價格壓力向下遊傳導的潛在風險仍在積聚,並非通脹壓力實質性消退,後續通脹仍有重新走高的可能。此外,此前公佈的3月CPI受能源價格拉動同比升至3.3%,核心CPI溫和上行,油價高位運行仍將持續抬升名義通脹。

中國:一季度經濟開局良好,進出口、工業生產保持穩健韌性

中國一季度核心宏觀數據表現亮眼,國民經濟實現良好開局。一季度GDP同比增長5.0%,較上年四季度加快0.5個百分點,消費、工業生產同步向好。進出口方面,3月出口同比增長2.5%、進口同比增長27.8%,貿易順差511.3億美元,一季度進出口累計增速均保持雙位數增長,中國香港、東盟爲出口主要支撐,集成電路、新能源汽車等高技術、高附加值產品出口表現突出,中東衝突帶來的訂單轉移的結構性利好初步顯現。工業生產方面,3月規模以上工業增加值同比增長5.7%,製造業、採礦業增速穩健,鐵路船舶航空航天設備、電子設備等行業增長顯著,出口交貨值同比增長8.7%,工業生產韌性凸顯。消費端同樣回暖,一季度社會消費品零售總額同比增長2.4%,餐飲消費復甦勢頭強勁,服務消費潛能持續釋放。

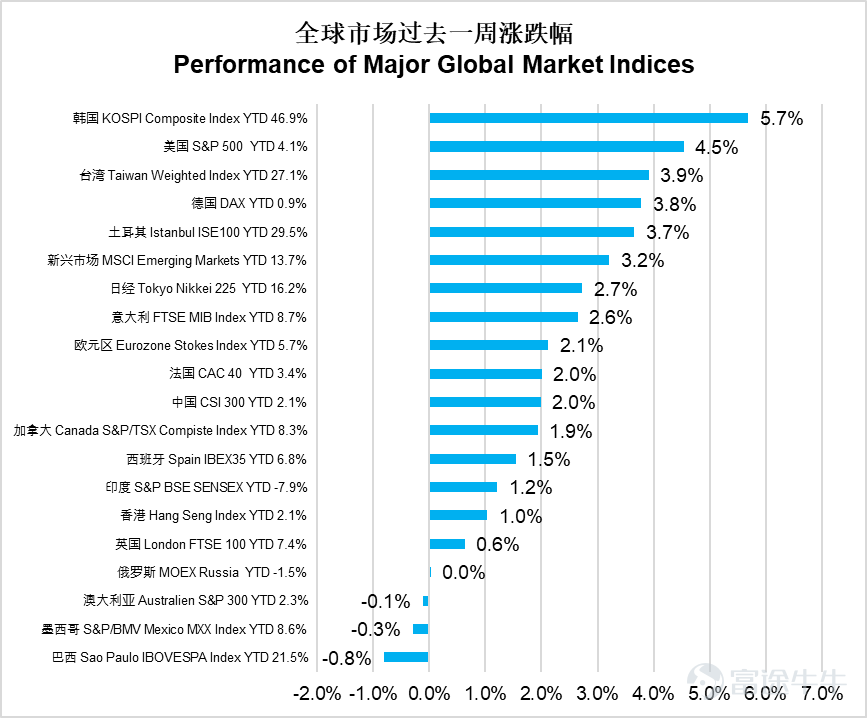

權益市場方面

上週全球市場普遍上漲,韓國綜合指數大漲5.7%領跑全球,標普500上漲4.5%,德國DAX上漲3.8%。新興市場整體上漲3.2%,中國臺灣加權指數上漲3.9%,恒生指數上漲1.0%。巴西IBOVESPA下跌0.8%,墨西哥MXX下跌0.3%,成爲少數下跌的市場。整體來看,歐美及亞洲主要市場表現強勁,拉美市場相對疲弱。

美股信息技術板塊大漲8.1%表現最佳,可選消費上漲6.6%,通訊服務上漲6.3%。房地產上漲3.8%,金融上漲3.3%,工業上漲1.2%。醫療保健上漲0.9%,日常消費持平。然而能源板塊下跌3.5%,公用事業下跌1.7%,材料板塊微跌0.4%。市場呈現科技消費領漲、能源公用領跌的格局。

港股非必需性消費上漲4.4%表現最佳,恒生科技指數上漲3.8%,信息科技業上漲2.1%,醫療保健上漲2.0%。地產建築業與電訊業分別上漲0.5%和0.6%,能源業微漲0.4%。然而必需性消費下跌3.1%,公用事業下跌1.9%,工業下跌0.4%。金融業與綜合企業均微跌0.2%,原材料業微跌0.1%。市場呈現科技消費領漲、防禦板塊承壓的分化特徵。

債券市場方面

全球債券市場過去一週持續回暖,全球綜合指數上漲0.88%,美國綜合指數上漲0.55%,美國投資級公司債上漲0.67%,美國高收益公司債上漲0.66%。新興市場美元債綜合指數上漲0.99%,中資美元信用債指數上漲0.41%。

利率方面, 美債利率整體下行,2年期美國國債利率較上週下行9bp至3.71%,10年期美國國債利率下行7bp至4.25%。

後市展望

– 標普500在13個交易日上漲超12%,市場已對美伊停火充分定價

全球市場在本週中東衝突擔憂大幅緩解的背景下繼續反彈,標普500自3月30日見底後在13個交易日內上漲超過12%。我們統計了歷史上標普500在回撤超過8%的情況下多久能夠突破前高,自1950年以來一共37次發生,平均需要197天才能創下新高,而本次僅僅11個交易日標普500就已經創了新高,爲歷史最快。排名第二的是1997年,當時市場回撤接近10%,並在16個交易日後再創新高。在這快速反彈的背後,是投資者對於美國經濟以及企業盈利的樂觀預期。在本輪衝突前,標普500在1月前高位置時的前瞻市盈率是22倍,截止最新收盤,標普500指數已經相比1月高點進一步上漲2%,但是目前的前瞻市盈率僅爲21倍。我們在此前的周評中也曾提到過,市場在3月衝突期間主要大幅上調了能源行業公司的盈利,但並未下修非能源行業的盈利預期,最後結果是市場對於26年以及27年的盈利預期相比衝突前分別上修了4%和5%。當前市場情緒已經從3月底的恐慌拋售大幅修復,市場預期在美伊兩週臨時停火截止日前有望達成部分協議或者進一步對臨時停火進行延期以達成協議。但是,由於市場已經對停火充分定價,投資者也需警惕萬一協議未能達成帶來的地緣衝突風險重燃對市場帶來的衝擊。

本週重要經濟數據事件

週一中國將公佈4月LPR利率;

週二美國將公佈3月零售數據,美參議院就沃什的聯儲局主席提名舉行聽證會。

免責聲明:本報告之發行人爲易方達資產管理(香港)有限公司。本報告不構成投資基金單位之邀請或建議。認購基金單位時只可以使用附有基金說明書的申購表格。投資帶有風險,基金價格可升或跌,過往業績亦不代表將來的表現。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人士分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。版權所有©2026。 易方達資產管理(香港)有限公司。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2

1