重磅數據來襲!GDP、PCE或引爆市場波動?

【每週市場啓示】美伊談判破裂致市場持續波動,全球資金加速再定價

帶您讀懂本週美港兩市策略:

地緣擾動下,「再通脹」博弈將如何發展?

【直播預約】今晚19:00 富途首席投研專家與您一起展望本週市場,解鎖財富密碼!

【一、宏觀觀察】

1.1國際宏觀:

美國核心CPI意外降溫,能源通脹何時真正受控?

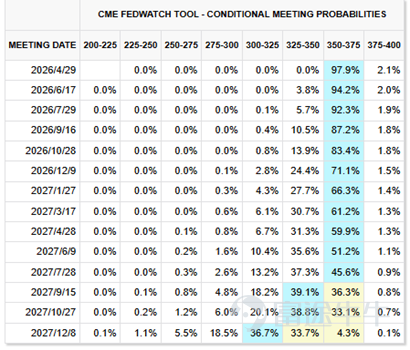

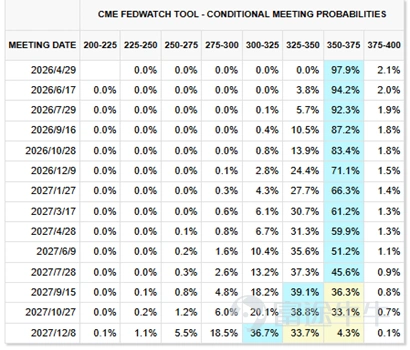

3月美國CPI同比反彈至3.3%,環比+0.9%,但核心CPI同比回落至2.6%,環比0.2%,低於預期。通脹結構表明,能源是單一核心驅動項,運輸服務拉動整體CPI上行0.26個百分點。核心服務與商品通脹壓力實質性緩解,聯儲局年內減息預期有所回溫。

圖1 Fed Watch隱含減息節奏

美伊談判破裂,停火截止日期4月22日,雙方在霍爾木茲海峽通行權與濃縮鈾問題上核心矛盾未解,$布倫特原油(現金)期貨2606 (BZ2606.US)$高位震盪。因爲地緣核心矛盾未解,預計市場在停火截止日前持續震盪。

圖2 布倫特石油價格(2026/04/12)

1.2國內宏觀:

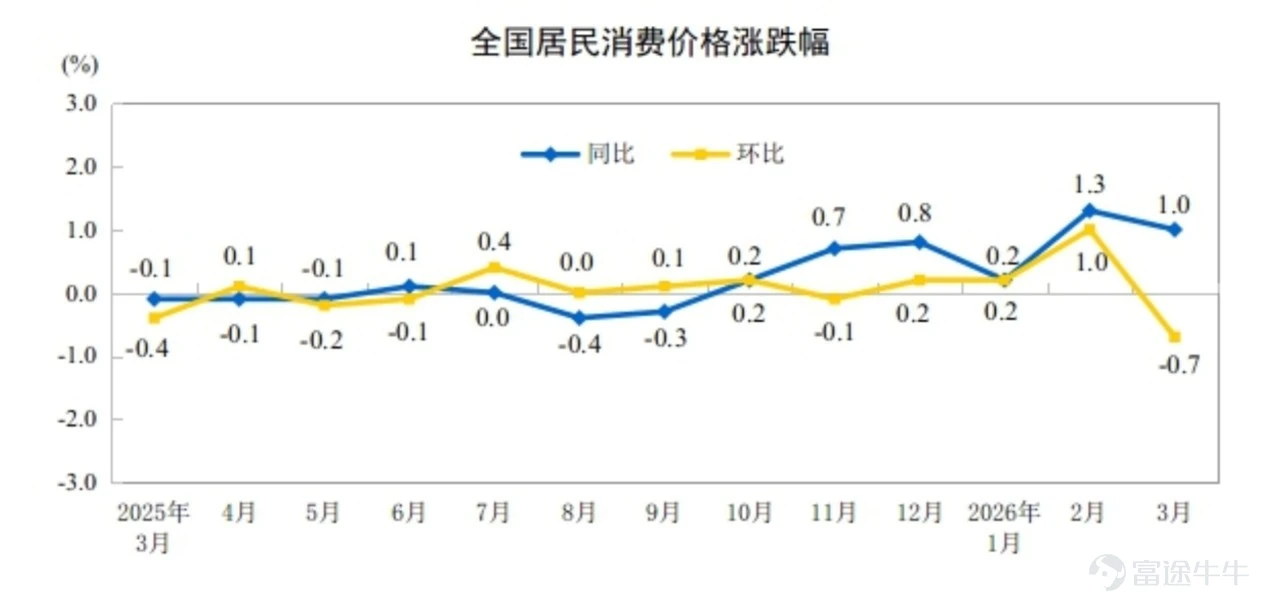

中國CPI和PPI雙雙回升,通縮要結束了?

3月PPI同比+1.0%,環比+0.5%,主要受能源驅動影響;CPI同比+1.0%,環比-0.7%。通縮預期有所緩解,若要進一步轉化爲良性再通脹,仍有賴於政策進一步發力以提振內需。我們認爲,在能源衝擊不確定性逐步消退後,政策進一步寬鬆以對沖實體經濟放緩的概率正在上升。

原材料購進價格指數(PPIRM)從54.8跳升至63.9,出廠價格僅從50.6升至55.4,二者缺口高達8.5個百分點。上游成本劇烈抬升、下游需求偏弱,意味着企業面臨的成本端壓力遠大於其轉嫁成本的能力。

圖3 全國居民消費價格漲跌幅

圖4 工業生產者出廠價格漲跌幅

【二、市場觀點】

2.1美股市場

納指單週漲近5%,最壞情形已經結束了嗎?

$標普500指數 (.SPX.US)$ 全周漲3.56%,$納斯達克100指數 (.NDX.US)$漲4.68%。停火預期降低了最壞情景概率,油價回落,但現貨黃金仍維持4749美元/盎司高位——市場並未完全撤出地緣對沖,根本風險尚未解除。資金回流至科技與風險資產,回流後出現分化,優先選擇盈利可見性強、資產負債表穩、現金流好的龍頭科技。聯儲局全年維持高利率預期未變,整體謹慎偏多。

美國3月非農就業增加17.8萬人,失業率爲4.3%,美國基本面並未明顯惡化,盈利底板仍支撐美股,尤其支撐大型科技。此外,市場對標普500整體估值保持穩定,1Q26 EPS預期約72美元;而科技板塊利潤率預計盈利增速約25%,明顯高於非科技板塊。

圖5 標普500前瞻12個月市盈率20.86(2026/04/09)

焦點個股-$英特爾 (INTC.US)$:18A已進入量產爬坡,先進封裝EMIB/EMIB-T預計2026年下半年開始爬坡,市場多方認爲外部訂單機會可能先於晶圓代工放量。若投資者看重美國先進製造稀缺性,Intel仍然值得跟進持有,期待估值敘事得到實錘,估值進一步擴張。

本輪股價上行的直接催化劑:Terafab項目目標1TW年算力產出,規模極大,且Intel管理層此前提到先進封裝機會單客戶級別可能超過10億美元,顯著抬升市場對Intel代工服務變現路徑的信心。

圖6 INTC前瞻一年市盈率

圖7 INTC前瞻一年EV/EBITDA

2.2港股市場

恒指上漲3%,港股的機會在哪裏?

恒指全周漲3.09%,日均成交額2880億港元(較上週+189億),港股通累計淨入171億港元。但戰爭爆發以來外資累計淨流出超200億,南向資金3月至4月初ETF累計淨賣出171億元——反彈屬於事件驅動脈衝,非趨勢反轉。恒指前瞻PE僅11.55倍,估值有吸引力,但外資流出不止血、主升浪條件尚未具備,維持中性偏多。

若談判反覆導致油價在95-100美元上方重新抬升,市場偏好切向:醫藥、銀行/金融、高股息消費、原材料/黃金、公用事業;科技與航空重新承壓。當前建議優先配置盈利確定性高、預期已充分下修的方向:醫療保健、原材料、金融。

圖8 恒指前瞻12個月市盈率11.55(2026/04/10)

焦點個股-$英矽智能 (03696.HK)$:邊際改善來自2026年以來BD節奏顯著提速,已披露的合作明顯提升了收入可見度,同時也強化了市場對其Pharma.AI平台可商業化、可複製、全球輸出的認知。

觀點依據:1)Rentosertib(ISM001-055)爲全球首款由生成式AI發現並完成IIa期臨床驗證的候選藥物;2)禮來合作首付款1.15億美元、總交易額27.5億美元,2026年BD全面提速,合作方覆蓋禮來、施維雅、齊魯製藥等海內外藥企。3)2026年目標每年新增8-10個PCC。後續觀察BD節奏與III期臨床推進進度。

圖9 英硅智能港股通持股比例及累計資金流向

【三、本週關注】

本週有哪些重點事件值得投資者關注?

- 4月14日/ GPT-6據傳將發佈:代號土豆,據傳性能較GPT-5.4提升40%、支持200萬Token上下文,被內部定位爲衝刺AGI的最後20%。若發佈且性能符合預期,直接利多AI基礎設施鏈(算力、存儲、通信服務),可能對納指形成短期催化;若跳票,題材熱度將快速消退。

- 4月16日/中國一季度GDP及3月社零數據:市場預期社零增速約3.5%,GDP增速約5.0%。受益於出口強勁,工業生產預計回升;若數據不及預期,將強化政策寬鬆窗口預期,利多債市與防禦類資產;若超預期,有利於修復港股消費與工業板塊風險偏好。

【四、大行觀點】

美股總結:市場對標普500 1Q26 EPS預期保持穩定,科技板塊利潤率預計從1Q25的26.6%提升至1Q26的29%,盈利增速約25%,明顯高於非科技板塊,盈利底板仍支撐美股,尤其支撐大型科技。科技板塊仍是增長引擎的觀點一致,盈利增速也將顯著跑贏大盤。

港股總結:若美伊談判未果,市場偏好將回到醫藥,銀行/金融,高股息消費,原材料/黃金,公用事業,與外資機構一致採取啞鈴配置:一邊是能源安全、AI、機器人等優質成長標的,一邊是能源板塊與高股息防禦資產。中國市場超配原材料、工業、醫療保健、能源;低配可選消費、房地產。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

5