【曬單】你嘅期權賺咗幾多?

期權風口實戰 | 單日暴升近9%!英特爾豪砸142億奪回晶圓廠,如何把握CPU產業紅利?

*以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年4月2日美股開市前,請謹慎辨別。

昨日(4月1日), $英特爾 (INTC.US)$ 與 $美國超微公司 (AMD.US)$ 雙雙跑贏大盤。英特爾收盤大升8.84%,AMD則上升3.33%。 $標普500指數ETF-SPDR (SPY.US)$ 僅上升0.75%, $半導體ETF-iShares (SOXX.US)$ 升3.01%。

AMD雖跑贏大盤,但英特爾的升勢更為突出,無法僅歸因於大盤和板塊的上升,而是由於個股特定因素,使得市場願意對它給出更高的估值。

具體是怎麼回事?下面一起看看。

英特爾為何突然大升?把3件事說明白

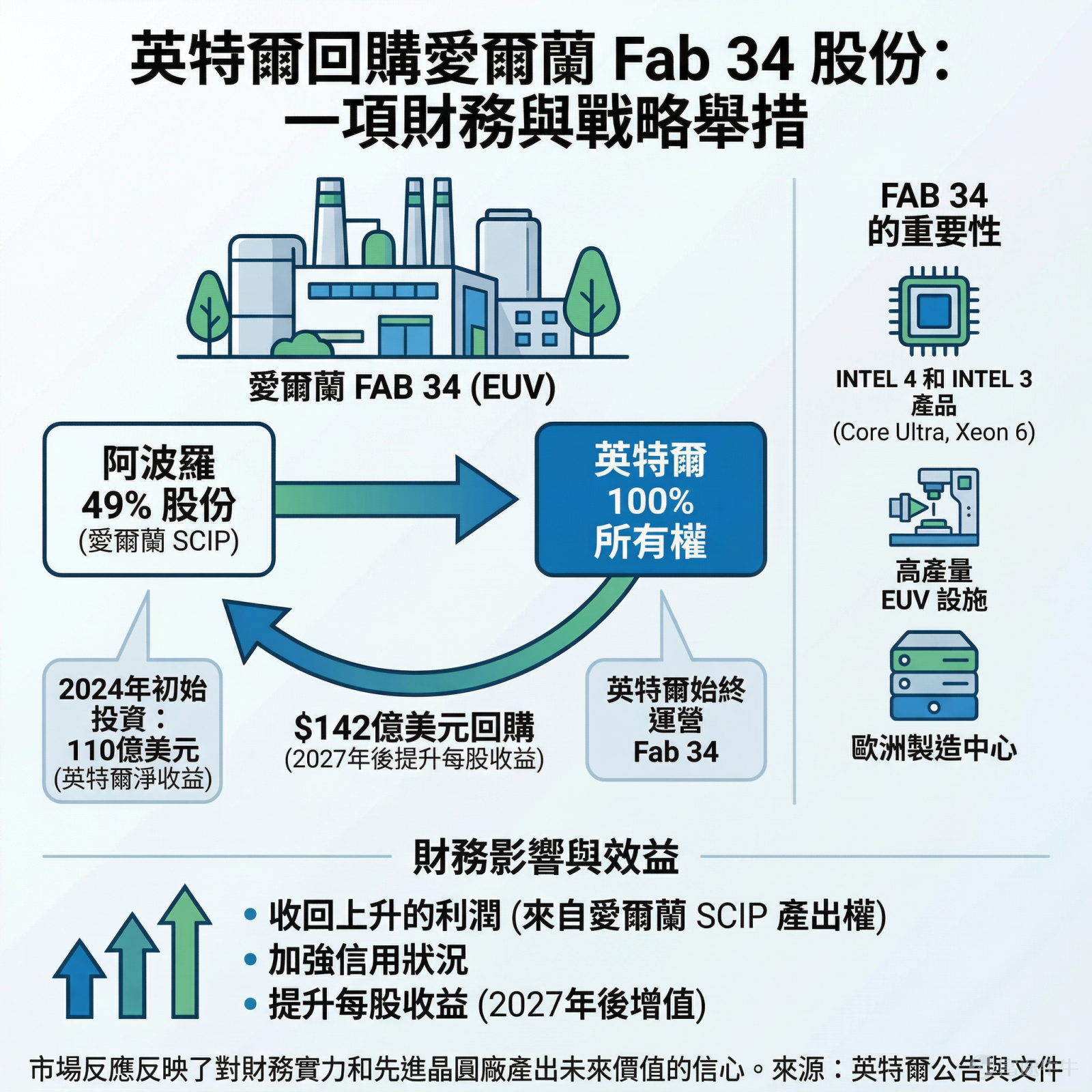

這個事情就是,英特爾花了142億美元,把阿波羅公司(Apollo)持有的「愛爾蘭34號晶圓廠」的49%的股權買了回來。從此這座晶圓廠的全部收益,都歸英特爾自己所有。

很多人會問,一個晶圓廠的股權回購,為什麼能讓股價暴升?我們先把3個核心問題講清楚:34號晶圓廠是什麼、阿波羅為何會持有它的股權、英特爾為什麼要花大價錢買回來。

首先,34號晶圓廠不一般——它是英特爾在歐洲最重要的先進晶圓廠之一,專門生產Intel 4、Intel 3等高產能的先進晶片,包括Core Ultra處理器和Xeon 6伺服器CPU,而且是英特爾在歐洲第一座用EUV(極紫外光)技術的高產能工廠,對英特爾的產能供應至關重要。

至於阿波羅為何持有股權:早在2024年,英特爾推出了「半導體聯合投資計畫」(Semiconductor Co-Investment Program,簡稱SCIP),阿波羅拿出約110億美元給英特爾,換取了這座晶圓廠49%的股權。不過要注意,雖然阿波羅有股份,但晶圓廠的運營、管理,還是英特爾自己負責;阿波羅只是持有工廠的產出權,再把生產出來的晶片賣回給英特爾。

而英特爾之所以要買回股權,核心就是拿回全部收益——以前這座晶圓廠賺的錢,要分49%給阿波羅,現在買回來後,所有利潤都歸英特爾,而且還能更自主地掌控產能,應對CPU供應短缺的問題。

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年4月2日美股開市前,請謹慎辨別。 昨日(4月1日), $英特爾 (INTC.US)$ 與 $美國超微公司 (AMD.US)$ 雙雙跑贏大盤。英特爾收盤大升8.84%,AMD則上升3.33%。 $標普500指數ETF-SPDR (SPY.US)$ 僅上升0.75%, $半導體ETF-iShares (SOXX.US)$ 升3.01%。 AMD雖跑贏大盤,但英特爾的升勢更為突出,無法僅歸因於大盤和板塊的上升,而是由於個股特定因素,使得市場願意對它給出更高的估值。 具體是怎麼回事?下面一起看看。 英特爾為何突然大升?把3件事說明白 $英特爾 (INTC.US)$股價大升主要來自它自身的一個催化劑事件。 這個事情就是,英特爾花了142億美元,把阿波羅公司(Apollo)持有的「愛爾蘭34號晶圓廠」的49%的股權買了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122851789-0LsvyY5SGQ.png/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

回購對於英特爾來說,到底有什麼影響?

根據英特爾2025年的業績報告,光是愛爾蘭SCIP這個項目就為公司創造了2.68億美元的收入(這部分收入原本不完全屬於英特爾)。英特爾預測,隨著愛爾蘭Fab 34晶圓廠逐步建成,2026年這個項目的獲利會繼續增長,2027年獲利會大幅飆升。

而英特爾回購股份,就是把原本分給其他股東的那部分利潤,買回來變成自己的。因為預計這個項目未來會越來越賺錢,所以現在趁早買回股份,以後就能拿到全部的越來越大的利潤。

這筆交易被市場普遍解讀為一個積極信號。

一方面,這釋放了公司財務狀況趨於穩健的信號。2024年出售該股份時,英特爾正面臨巨大的資本開支壓力。如今有能力進行回購,表明其資產負債表得到強化,財務紀律改善。

從最新財報數據看,公司2025年第四季度的自由現金流(FCF)同比大幅增長129.97%至8億美元,經營現金流也表現強勁,這為它進行此類資本運作提供了一定的底氣。

另一方面,這也反映了管理層對自身業務戰略和未來前景的信心,尤其是在AI晶片製造領域的佈局。

英特爾從24年出售股權時的求生存,轉變為現在的謀擴張,它的IDM 2.0(集成設備製造2.0)戰略進入了實質性的深化階段,正在重新強調設計與製造一體化的長期價值。

從產業層面看,傳遞了什麼關鍵訊號?

在AI驅動的算力時代,對先進製造產能的控制權本身,已成為核心的戰略資產與競爭壁壘。這連同當前嚴重的CPU供應短缺,正在重塑產業競爭邏輯,並迫使產業上的核心玩家重新審視與調整各自的戰略。

路透社2月份就報導過,英特爾和AMD都已經告訴中國的客戶:伺服器CPU供應很緊張,沒貨了。其中,英特爾部分產品的交貨時間,最長要等6個月;AMD部分產品也要等8到10週,而且英特爾的伺服器CPU,在中國市場已經漲價超過10%。

早在今年1月,英特爾就在財報會議上說過,CPU供應有短缺,而且預計庫存在今年第一季會降到最低,之後才會慢慢好轉。

隨著AI大模型從訓練走向大規模部署,推理(Inference)工作負載需求爆發,而CPU在處理複雜邏輯、數據調度和管理AI智能體(Agent)時的重要性驟升。

以前覺得CPU就是AI設備裡一個普通的零件,沒什麼特別的;但現在大家終於意識到,CPU已經成了AI基礎設施的瓶頸——AI系統越來越大、運行時間越來越長,對CPU的需求就越來越高,而供應又跟不上,這就導致CPU變得越來越稀缺。

英特爾不惜重金收回Fab 34工廠,正是為了押注並掌控這一波CPU復興的產能與技術節奏。

而從更宏觀的視角來看,英特爾此舉折射出半導體產業正在發生的一個根本性轉變:從效率優先,轉向控制優先。

過去數十年,半導體產業遵循專業分工的邏輯,將設計與製造拆開,追求效率與成本的最優解。但如今,在AI驅動的超級需求周期下,供應鏈的確定性與可控性,其價值已經超越了單純的成本考量。產能普遍緊張的現實,讓擁有內部製造能力的企業,在產能分配、技術迭代節奏和供應安全上擁有了更大的自主權與話語權。

英特爾的IDM 2.0戰略,正是在押注這一規則的確立。透過重拾製造控制權,英特爾將自身定位為同時提供產品與產能的綜合解決方案供應商——這在當下的產業環境中,是一張極具份量的底牌。

其他核心玩家怎麼看?簡單說說

$美國超微公司 (AMD.US)$ :是CPU短缺的直接受益者,業績強勁,2025年第四季度營收、數據中心收入及每股收益均大幅超預期。但它最大的軟肋也很明確——作為無晶圓廠公司,所有先進製程產能都得靠台積電。當AI晶片瘋搶產能時,AMD的CPU出貨節奏本質上取決於它能從台積電分到多少餅。美銀認為,隨著MI400X產品發布和OpenAI合作落地,2026年下半年將是AMD的重大增長拐點,每股收益有望翻倍以上。機會很大,但供應鏈風險同樣不小。

$英偉達 (NVDA.US)$ :英偉達的盈利能力毋庸置疑,護城河來自其全棧生態——從GPU到網絡到CUDA軟件,形成了極高的轉換成本,但它同樣依賴台積電的先進封裝產能。不過它早已不滿足於僅做GPU之王,它基於Arm架構的Grace、Vera服務器CPU,直接切入由英特爾和AMD主導的市場,而且它投資了英特爾的代工業務,本質上也是在為分散供應鏈風險做戰略鋪墊。

$台積電 (TSM.US)$ :在先進製程近乎壟斷的格局下,台積電的角色已從單純的製造服務商,升級為全球算力競賽的資源分配樞紐。它大部分資本支出投向先進邏輯製程和建廠,產能已被預訂至2028年。誰能拿到台積電的產能以及拿到多少,直接決定了產品的上市節奏和市場競爭力。

$Arm Holdings (ARM.US)$ :CPU架構領域的隱形巨頭,它的ARM架構廣泛應用於手機、物聯網設備,近年開始戰略轉型,從傳統IP授權轉為直接設計、銷售資料中心CPU,切入AI推理市場,試圖在CPU領域從幕後走向臺前。但風險在於,當它開始與自己的授權客戶(如英偉達)直接競爭時,可能動搖它賴以為生的生態根基。

期權策略怎麼搭配?三個實例看懂

看完基本面,接下來可以思考:如果認同CPU短缺與產能控制的大方向,除了買股票,還有什麼方式可以參與?下面分幾種類別來講解對應的期權策略。

對於有長期邏輯但產能受限的AMD、英偉達、Arm

它們都是無晶圓廠的公司,先進制程需要依賴台積電。業績具有高成長特性,但需要對沖產能突然被擠壓、估值回調等風險。

如果看好長期趨勢但擔心短期波動過大,可考慮保護性認沽期權(Protective Put),也就是在持有正股的同時買入價外(例如行權價低於現價5-10%)的認沽期權。

權利金如同保險費,若股價升,僅損失這筆小額成本;若因供應鏈問題或市場修正導致股價大跌,認沽期權的獲利可部分抵銷股票損失,鎖定下檔風險。

該策略的到期日盈虧特征可參考下圖(僅包括期權部分、不包括正股部分),僅作為投資教育之用,不代表任何投資建議:

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年4月2日美股開市前,請謹慎辨別。 昨日(4月1日), $英特爾 (INTC.US)$ 與 $美國超微公司 (AMD.US)$ 雙雙跑贏大盤。英特爾收盤大升8.84%,AMD則上升3.33%。 $標普500指數ETF-SPDR (SPY.US)$ 僅上升0.75%, $半導體ETF-iShares (SOXX.US)$ 升3.01%。 AMD雖跑贏大盤,但英特爾的升勢更為突出,無法僅歸因於大盤和板塊的上升,而是由於個股特定因素,使得市場願意對它給出更高的估值。 具體是怎麼回事?下面一起看看。 英特爾為何突然大升?把3件事說明白 $英特爾 (INTC.US)$股價大升主要來自它自身的一個催化劑事件。 這個事情就是,英特爾花了142億美元,把阿波羅公司(Apollo)持有的「愛爾蘭34號晶圓廠」的49%的股權買了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122840973-jIp8GFvlBW.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

對於重奪產能控制權的英特爾、台積電

它們都擁有或者正在強化內部的製造能力,不過二者的確定性還是存在很大差異的。

英特爾的轉型故事可期,但財務狀況、訂單前景仍是問題。股價可能大升,也可能橫盤震蕩,但眼下穩步上升的概率或許大於暴升。

如果看好其長期股價但不想承擔單純買權的高成本,或認為股價短期已反映部分利多、暴升空間有限,可考慮Bull Call Spread 看好跨價認購期權策略。也就是,買入價平或微價外的認購期權,同時賣出更高價位(例如高出10-15%)的同數量的認購期權。

此策略降低看升的權利金成本,最大獲利受限於於兩個行權價之差,適合預期穩步向上、但不會暴升的行情。若有什麼原因導致股價大跌,損失也僅限於淨權利金,風險可控。

該策略的到期日盈虧特征可參考下圖,僅作為投資教育之用,不代表任何投資建議:

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年4月2日美股開市前,請謹慎辨別。 昨日(4月1日), $英特爾 (INTC.US)$ 與 $美國超微公司 (AMD.US)$ 雙雙跑贏大盤。英特爾收盤大升8.84%,AMD則上升3.33%。 $標普500指數ETF-SPDR (SPY.US)$ 僅上升0.75%, $半導體ETF-iShares (SOXX.US)$ 升3.01%。 AMD雖跑贏大盤,但英特爾的升勢更為突出,無法僅歸因於大盤和板塊的上升,而是由於個股特定因素,使得市場願意對它給出更高的估值。 具體是怎麼回事?下面一起看看。 英特爾為何突然大升?把3件事說明白 $英特爾 (INTC.US)$股價大升主要來自它自身的一個催化劑事件。 這個事情就是,英特爾花了142億美元,把阿波羅公司(Apollo)持有的「愛爾蘭34號晶圓廠」的49%的股權買了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122840331-spCjSy4Sm0.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

而對於基本面比較穩健、在先進制程方面獨霸的台積電來說,股價波動相對較低,且已處於相對高位。如果長期看好,但現價買入的意願較低,且願意逢低承接,Cash-Secured Put 現金擔保認沽期權策略或許合適。

也就是,在心理買入價位(例如現價下方8-12%)賣出認沽期權,帳上預留足夠的現金以在被行權的時候買入股票。若股價未跌破履約價,到期穩收權利金;若跌破,則以打折價被動接貨,實際持股成本更低於當時市價。

該策略的到期日盈虧特征可參考下圖,僅作為投資教育之用,不代表任何投資建議:

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年4月2日美股開市前,請謹慎辨別。 昨日(4月1日), $英特爾 (INTC.US)$ 與 $美國超微公司 (AMD.US)$ 雙雙跑贏大盤。英特爾收盤大升8.84%,AMD則上升3.33%。 $標普500指數ETF-SPDR (SPY.US)$ 僅上升0.75%, $半導體ETF-iShares (SOXX.US)$ 升3.01%。 AMD雖跑贏大盤,但英特爾的升勢更為突出,無法僅歸因於大盤和板塊的上升,而是由於個股特定因素,使得市場願意對它給出更高的估值。 具體是怎麼回事?下面一起看看。 英特爾為何突然大升?把3件事說明白 $英特爾 (INTC.US)$股價大升主要來自它自身的一個催化劑事件。 這個事情就是,英特爾花了142億美元,把阿波羅公司(Apollo)持有的「愛爾蘭34號晶圓廠」的49%的股權買了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122840339-xCnpToC1Kj.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

如果想獲得更多關於期權策略的啟發,也可以在手機App端或新桌面端,按照以下路徑輕鬆Get!

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年4月2日美股開市前,請謹慎辨別。 昨日(4月1日), $英特爾 (INTC.US)$ 與 $美國超微公司 (AMD.US)$ 雙雙跑贏大盤。英特爾收盤大升8.84%,AMD則上升3.33%。 $標普500指數ETF-SPDR (SPY.US)$ 僅上升0.75%, $半導體ETF-iShares (SOXX.US)$ 升3.01%。 AMD雖跑贏大盤,但英特爾的升勢更為突出,無法僅歸因於大盤和板塊的上升,而是由於個股特定因素,使得市場願意對它給出更高的估值。 具體是怎麼回事?下面一起看看。 英特爾為何突然大升?把3件事說明白 $英特爾 (INTC.US)$股價大升主要來自它自身的一個催化劑事件。 這個事情就是,英特爾花了142億美元,把阿波羅公司(Apollo)持有的「愛爾蘭34號晶圓廠」的49%的股權買了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122845410-LuI8AGFA3d.png/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(5)

發表評論

44

31