三大光通信股年內翻倍,追光人繼續嗨?

AI時代要追「光」!三大聯盟同日誕生加速光互聯革新,誰是產業鏈真正的核心贏家?

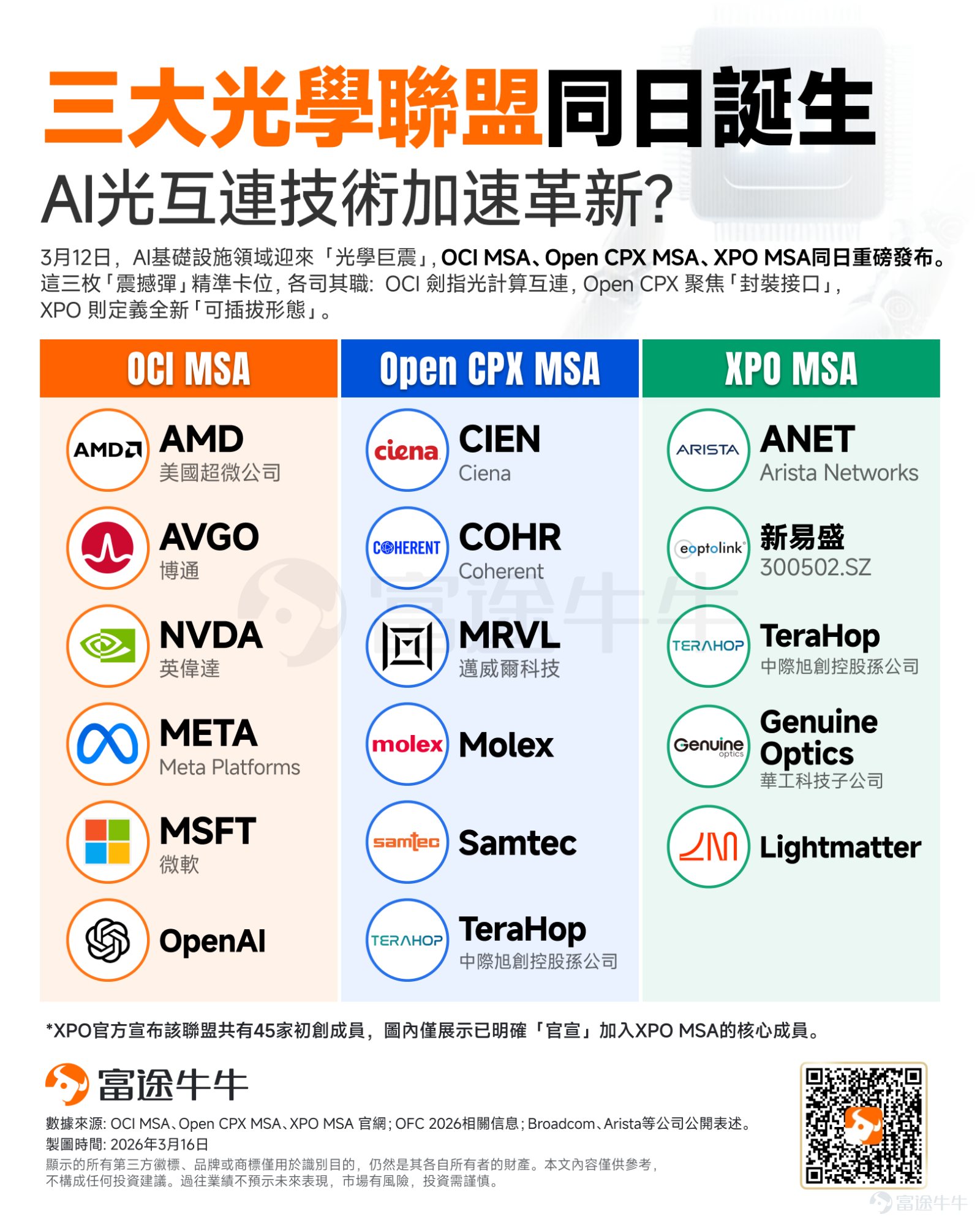

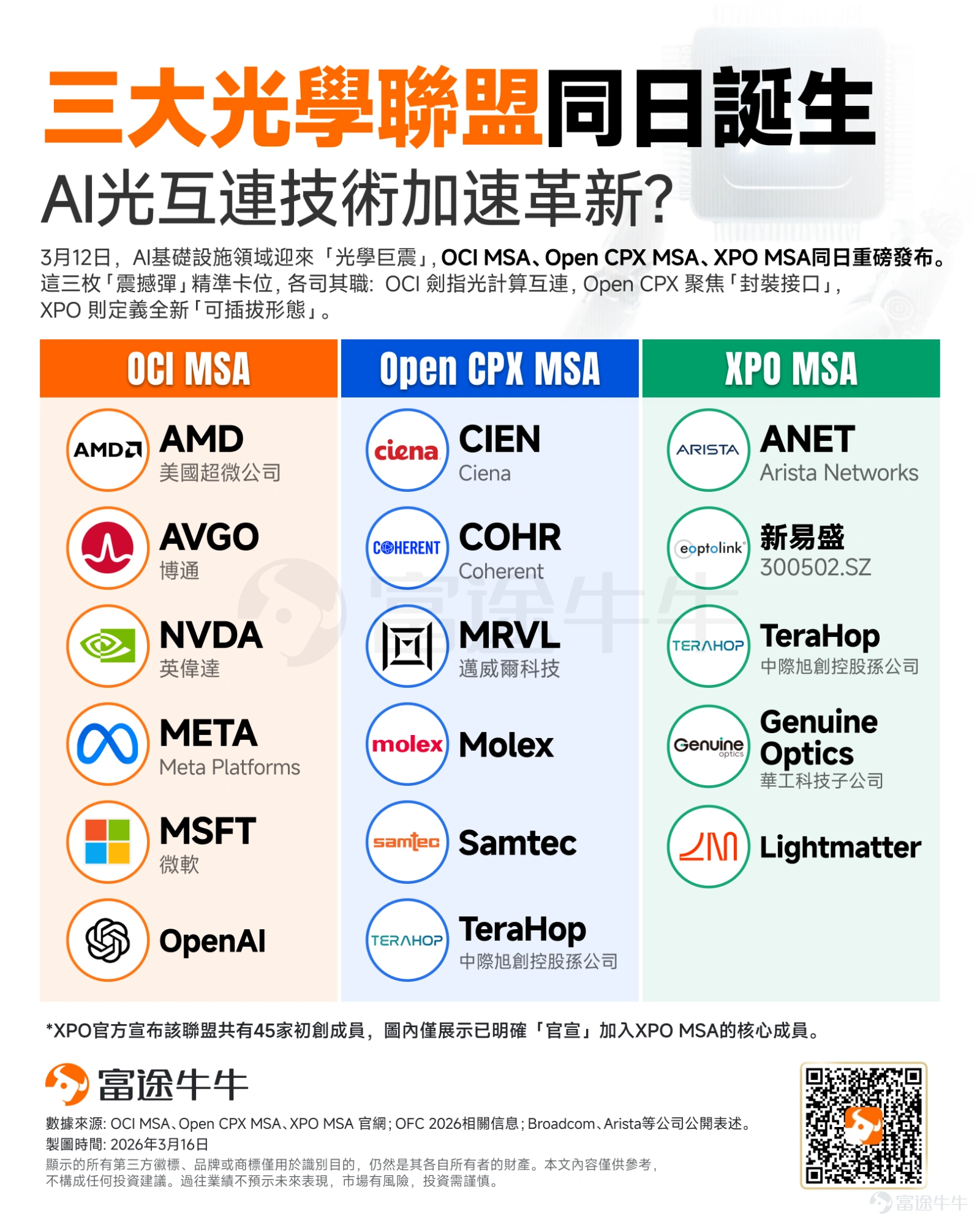

3月12日,就在 $英偉達 (NVDA.US)$ GTC大會和國際頂級光通信大會OFC兩大行業盛會召開前夕,AI基礎設施領域迎來「光學巨震」——OCI MSA、Open CPX MSA、XPO MSA同日重磅發布。

事實上,AI的爆發式增長對數據中心網絡提出了前所未有的要求(更高帶寬、更低延遲、更密集的集群以及更長傳輸距離) 。

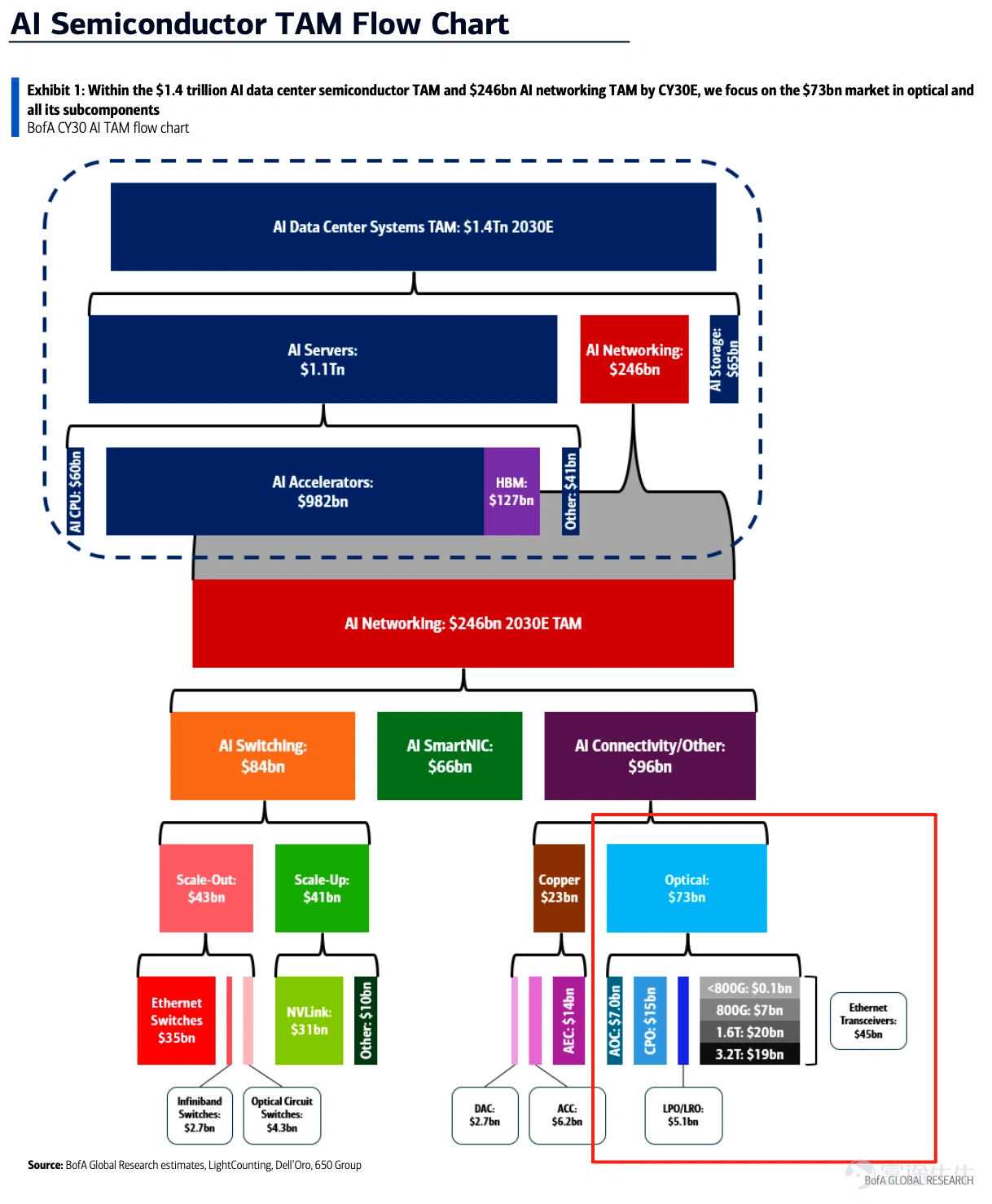

美銀報告指出,光互連(Optical Interconnects)行業正處于極具優勢的地位,預計到2030年,AI光通信核心市場規模(TAM)將達到730億美元,占據2450億美元AI網絡總TAM的29% 。

三大光互聯MSA強勢登場,背後釋放了什麼信號?AI數據中心又為何非光不可?本文將帶牛友們一一揭秘,並為大家盤點產業鏈上下游那些不可錯過的投資機會。

三大光互聯MSA強勢登場,背後釋放了什麼信號?

這三大聯盟同日落地,標志著AI互連有望全面走向「光」。它們分工明確,不再只是技術試驗,而是真正邁向標準化、可量產、多供應鏈協同的新階段。

1. OCI MSA:定義「傳輸物理層」

全稱 Optical Compute Interconnect,是目前最具指標性的光互連聯盟。其最罕見之處在於組建了「全明星陣容」:涵蓋 AMD、Broadcom、Meta、Microsoft、NVIDIA 與 OpenAI。

核心意義: 晶片巨頭、互連供應商、超級算力買家與大模型先鋒齊聚一堂,這意味著 OCI 瞄準的並非單一廠商的痛點,而是要合力突破整個 AI Scale-up 領域共同面臨的物理極限。

2. Open CPX MSA:定義「封裝介面」

如果說 OCI 解決的是「怎麼傳」,那麼 Open CPX 解決的就是「怎麼裝」。這是一個專為共封裝/近封裝光學(CPO/NPO)時代打造的「標準插座聯盟」。

核心痛點: 一旦 CPO 和 NPO 進入大規模量產,若光學引擎缺乏統一標準,系統廠將面臨無法跨供應商相容的困境。Open CPX 的誕生,正是為了規範機械與電氣介面,從而實質性地壓低良率耗損、維護難度與替換成本。

3. XPO MSA:定義「可插拔形態」

全稱 eXtra-dense Pluggable Optics,這條路線堪稱「可插拔陣營的反擊」。對於尚未準備全面押注 CPO,但又急需推升頻寬密度的系統廠而言,這是一個極具現實意義的折衷落地方案。

硬核指標: 專注於定義下一代超高密度可插拔光模組形態。目標單模組直指 12.8Tbps,大幅提升單機架交換能力;更將液冷冷板、超過 400W 散熱等極端高功耗挑戰,在設計之初便前置納入考量。

這三大MSA聯盟的同日落地,或許在宣告AI基礎設施的下一輪軍備競賽,已經正式跨越了單純的「算力芯片角逐」,全面升級成一場「誰能主導光學時代系統骨架」的底層話語權之戰。

AI數據中心為何非光不可?

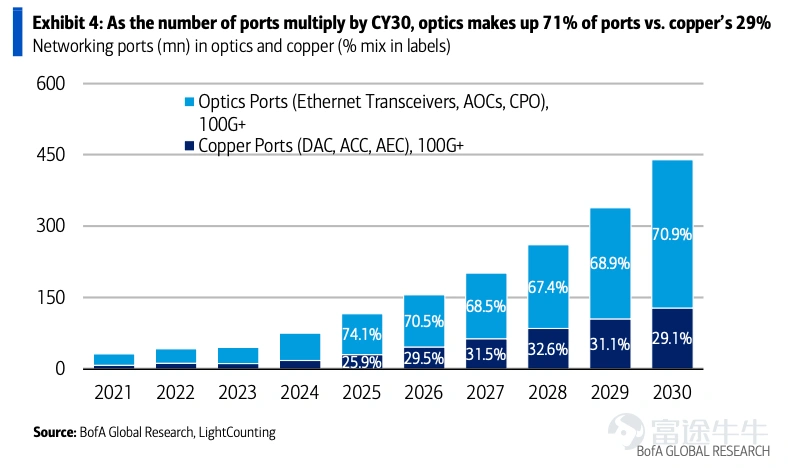

在數據中心網絡中,業界傳統遵循「能用銅就用銅,必須用光才用光」的原則。但隨著AI集群變得極大且密集,跨機架和機架內的連接距離不斷延長,傳統銅線在更高速度(如200G SerDes)下的信號衰減變得極其嚴重,即使是高質量的直連銅纜(DAC),其有效傳輸距離通常也僅有2米 。

因此,光互連成為提供長距離(10米以上)、高帶寬和低延遲連接的必選項。預計到2030年,光端口將占據網絡總端口數的71%,而銅端口將降至29%。

來源:美國銀行

在這場技術變革中,需要關注哪些關鍵技術?

隨著AI集群擴大,光通信設備正在經歷從傳統可插拔向高度集成化和純光互連演進的三個核心階段:

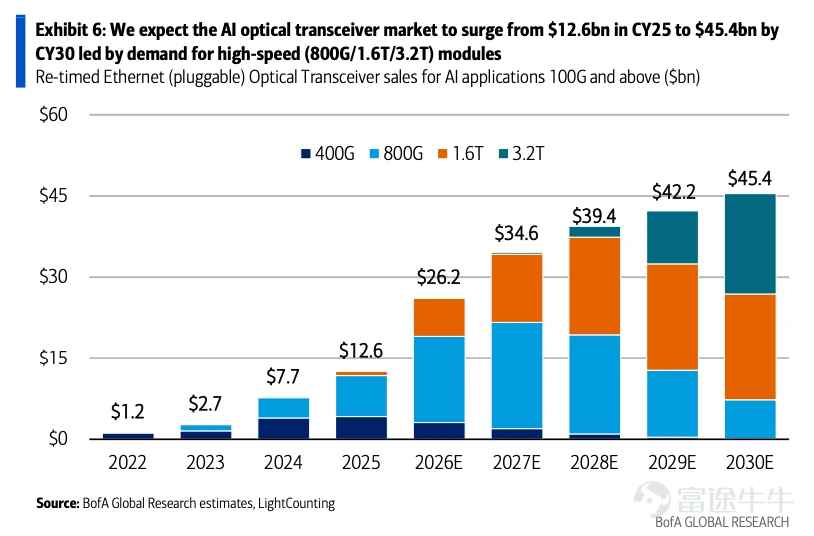

1. 可插拔光模塊:當下的絕對主力

市場現狀: 由于其外形實用、配置靈活以及在長距離高速傳輸中的強大性能,光模塊一直是互連的主力。受800G強勁周期以及1.6T爆發的推動,該市場預計將從2025年的126億美元增長至2030年的454億美元(復合年增長率29%)。

來源:美國銀行

核心痛點: 功耗過高。為了在高速率下補償信號損耗,光模塊依賴耗電巨大的DSP(數字信號處理器)。在1.6T速率下,單個模塊功耗可達30瓦,在大型AI集群中,這可能消耗高達40%的互連電力。

2. 共封裝光學(CPO):突破功耗墻的未來

技術優勢:CPO將光學引擎和交換芯片封裝在一起,極大縮短電信號路徑 。這極大縮短了電信號在PCB上的傳輸距離,從而解決了光模塊的功耗和信號完整性問題。例如,Nvidia的Spectrum-X CPO方案將信號損耗降至4dB,功耗僅為9瓦。

來源:美國銀行

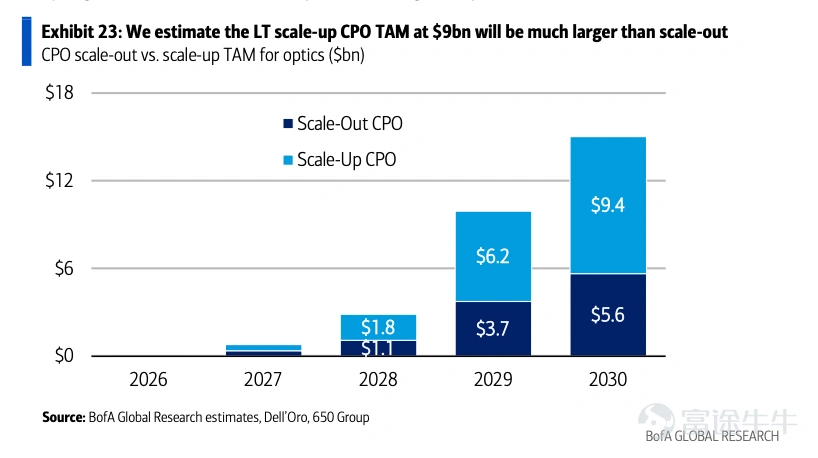

市場預期: CPO預計將在2027年開始獲得關注,其核心組件TAM到2030年將達到150億美元。其中,Scale-up(向上擴展)網絡是CPO最大的藍海,預計將長成一個90億美元的市場。

來源:美國銀行

3. 光路交換機(OCS):底層路由架構的重塑

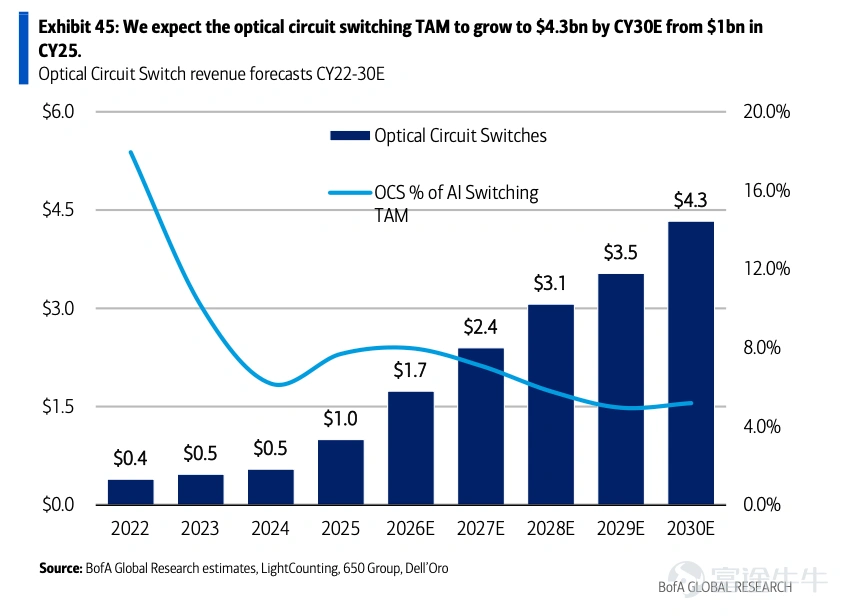

運作機製:OCS是一種全光網絡設備,它通過微機電系統(MEMS)或液晶技術直接在光纖之間建立光路,全程不需要將光信號轉換為電信號(消除OEO轉換)。

顛覆性價值:因為沒有電信號處理和包轉發,OCS徹底消除了DSP帶來的功耗和延遲。其功耗極低(僅100-200瓦),且完全不受傳輸速率限制,能夠兼容未來多代網絡。目前它正被用于替代傳統Spine交換機以及提供網絡冗余,TAM預計將從現在的10億美元增長至2030年的43億美元。

來源:美國銀行

產業鏈有哪些公司值得關注?

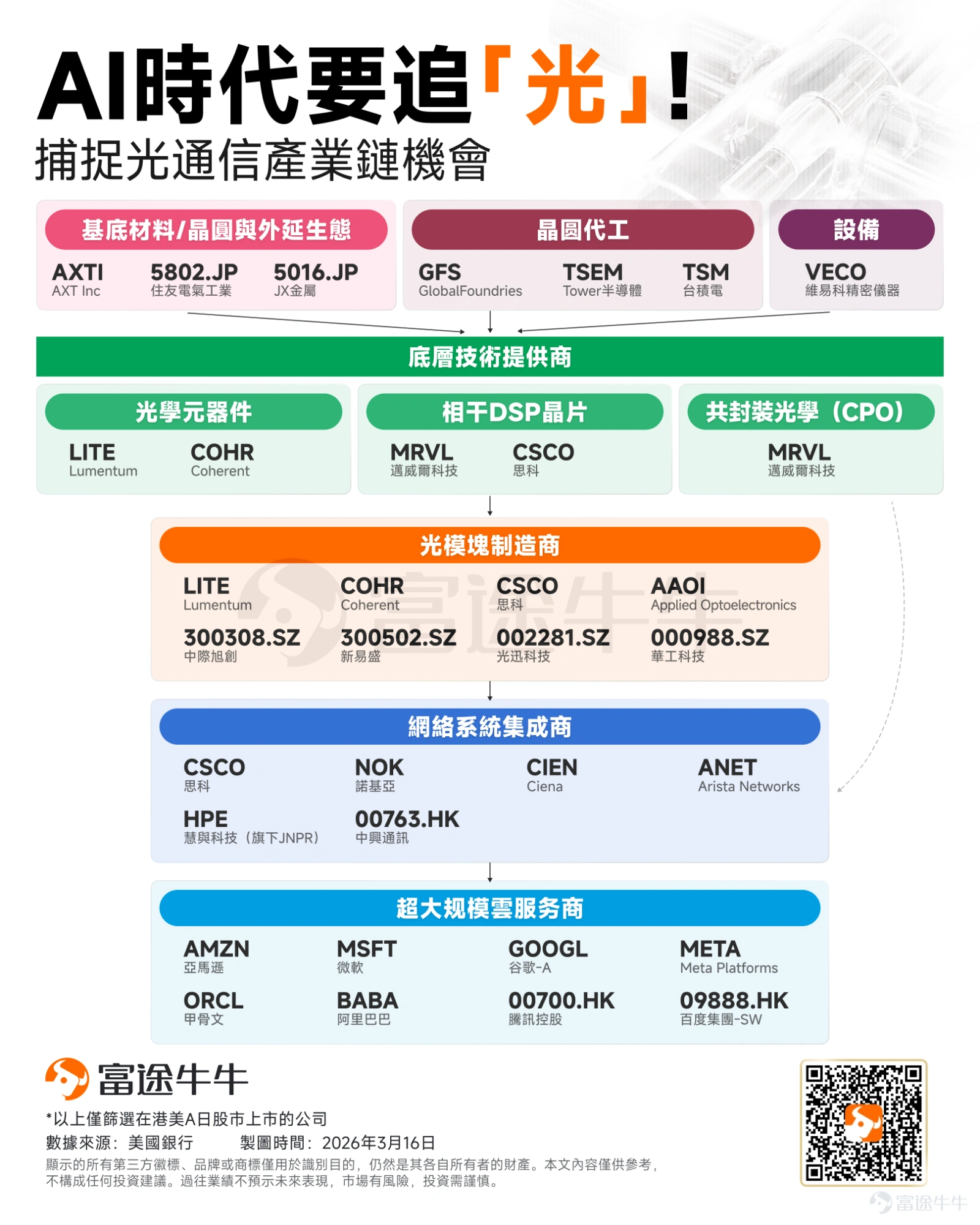

美銀也整理了光通信的價值鏈,具體如下:

一、 基礎技術供應商

這是光通信的「基石」,主要涉及底層材料、製造代工與核心設備。

晶圓代工:代表公司有 $台積電 (TSM.US)$ 、 $GlobalFoundries (GFS.US)$ 、 $Tower半導體 (TSEM.US)$ 。隨著矽光子(Silicon Photonics)技術的崛起,光芯片越來越依賴先進的半導體代工藝。

二、 核心組件供應商

這是產業鏈中技術壁壘極高、毛利率豐厚的環節。

商用相干DSP:DSP(數字信號處理器)是高速光模塊的「大腦」,負責信號的調製與解調。 $邁威爾科技 (MRVL.US)$ 在此領域是絕對的霸主, $思科 (CSCO.US)$ 通過收購Acacia也佔據重要地位。

CPO (共封裝光學): $邁威爾科技 (MRVL.US)$ 此前官宣收購了Celestial AI,Celestial AI專注于開發光子互聯硬件,其核心產品被稱為「光子織物(或光子互聯)」,該技術使用光信號而非傳統的電信號在芯片之間傳輸數據,旨在以更低的延遲和功耗實現更高的數據傳輸帶寬。

三、 光模塊製造商

這一層是將光芯片、電芯片及結構件封裝成最終光模塊的環節,也是中美企業競爭與合作最密集的區域。

海外巨頭: $Coherent (COHR.US)$ 、 $Lumentum (LITE.US)$ 、 $思科 (CSCO.US)$ 以及主打高性價比的 $Applied Optoelectronics (AAOI.US)$ 。

中國力量:中國廠商在全球光模塊市場佔據半壁江山。如 $中際旭創 (300308.SZ)$ 、 $新易盛 (300502.SZ)$ ,以及 $光迅科技 (002281.SZ)$ 、 $華工科技 (000988.SZ)$ 等。他們是目前AI光模塊放量最直接的受益者。

四、 網路設備集成商

這些公司將光模塊插入自家的交換機和路由器中,組建起龐大的AI數據中心神經網絡。

核心公司: $Arista Networks (ANET.US)$ 是AI以太網交換機的領軍者,與英偉達的InfiniBand體系分庭抗禮;傳統網絡巨頭 $思科 (CSCO.US)$ 、 $慧與科技 (HPE.US)$ 旗下JNPR、 $Ciena (CIEN.US)$ 也在積極佈局AI網絡; $諾基亞 (NOK.US)$ 、 $中興通訊 (00763.HK)$ 同樣是全球重要的電信與數通設備提供商。

五、 超級雲端客戶

產業鏈的終點,也是推動這一切爆發的源動力——算力的最終買單方。

北美Big4 + 1: $微軟 (MSFT.US)$ 、 $谷歌-A (GOOGL.US)$ 、 $亞馬遜 (AMZN.US)$ 、 $Meta Platforms (META.US)$ ,以及 $甲骨文 (ORCL.US)$ 。他們的資本支出 (Capex) 指引直接決定了上游光通信板塊的景氣度。

美銀提示整個價值鏈都在受益,但有幾類核心玩家值得關注:

Lumentum: 在EML和CW激光器領域處于領先地位,是Nvidia CPO系統的關鍵超高性能(UHP)激光器合作伙伴。此外,LITE也是MEMS光路交換機(OCS)市場的絕對領導者(如R300產品)。

Coherent: 擁有磷化銦(InP)的產能優勢,在收發器和CPO用激光器領域不斷擴大份額。它不僅獲得了Nvidia巨額的CPO供應協議,還是目前市場上唯一提供數字液晶OCS(Liquid Crystal OCS)的供應商。

邁威爾科技: 在800G向1.6T過渡中,占據強大的DSP市場份額。同時,通過收購Celestial AI,Marvell正大力進軍定制AI加速器(XPU)的Scale-up CPO互連市場。

系統與生態構建者: $英偉達 (NVDA.US)$ 和 $博通 (AVGO.US)$ 不僅是需求方,也是技術推動者。英偉達正力推自家的CPO平台;而博通則將自己定位為開放的、非Nvidia體系下的CPO方案領導者。

英偉達: 作為生態系統的主導者,Nvidia展示了基于CPO的Quantum-X(InfiniBand)和Spectrum-X(Ethernet)交換機系統。并已與LITE和COHR簽訂了數十億美元的多年供應協議。

博通: 提供強大的非英偉達生態CPO替代方案 。其發布的第三代CPO交換機ASIC Davisson (TH6) 提供102.4 TB/s的容量,是目前市場上競品的兩倍,并能帶來3.5倍的功耗節省。

總結

過去兩年,AI產業鏈的焦點集中在GPU與算力服務器。但隨著模型規模繼續擴張,算力密度與數據流量同步爆發,網絡基礎設施正成為新的關鍵瓶頸。在美銀看來,這意味著:AI投資周期正在從「算力周期」,進入「算力+網絡的雙輪周期」。而隨著英偉達GTC大會以及OFC 2026的陸續召開,或許正是這一輪光模塊超級周期的起點。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(4)

發表評論

101

315