三大光通信股年內翻倍,追光人繼續嗨?

光通信確立爲新瓶頸!雙龍頭LITE與COHR全方位對比

作者/Richard

英偉達昨日豪擲40 億美元入股兩大光通信龍頭,意在爲下一代 AI 算力架構的「光互聯」時代提前鎖定關鍵產能。消息發佈後,兩家公司股價「空中加油」高位拉漲超10%,反映市場對「上游關鍵器件供給緊缺 + 長單鎖量」的再定價。

保障激光器、InP 和美國本土產能

英偉達此次押注的並非目前市場規模最大但門檻偏低的「光模塊」,而是更偏向光通信鏈條上游、更核心、且地緣風險更低的美國本土關鍵光源與器件產能,重點落在激光器與InP(磷化銦)等核心環節。

– 對 $Coherent (COHR.US)$ :這筆 20 億美元資金將優先用於資本開支,尤其是擴大其德州 Sherman 工廠的 InP 產能。與此同時,「數十億美元」的採購承諾計劃自 2027 年初開始執行,並持續至 2030 年。

– 對 $Lumentum (LITE.US)$ :資金的主要用途是在美國新建一座「全新」的晶圓廠(new fab)。公司此前已披露一筆預計在 2027 年上半年兌現的「數億美元」採購訂單;而本次英偉達的採購與投資更偏向「增量變量」,增量收入預計自 2027 年下半年開始逐步體現。

兩家龍頭對比

Lumentum目前是英偉達CPO與可插拔光模塊中CW激光器、EML 光芯片的核心供應商之一。Lumentum在高速激光器領域的領先地位,是其最核心的差異化優勢。其旗艦產品包括用於800G光模塊的 100G/通道EML(電吸收調製激光器),並正加速推進用於1.6Tb/s模塊的 200G/通道EML放量。目前Lumentum的InP激光芯片幾乎售罄,即便持續擴產,需求仍顯著高於供給。

Coherent目前也是英偉達CW 激光器、ELSFP 模組以及 800G/1.6T光模塊的供應商之一。 Coherent由老牌光通信公司II-VI先後收購Finisar與Coherent Inc.最後合併、更名而來,業務相比於Lumentum覆蓋更廣(激光器、器件、組件等),但併購帶來的債務壓力使其股價此前長期區間震盪。隨着 AI 投資熱潮推進,Coherent 在光通信領域的產業化能力與客戶滲透開始更清晰。

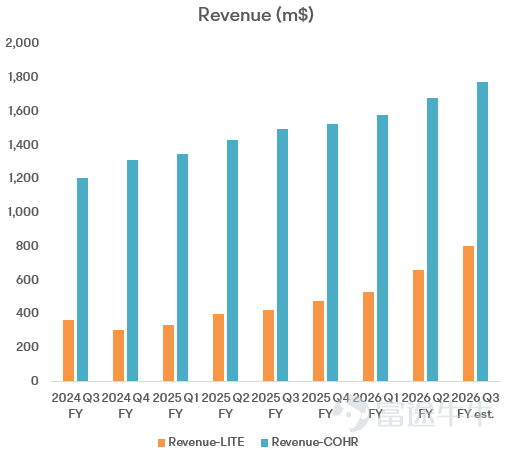

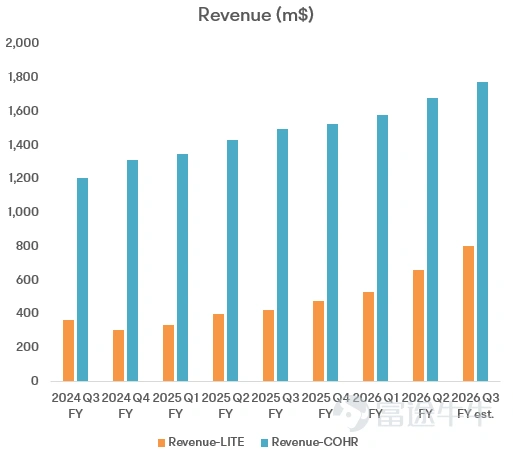

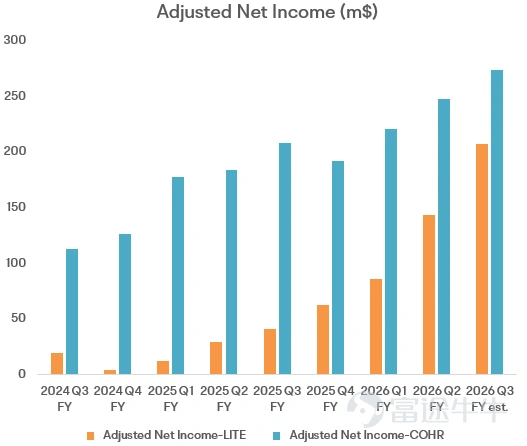

1. 財務表現:Lumentum增速更快

從規模看,Coherent的數據通信業務體量明顯大於Lumentum。以其最新披露的FY26 Q2爲例,Coherent 單季營收約16億美元量級,其中數據中心/通信相關約12億美元、工業相關約4–5億美元;而Lumentum當季總營收約6.3億美元。在可比口徑下,Coherent 在光網絡相關業務的規模大約是Lumentum 的兩倍左右。

但從盈利彈性看,Lumentum的改善更「陡峭」:高速激光器等產品拉動下,其毛利率在近兩年快速抬升(由FY25 Q2的32%提升至FY26的 Q2的42%),淨利潤的改善節奏也因此更快;相比之下,Coherent 的毛利率同期由FY25 Q2 的 38%提升至 FY26 Q2的39%,提升更爲緩慢。

2. 新TAM的技術佔位:Lumentum目前更優

Morgan Stanley在一篇報告中指出:AI 數據中心帶寬繼續上行、傳統技術逼近瓶頸(銅傳輸距離、單通道/激光速度、I/O 約束等),會迫使網絡架構出現新的技術演進,從而帶來 TAM 外擴:2025 年光學相關市場(fiber、scale-out、scale-across)合計約300 億美元,過去4年在AI DC投資帶動下約40% CAGR。

隨着速率提升與「光學觸達範圍擴大」,即便部分方案(尤其on-board CPO)可能擠壓傳統光模塊利潤池,base case仍看到光通信空間走向約900 億美元級別。

大摩將2028 年的TAM拆分爲 Scale-Up / Scale-Out / Scale-Across 三大場景,TAM分別約爲94 億美元、640億美元、91億美元,合計約825 億美元。

(Scale-Up、Scale-Out、Scale-Across分別爲數據中心縱向、橫向和跨區域擴展)

Scale-Up / Scale-Out

從大摩對兩家龍頭在細分領域「暴露強度」的打分來看:

– LITE覆蓋面更廣,且在「新架構」相關方向更積極;

– COHR更偏向當前規模最大的光模塊「核心大盤」,並在機櫃內「光纖替代銅互連」等方向更突出;在部分 CPO 細分環節的評分相對弱一些。

不過需要強調的是,該評分可能偏「靜態」,因爲在英偉達本次投資與合作表述中,兩家公司都被明確納入CPO相關的採購/集成體系。更重要的是,英偉達不太可能依賴單一光學元件供應商來生產關鍵組件,雙供或多供模式更符合其供應鏈風險管理邏輯。

3. 製造與產能:未來關鍵的增長基礎,Coherent佈局更快

磷化銦(InP)是一種Ⅲ-Ⅴ族化合物半導體,具有直接帶隙、高電子遷移率、低光學損耗等優異特性。InP襯底是光器件的核心基礎材料,相當於光芯片的「地基」,後續通過外延生長技術在其上構建出激光器、探測器等核心結構。

Coherent擁有更龐大的製造網絡,且產能升級動作更激進。2025年,公司完成關鍵轉型:在兩個工廠將 InP 激光器生產從傳統3 英寸晶圓升級到6 英寸晶圓。其在德州Sherman工廠與瑞典斯德哥爾摩附近的Järfälla工廠分別投產新的6英寸InP產線,管理層預期長期可帶來超過60%的die成本下降。更大的擴產規模與更快的產能爬坡,使其在供給端的「可交付能力」上相對更佔優。

Lumentum同樣在擴產,但節奏與規模略不同:其 InP 晶圓產能主要集中在美國聖何塞,並在進行升級改造;公司近期曾披露約4300萬美元投資,用於將 InP 芯片產能提升約40%。英偉達本次20億美元投資則更直接地指向「在美國建設一座全新的 InP 晶圓工廠(new fab)」,使其產能曲線也出現想象空間。

結論

英偉達此次罕見地向上遊供應鏈「出資 + 長單鎖量」,基本宣告光通信正在成爲AI基建的下一處關鍵瓶頸和與ASIC競爭的差異化技術環節。

在市值相近的背景下,Lumentum與Coherent都將受益於英偉達加深合作以及更長期、更廣泛的CPO轉型趨勢。對於投資者來說,目前更優的策略或是在震盪的市場環境中先擇機提高「光互聯」板塊敞口,同時持續跟蹤兩家公司在客戶導入進度、產品競爭力/毛利率的邊際變化,並據此動態調整預期與配置。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

30

104