再遭業績殺?AMD績後重挫超17%!

高通業績前瞻:手機逆風,關鍵看潛力業務能否改變敘事

作者/Richard

$高通 (QCOM.US)$ 將於週三美股收盤後發佈FYQ1業績。短期來看,Apple自研基帶以及當前手機大盤的擔憂很難繞開,業績在一定時期承壓是難免的。本季度市場關注點已從「業績是否超預期」,轉向手機業務備貨前置後的需求承接、汽車業務增長持續性,以及AI PC、數據中心芯片的商業化進展,其中AI相關業務的落地信號將直接影響長期估值邏輯。

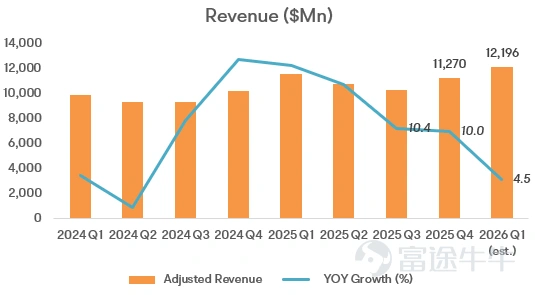

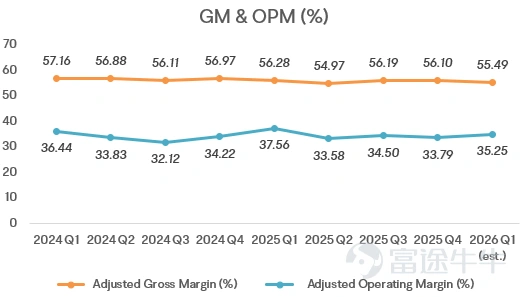

核心財務指標

高通上季(FY4Q25)對FY1Q26給的指引範圍比較窄:營收118–126億美元,其中QCT(芯片部門)103–109億美元,QTL(專利授權)14–16億美元;Non-GAAP EPS:$3.30–$3.50

賣方一致預期也與公司指引接近:營收約121–122.3億美元;EPS約 $3.37–$3.39

主要關注點

手機業務承壓

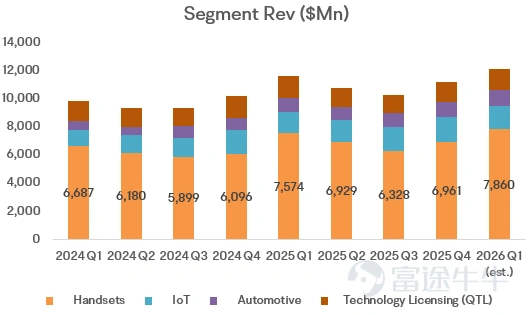

手機業務(佔比超六成)面臨需求回落壓力,是本季度營收增速放緩的核心因素。FY25Q4增長主要得益於驍龍8 Elite Gen5提前1個月發佈,下游廠商備貨需求前置,而26Q1缺乏同類催化,且全球手機市場出貨量僅維持低個位數增長,疊加iPhone基礎版「加量不加價」策略對安卓中高端市場的擠壓,手機業務短期難免承壓。

如果內存價格繼續偏高,很多OEM的常見動作就是中低端降配、拉長換機週期、或者把漲價轉嫁給消費者,這對需求彈性更強的安卓鏈條尤其敏感(新興市場、低價位段更明顯)。因此,電話會里管理層對QCT Handsets的語氣會很關鍵。

同時,蘋果仍然是一個大的變量,自研基帶在低端機型試水,高端短期繼續用高通,這種在技術性能、自研進程之間做出的精密權衡對高通來說始終是一個不確定性。

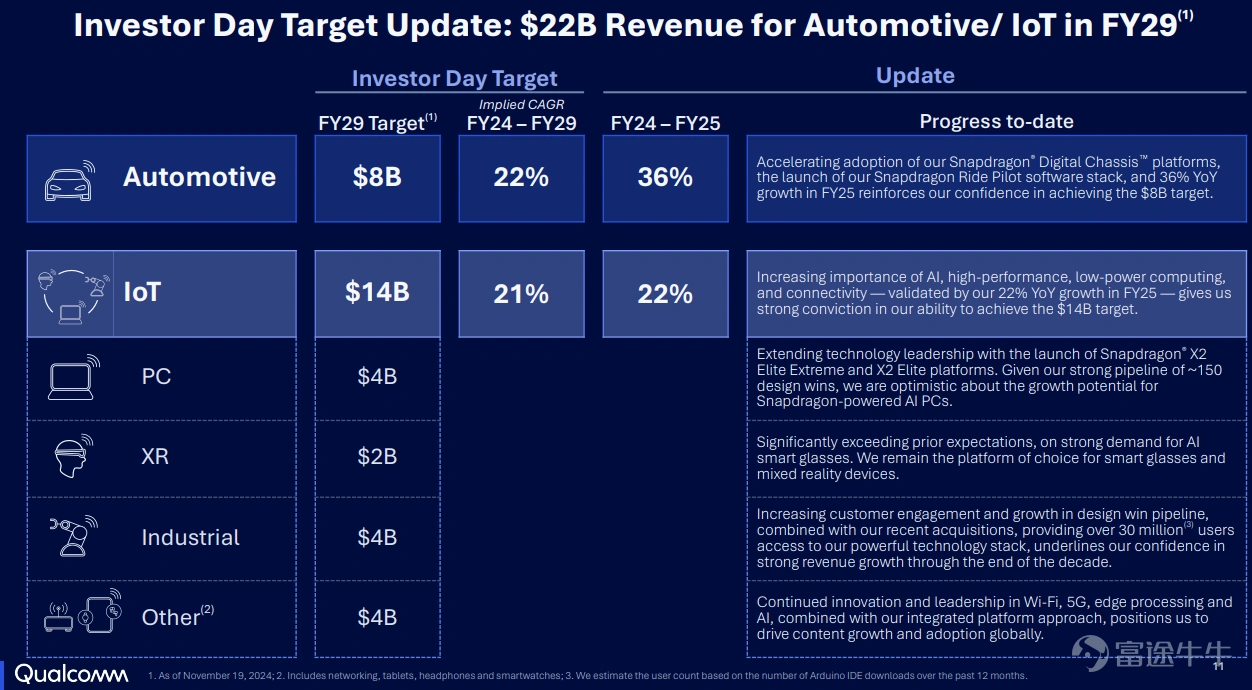

汽車/IoT:市場要的是訂單曲線

在手機業務承壓下,投資人想看到這些潛力業務更清晰的成長路徑。

汽車:佔比9%的汽車業務已經是QCT裏很重要的增長來源,但空頭最愛抓的點是競爭強度,尤其在中國,車廠更積極推動自研或替代方案。哪怕短期未必真的傷到財務,股價也會先交易「份額被侵蝕」的預期。

IoT: 佔比約16%,增長主要受益於工業WiFi 7、智能眼鏡及AI PC拉動。AI PC需要看到更多出貨爬坡、渠道動銷、企業採納這些硬指標,截至25Q4末,高通在全球PC芯片市場份額仍不足1%,遠低於英特爾(78%)和AMD(21%)。

數據中心仍是低可見度

數據中心AI芯片進入起步階段,首單落地但短期難見業績。2025年10月,高通發佈AI200數據中心芯片,首位客戶爲沙特阿拉伯AI初創公司Humain,計劃2026年部署200兆瓦算力,該訂單預計整個合作週期貢獻超百億美元營收,但首批芯片將於2026年開始出貨,26Q1無實質收入計入。

本季度需關注兩大信號:一是AI200芯片的量產進度是否符合預期,二是是否新增Tier-1客戶(如雲計算廠商、大型科技公司),這將驗證其在數據中心AI市場的競爭力,爲長期估值提供支撐。

結論

高通當前核心矛盾在於「傳統業務增長放緩」與「新業務(AI、汽車)尚未形成明確增長曲線」。2026年是高通轉型邏輯的關鍵驗證期,若高通能把敘事從「手機」拽向一個「汽車/IoT/PC 繼續放量,數據中心從 PPT 走向可衡量的執行里程碑」的多引擎組合,那麼將極大可能推動估值修復,若傳統業務承壓且新業務無突破,估值或持續承壓。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1