科技巨頭Capex再加碼!後市股價如何看?

Meta Q4點評:CapEx拉滿爲何市場不怕了? Meta用一句話穩住了估值

$Meta Platforms (META.US)$ Q4業績,傳遞的邏輯很「硬」:廣告營收在量與價驅動下能再加速,且管理層在上調2026 年投入強度(Opex/CapEx)的同時,給出了更強的增長前景,並且用一句關鍵表態緩解了市場最擔心的「ROI 崩塌」敘事——公司預計2026年營業利潤將高於2025年。

財務速覽

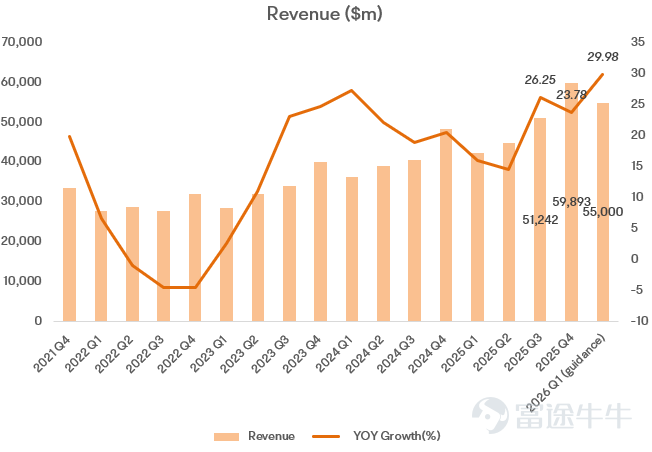

– 營收:598.93 億美元,同比 +24%

– 總成本與費用(Total costs & expenses):351.48 億美元,同比 +40%;成本曲線繼續陡峭,主要反映 AI 人才投入 + 研發強度 + 基礎設施負載 的綜合影響

– 營業利潤(Operating income):247.45 億美元,對應 41% 的營業利潤率

– 淨利潤(Net income):227.68 億美元,同比 +38%

最值得關注的點

1)爲什麼更高的 Opex / CapEx 之下,市場不恐慌了?

資本開支(CapEx)與費用指引是這次討論的中心:

– Q4 CapEx:221 億美元(顯示短期節奏仍有一定「控速/排程」感)

– 2025 全年 CapEx:714 億美元

– 市場此前部分賣方預期 2026 CapEx:約 1100–1200 億美元(大致對應同比 +53% 到 +71%)

– 管理層最終給出的 2026 CapEx 指引:1150–1350 億美元(對應同比約 +61% 到 +89%)——高於不少投資者原先的「心理錨」

– 2026 總費用指引:1620–1690 億美元,對比 2025 年總費用 1176.9 億美元,隱含同比約 +38% 到 +44%

但市場沒有被「投入上修」直接打崩,核心原因有兩條:

(1)短期增長更強:Q1 收入指引強化廣告引擎仍在超預期工作。

公司指引 2026 年 Q1 營收 535–565 億美元,隱含接近 約 30% 的同比增速,在近年增速區間裏屬於偏快的一檔。對權益投資者來說,最怕的不是花錢,而是「花錢還長不動」。

公司指引 2026 年 Q1 營收 535–565 億美元,隱含接近 約 30% 的同比增速,在近年增速區間裏屬於偏快的一檔。對權益投資者來說,最怕的不是花錢,而是「花錢還長不動」。

(2)最大擔憂被一句話部分拆彈:管理層明確 2026 營業利潤將高於 2025。

它把邊界從「投入是否失控」拉回到「投入是否能被收入與變現覆蓋」。即便自由現金流(FCF)在超大 CapEx 下仍可能承壓,但利潤表的確定性信號在業績當晚更能穩住估值框架。

它把邊界從「投入是否失控」拉回到「投入是否能被收入與變現覆蓋」。即便自由現金流(FCF)在超大 CapEx 下仍可能承壓,但利潤表的確定性信號在業績當晚更能穩住估值框架。

2)AI CapEx 的 ROI:管理層給了哪些「可量化線索」?

Meta 這次把「AI → 推薦變好 → 參與度提升 → 變現更強」的閉環講得更像一門工程學,而不是一句口號。

廣告基本盤仍健康(量價齊升):

– 廣告展示量(Ad impressions):同比 +18%

– 單條廣告價格(Price per ad):同比 +6%

產品側舉例:

– Instagram Reels 美國觀看時長:同比 +30% 以上

– Facebook 端優化帶來:自然 Feed/視頻瀏覽量 +7%(並稱爲「兩年來對季度收入影響最大的一次 Facebook 產品發佈組合」)

– Threads 使用時長:Q4 +20%

– Instagram 美國推薦內容結構:約 75% 來自原創帖子(Q4 提升約 +10 個百分點)

扎克伯格在準備稿中的幾個關鍵點:

– 2026 年「AI 加速」:尤其當 Agent(智能體)開始在產品與內部效率上落地

– 技術路徑:把 LLM 與推薦系統、廣告系統更深融合;並稱當前系統「相對未來可能性仍很原始」

– 商業化方向:Agentic shopping(智能體購物)+ 業務消息/WhatsApp 的更深整合

– 硬件押注:AI 眼鏡被定位爲「終極接口」,並稱眼鏡銷量去年 超過三倍增長

– 基礎設施策略:強調「Meta Compute」,更重視自研硅與能源效率;並提到隨着優化與供應鏈成熟,單位算力/單位電力成本有望下降(甚至點到「每吉瓦成本」會隨工程優化而下行的思路)

3)Reality Labs 仍在拖累,但「接近峰值」這句話很關鍵

分部門表現上:

– Family of Apps(FoA): 營收 589.38 億美元;營業利潤 307.66 億美元

– Reality Labs(RL):營收 9.55 億美元;營業虧損 -60.21 億美元

重點在於管理層給出的邊際變化:RL 的投入越來越集中在眼鏡/可穿戴方向;並且管理層表示 RL 的虧損可能與去年相近,且「很可能接近峰值」,後續有望隨時間推移逐步收窄。對估值來說,「虧損擴大」是典型的風險乘數;而「虧損見頂並走向收斂」會顯著改善市場對長期投入的容忍度。

下一步敘事拐點:市場最盯的是什麼?

從「能改變敘事」的角度,投資者最關注的,牛牛insights認爲是扎克伯格提到的「20216AI發展大幅加速」。如果它能轉化爲更清晰的AI驅動的用戶參與度提升、盈利模式以及增長潛力(模型、智能體、社交IM生態等入口、流量)等方面的預期,那麼股價的反應可能會更加積極。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(7)

發表評論

23

62