半導體設備有望漲價!行業盈利擴張期已至?

AI時代最確定的「賣鏟人」?半導體設備股年內最勁已升逾4倍,瑞銀點名這三大巨頭有望成為贏家!

6月初,英偉達與三星的強強聯手釋放出強烈的產業信號。

英偉達CEO黃仁勳坦言,由于需求爆棚,「從晶圓、封裝到硅光模塊,整個行業的供應鏈都處于嚴重短缺狀態,且這一局面將持續數年。」此次合作的本質,正是巨頭們試圖通過戰略聯盟,搶占極度稀缺的高端存儲產能。這不僅是一次商業聯姻,更宣告了全球AI算力競賽已正式進入「硬供給」階段。

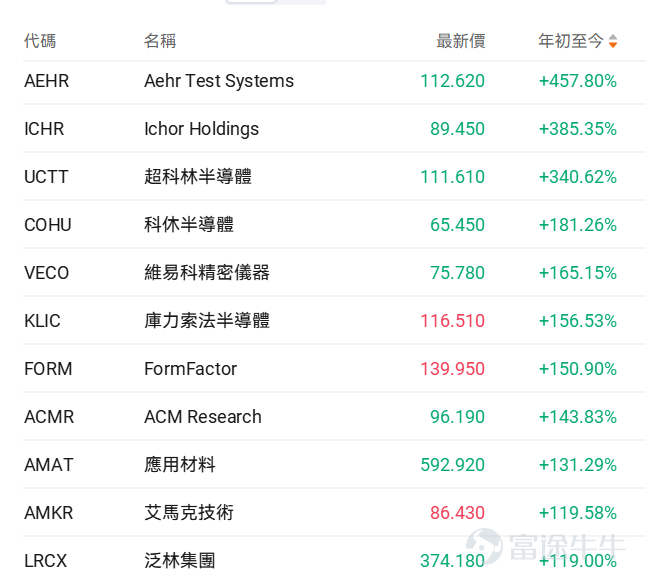

春江水暖鴨先知。近期海外市場已經開始重新定價這一趨勢,交易邏輯直指「全球擴產提速與上游設備訂單爆發」,帶動美股半導體設備板塊集體狂飆, $Aehr Test Systems (AEHR.US)$ 年內累升逾457%, $應用材料 (AMAT.US)$ 升逾130%, $泛林集團 (LRCX.US)$ 升近120%。

毫無疑問,在AI的深度賦能下,半導體設備周期正被推向全新的高景氣節點——作為產業鏈最上游的環節,它已然成為這場AI盛宴中確定性最為顯著的壓艙石。

為什麼這輪半導體設備是大週期?

半導體是一個極具週期性的行業,市場難免擔憂目前是否已達週期頂部。然而,瑞銀(UBS)給出了極其樂觀的判斷:大幅上調2026至2028年的全球晶圓製造設備(WFE)支出預測,認為供應鏈釋放的信號表明,行業正處於超級週期的早期階段,預計到2028年全球WFE規模將達到約2500億美元。具體上調數據如下:

2026年: 總WFE支出上調至約1470億美元(同比增長27%) 。其中,存儲設備支出大增50%至695億美元(DRAM約520億美元,NAND約175億美元),代工/邏輯設備支出增長12%至775億美元 。

2027年: 總WFE支出預計為1980億美元(同比增長35%) 。存儲支出達985億美元,代工/邏輯支出達995億美元(同比增長28%) 。

2027年-2028年: 預計2028年WFE支出將進一步增長25%,達到2475億美元 。

瑞銀認為此次超級周期并非空中樓閣,而是有堅實的產業基本面支撐:

史無前例的訂單能見度:客戶已開始向半導體設備商(SPE)提供長達8個季度的訂單能見度,這在瑞銀近30年的覆蓋歷史中前所未見。

無塵室瓶頸全面緩解:過去限制設備搬入的「無塵室空間」瓶頸正在消除,三星P4/P5、SK海力士M15X/Y1以及美光的多個新晶圓廠皆按計畫推進。

行業盈利能力創歷史新高:評估WFE支出可持續性的核心指標是「行業利潤池」。半導體營業利潤率在2023年觸底於17%後,預計2024至2025年將大幅反彈至30%到40%,並於2026年進一步擴張,提供充足的資本支出底氣。

光刻機產能不會成為增長瓶:市場擔憂光刻機可能成為增長瓶頸,但瑞銀預估ASML完全有能力在2027至2028年實現「年交付逾100台EUV光刻機」,打破產能受限的迷思。

半導體設備的「勢力劃分」

要看懂半導體設備,必須先理解製造晶片的流程。製造一顆晶片,就像蓋一棟超級摩天大樓,主要分為前段與後段兩大階段:

前道工藝(晶圓制造設備): 這是「蓋樓」的過程,也就是在裸露的硅片(晶圓)上雕刻出數以百億計的晶體管。這部分技術壁壘極高,也是這篇瑞銀研報唯一關注的焦點。核心設備包括:

后道工藝(封裝與測試): 大樓建好后,需要進行「精裝修」并加上外包裝(封裝),最后通電測試能不能用(測試)。

誰是超級週期最大的贏家?

目前華爾街普遍預期2027年全球 WFE 僅約1,880億美元,但瑞銀上看1,980億美元,這意味著市場存在極大的「預期差」。看懂了行業大趨勢,接下來就是了解概念股了,此前《阿斯麥、應用材料狂飆新高!擴產潮引爆半導體設備超級週期,誰是下一個隱形冠軍?》幫大家整理了最新的半導體設備概念股,具體如下:

瑞銀認為,LRCX憑借在NAND升級和先進制程代工/邏輯(Foundry/Logic)領域的優勢,泛林半導體將是Top 5設備商中份額增長最大的贏家 。預計到2027年,其WFE市場份額將大幅提升210個基點至14.9%。瑞銀將其目標價上調至375美元。

具體來看,泛林集團主要做刻蝕和薄膜沉積設備,在半導體設備領域排全球第四(僅次于ASML、應用材料、東京電子)。其核心技術與優勢領域:

乾式蝕刻: 這是 LRCX 絕對統治的領域。光刻機把電路圖曝光在晶圓上後,需要透過「蝕刻」把沒有被保護的區域挖空,形成真正的立體電路溝槽。LRCX 在這方面的精準度與技術領先全球。

與記憶體產業深度綁定: LRCX 的營收極大程度依賴 NAND Flash 和 DRAM 記憶體製造商。特別是在 3D NAND 的製造中,記憶體層數已經堆疊到 200 層甚至 300 層以上,要從頂端往下挖出一個極其細長且筆直的「深寬比孔洞」(High-Aspect-Ratio),全世界幾乎只有 LRCX 的設備能完美做到。

市場地位: 蝕刻設備的王者,其業績與全球記憶體市場(如三星、SK海力士、美光的資本支出)的榮枯高度連動。

瑞銀表示,作為美國半導體設備商中最大的DRAM支出受益者,極強的DRAM設備支出將使AMAT的份額結構顯著改善。預計到2027年,其市場份額將強勢反彈約120個基點(至19.3%),其上調目標價至570美元。

具體來看,應用材料是全球營收規模最大的半導體設備製造商。如果說ASML壟斷了「把電路圖印上去」的光刻機市場,那麼AMAT幾乎包辦了除此之外的大部分前端製程設備。其核心技術與優勢領域:

薄膜沉積:包含化學氣相沉積 (CVD) 與物理氣相沉積 (PVD)。這是 AMAT 最強的領域,負責在矽晶圓上均勻地鋪上一層又一層的導電或絕緣材料。

化學機械平坦化 (CMP):在每蓋好一層奈米級的「樓層」後,必須將表面磨平才能繼續往上蓋,AMAT 在此領域的設備市佔率極高。

離子植入:將特定的雜質離子打入矽晶圓中,改變其導電特性。

市場地位: 產品線最廣、最全面。無論是邏輯晶片還是記憶體晶片,任何一家晶圓廠都不可能不買 AMAT 的設備。它的業績通常被視為整個半導體產業景氣的最直接風向球。

瑞銀表示,隨著AI驅動的制程越來越復雜,芯片造價飆升,量測和檢測變得極其關鍵。盡管因為存儲資本開支占比過高,導致科磊短期內流失了微小的市場份額(約20個基點),但其業務具有高利潤率、低周期性的防御特征。該行將目標價由1770美元大幅上調至2180美元。

具體來看,科磊不直接參與「製造」晶片(不負責鋪材料或挖洞),它的任務是「檢查」。在動輒數百道工序的先進製程中,只要有一步出錯,整片晶圓就可能報廢。KLAC負責確保良率,是晶圓廠控制成本與良率的救星。其核心技術與優勢領域:

製程控制:這是半導體製造的靈魂。

缺陷檢測:掃描晶圓表面,找出奈米級的微小灰塵、裂縫或圖形錯誤。

量測:精確測量每一層薄膜的厚度、溝槽的深度與寬度,確保所有尺寸都符合設計規範。

市場地位:具有極強的壟斷性。在半導體檢測與量測設備市場,KLAC的市佔率常年維持在50%以上,在某些高階檢測領域甚至超過80%。因為不涉及具體的物理/化學製造改變,KLAC的毛利率通常是三大廠中最高的,且護城河極深(其演算法與光學檢測專利難以被複製)。

總結

總結而言,AI算力需求正推動半導體設備產業迎來「超級週期」。不過,儘管產業前景樂觀,投資者仍需高度留意地緣政治摩擦與出口管制對全球供應鏈的衝擊。此外,若AI終端應用的商業變現不如預期,或總體經濟放緩導致晶圓廠延遲、縮減資本支出,皆可能使設備訂單面臨下修風險。市場瞬息萬變,投資務必審慎評估。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(6)

發表評論

149

482