「AI瓶頸交易」引爆上游,誰在瘋狂吸金?

從核心晶片、先進封裝到底層設備:如何捕捉AI產業鏈的「漲價」紅利?

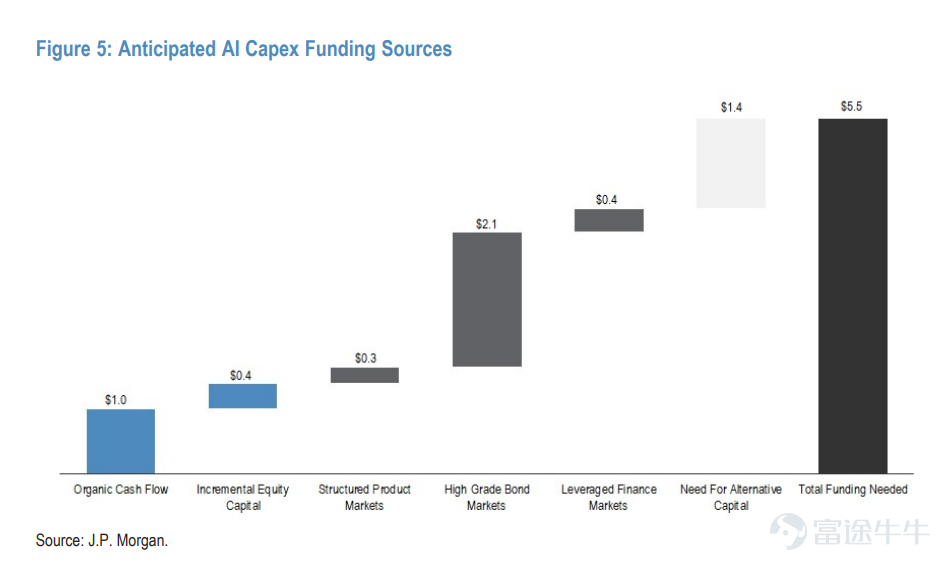

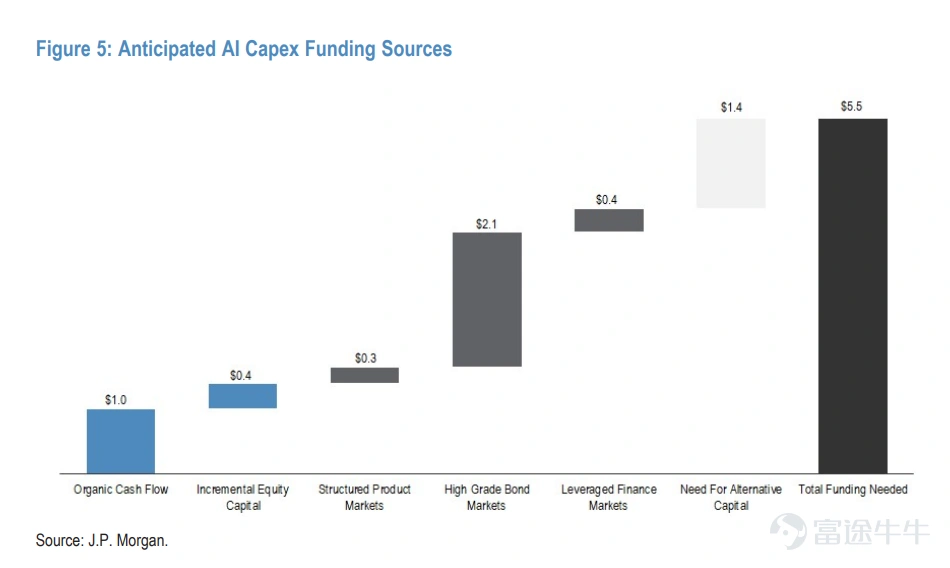

近期,摩根大通發布了題為《AI資本支出2.0:只要你建,資金就來》(AI Capex 2.0: If You Build It, They Will Finance It)的重磅研報,為全球投資者揭示了一個驚人的數字:預計到2030年,全球AI資本支出總額將達到5.5萬億美元。

在這場史無前例的「燒錢大戰」中,美國四大雲端巨頭( $谷歌-A (GOOGL.US)$ 、 $亞馬遜 (AMZN.US)$ 、 $微軟 (MSFT.US)$ 和 $Meta Platforms (META.US)$ )的軍備競賽持續升級,預計僅在2026年就將合計投入高達7000億至7250億美元。甚至連作為「賣鏟人」絕對核心的 $英偉達 (NVDA.US)$ ,近期也計劃透過發行高達200億美元的高等級債券來籌集資金。

科技巨頭們不惜大舉借債(預計4.1萬億美元透過債務融資)也要佈局AI,這標誌著AI算力的「通脹時代」已經正式來臨。這股由巨額資本支出驅動的強勁需求,正引發一場席捲全球半導體及硬體基礎設施產業鏈的超級風暴。

從最初最緊缺的GPU,蔓延至高頻寬記憶體(HBM),如今這波熱潮已全面擴散至半導體設備、先進封裝、光通訊以及各類電子零組件。面對如此龐大的產業鏈,投資者該如何捕捉潛力機會?

如何理解AI上游漲價邏輯?

招商證券表示,當前AI產業鏈正經歷一場罕見的結構性定價。上游算力資源價格因供給剛性約束持續通脹,下游Token消費價格因模型能力躍遷與市場競爭加劇持續通縮。

從直接催化來看,上游通脹交易來自于漲價行情。首先是韓國供應商通知三星與海力士,2026年度六氟化鎢合同價格上調70%-90%;再疊加4月日本關東電化等核心六氟化鎢供應商發出的中斷供應風險警告,漲價行情進一步發酵。此外央視財經對于電子布漲價的報道,也助推了上游通脹行情的持續。

從市場風偏來看,對EPS的極值追求是漲價行情演繹的絕佳土壤。目前全球牛市運行到這一階段,估值均已不低,再進行拔估值交易較為困難,EPS變成全球最為一致的審美方向,資金沿著盈利上修的方向加倉布局。而漲價行情邏輯清晰、數據容易跟蹤,自然容易成為EPS交易的首選方向。

從中期邏輯來看,上游通脹來源于供需錯配。各雲廠大幅增加的資本開支,形成了對上游硬件產品近乎「無限」的需求。而上游的廠商的擴產周期有一定滯后性,造成供給持續低于需求。例如三星與SK海力士在2026年4-5月財報與分析師會議中明確表示,AI驅動的存儲短缺將持續至2027年及以后,部分核心客戶已提前鎖定2027年產能。在這樣一個獎勵供給的環境中,出現通脹的上游環境,將持續出現漲價驅動的行情。

投資者該如何捕捉潛力機會?

3月《AI算力「通脹時代」來臨!揭秘如何捕捉全產業鏈漲價傳導與投資機會?》一文曾寫道,算力鏈條越往上游(晶片、記憶體、GPU),物理限制越大、產業格局越優,漲價的確定性越強、持續性越久;越往下游(雲端服務、IDC),廠商數量越多、競爭越激烈,漲價確定性越弱。基於此,牛牛梳理了相關一圖,供投資者參考:

第一波:絕對稀缺的「核心運算引擎」與「代工/封裝」

由於GPU算力直接決定Token的供給上限,核心運算引擎-芯片率先爆發。

產能命脈:芯片設計出來,必須依賴「晶圓代工」與「先進封裝測試」。台積電在這裡佔據了核心地位,而 $中芯國際 (00981.HK)$ 、 $日月光半導體 (ASX.US)$ 、 $艾馬克技術 (AMKR.US)$ 以及 $ASMPT (00522.HK)$ 等廠商,也因產能緊缺而迎來價值重估。

第二波:縱深擴散至「存儲」與「通訊網絡」

隨著AI智能體對超長上下文記憶的需求劇增,漲價效應迅速蔓延。

存儲漲價:2026年存儲芯片漲價已成定局,DRAM全年漲幅預計60%-88%,NAND也有38%-74%的漲幅。而相關公司如 $南方兩倍做多三星電子 (07747.HK)$ 、 $南方兩倍做多海力士 (07709.HK)$ 、 $美光科技 (MU.US)$ 、 $閃迪 (SNDK.US)$ 、等今年來迎來了驚人的升幅。

此外,HDD方面 $西部數據 (WDC.US)$ 、 $希捷科技 (STX.US)$ 同樣值得關注,摩根士丹利密集調研亞洲市場后發出強烈信號:HDD行業供應缺口2026年達300EB,2027/2028年擴至400EB;供應商內部目標定價每TB 25-30美元,是現價兩倍;極端樂觀情景下,希捷、西部數據EPS三年或實現10倍增長。

光通訊基建: 算力集群越大,節點間的通訊要求越高。這催生了龐大的「光通訊網絡」板塊行情。從硅光子製造的 $邁威爾科技 (MRVL.US)$ 、 $Fabrinet (FN.US)$ ,到光模塊龍頭 $Lumentum (LITE.US)$ 、 $Coherent (COHR.US)$ ,再到光纖環節的 $康寧 (GLW.US)$ 和 $長飛光纖光纜 (06869.HK)$ ,磷化銦 $AXT Inc (AXTI.US)$ 等,全鏈條都在享受需求外溢的紅利。

第三波:向周邊「基礎架構」與「雲端/模型」蔓延

龐大的算力怪獸需要驚人的電力和極致的散熱來維持。

能源與散熱:基礎架構及關鍵元件」和中間的「電源管理與模擬芯片」開始發力。 $德州儀器 (TXN.US)$ 、 $Monolithic Power Systems (MPWR.US)$ 等模擬芯片、電源管理巨頭,以及專攻液冷散熱的 $Vertiv Holdings (VRT.US)$ ,正成為市場的「賣水人」。而底層的CCL覆銅板(如 $建滔集團 (00148.HK)$ 、 $建滔積層板 (01888.HK)$ )和MLCC(如 $威世科技 (VSH.US)$ )、電子佈 $中國建材 (03323.HK)$ 也因高階需求激增而迎來量價齊升。

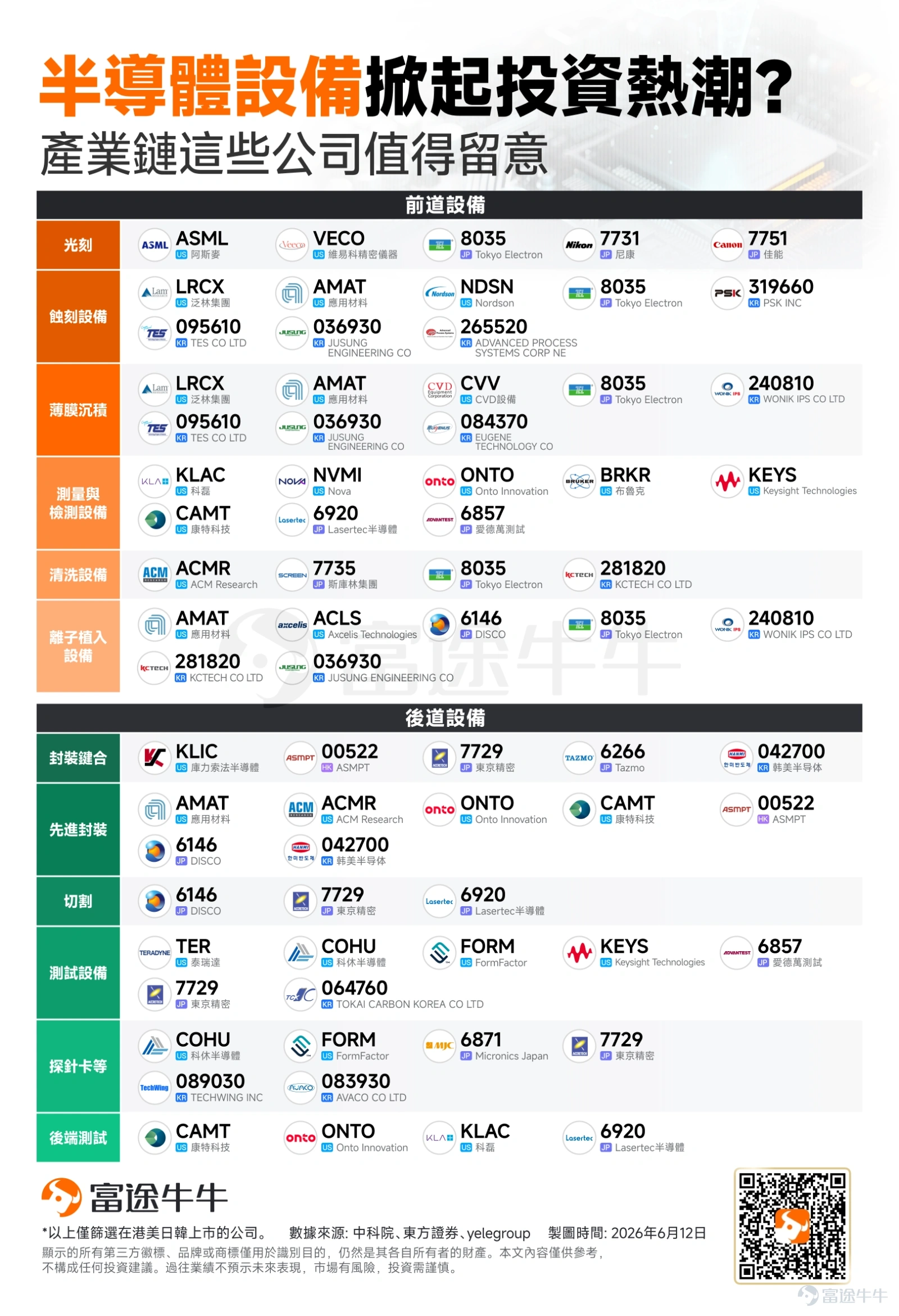

第四波:半導體核心設備——算力擴張的「底層基石」

隨著全球半導體產能擴張全面提速,資本支出的外溢效應正向下深透。從製造晶片的頂級設備,到組裝伺服器的關鍵元件,這些「隱形冠軍」正迎來超級週期。此前《阿斯麥、應用材料狂飆新高!擴產潮引爆半導體設備超級週期,誰是下一個隱形冠軍?》一文也整理了最新的半導體設備概念股,具體如下:

1、 前道設備:晶圓製造核心

前道製程涉及高精密度的物理與化學工程,技術壁壘極高,市場長期由少數歐美設備巨頭主導。

a. 光刻設備

b. 蝕刻與薄膜沉積

$應用材料 (AMAT.US)$ 是全球營收規模最大的半導體設備商。具備高度完整的產品矩陣,涵蓋薄膜沉積(CVD/PVD)、蝕刻、離子植入及化學機械平坦化(CMP),在先進製程的多材料工程中扮演關鍵角色。

$泛林集團 (LRCX.US)$ 是全球蝕刻設備與薄膜沉積設備的主要寡頭之一。其技術在處理高長徑比(High-Aspect-Ratio)的 3D NAND 快閃記憶體及先進邏輯晶片立體結構上具備產業領先地位。

c. 測量與檢測設備

$Onto Innovation (ONTO.US)$ & $康特科技 (CAMT.US)$ : 兩家公司均為製程控制領域的重要廠商,且近年受惠於 AI 晶片先進封裝(如 CoWoS 與 HBM) 需求,其針對晶圓級封裝的高精密檢測設備出貨量呈顯著成長。

d. 清洗與離子植入

2、後道設備:封裝與測試

隨著摩爾定律推進成本劇增,先進封裝成為延續晶片效能提升的關鍵,帶動後道設備的資本支出顯著增加。

a. 封裝鍵合與先進封裝

$ASMPT (00522.HK)$ 作為全球半導體封裝及表面貼裝技術(SMT)設備的領導者,其業務涵蓋傳統打線設備,並積極佈局熱壓鍵合(TCB)與混合鍵合等先進封裝設備,是港股中追蹤先進封裝趨勢的核心指標股。

b. 測試設備與探針卡

總結

在AI算力的「通脹時代」,資金無可避免地向擁有定價權、供給受限的核心環節集中。投資者在佈局時,應順著產業鏈自下而上溯源,密切跟蹤各環節的產能擴充進度、設備交貨週期與產品報價趨勢,甄別出真正能將龐大資本支出轉化為實質利潤的優質標的。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(18)

發表評論

295

1112