2026打新盛宴!超9成新股首日上漲

新股聚焦|海清智元火熱招股中:三大核心優勢凸顯「AI+硬件」龍頭配置價值

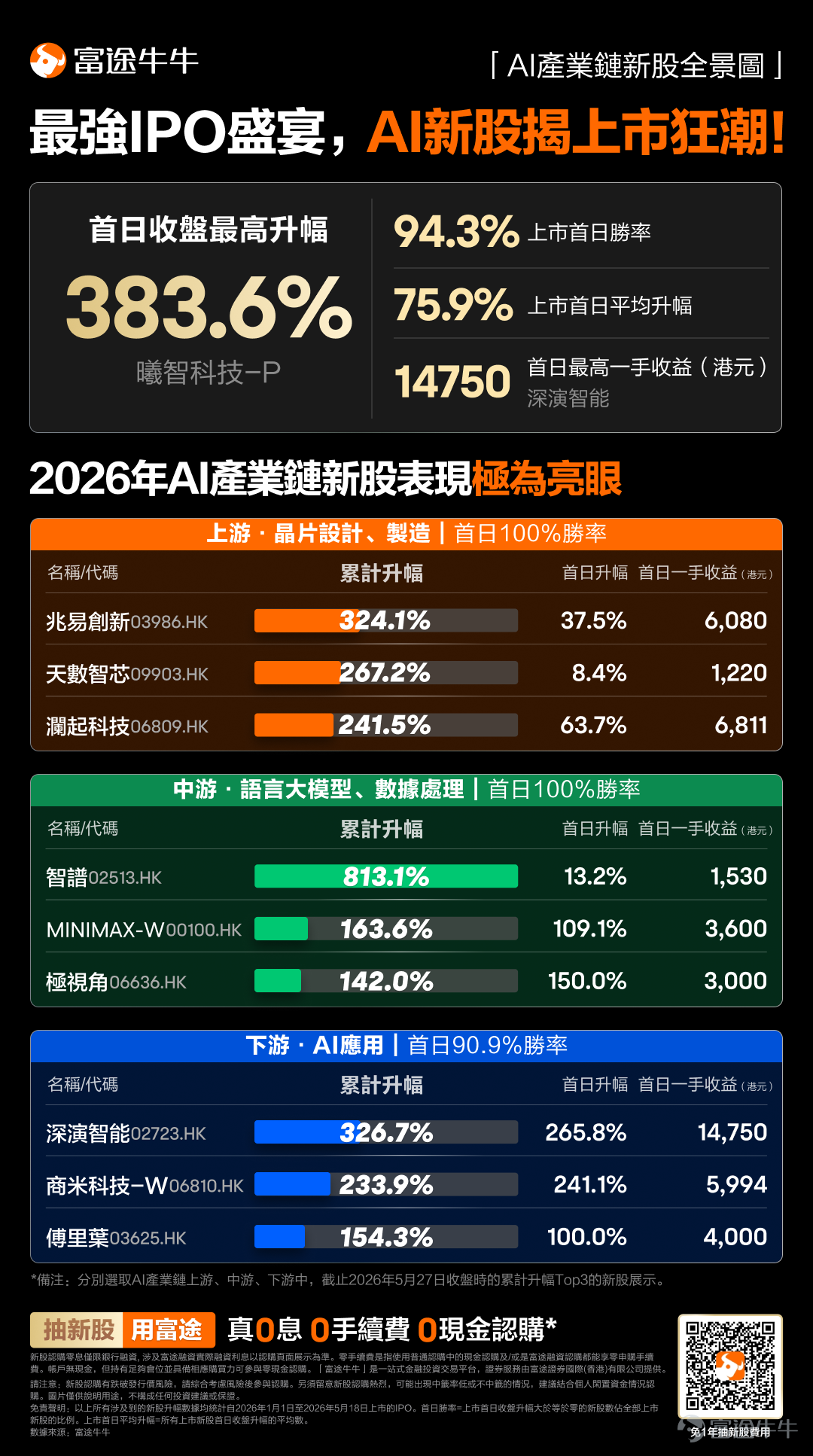

2026年港股新股市場表現優異,年初至今超9成新股首日上漲!

一、公司主營業務

海清智元的核心產品是圍繞「多光譜」展開的:普通攝像頭只能拍可見光,也就是人眼能看到的那部分。多光譜設備則能同時捕捉可見光、近紅外、遠紅外乃至紫外線,範圍覆蓋400納米到1000微米。簡單說,它能「看到」普通攝像頭看不到的東西——黑暗中的熱源、煙霧裏的人影、僞裝的發熱設備。

這個感知能力,決定了公司的客戶主要集中在安防、工業檢測和政府監控等領域,對圖像精度和可靠性要求極高、對價格敏感度相對較低。

海清智元的主營業務分三塊:

第一塊是模組(2025年收入佔比31.3%)。 這是嵌入式組件,賣給AI硬件設備廠商和系統集成商,讓對方嵌進自己的產品裏。這塊業務最早起量,但經歷了明顯的價格壓力——模組均價從2022年的695元,主動壓低到2024年的510元,目的是搶市場份額。代價是毛利率從21.4%跌到7.6%。2025年均價回升至675元,毛利率也有所修復。

第二塊是感知終端(佔比13.9%)。 整機設備,拿來即用,不依賴雲端。產品形態主要是熱成像安全終端和AI門禁。均價約1276元,是三條線裏現金流最穩健的一塊。

第三塊是大模型服務(佔比53.1%)。 這是公司現在重點講的故事。基於自研的「智元起源大模型」提供AI服務,2024年商業化第一年貢獻1.14億元,2025年增至3.55億元,同比增長212%,已經成爲最大收入來源。

大模型的訓練數據來自公司多年的感知硬件積累:超過1000萬條多光譜感知數據、超過10萬起真實危險事件記錄、超過1萬個安全工程知識圖譜節點。部署方式以私有化爲主,支持客戶在自有服務器上運行——這一點在政府和運營商客戶中很有競爭力,因爲這類客戶對數據外流極爲敏感。

三條業務線的關係並不是簡單的並列。模組是感知數據的入口,終端是場景化的驗證,大模型服務是把前兩者積累的數據和場景經驗變現的出口。硬件在前,軟件在後,邏輯上是一條鏈。

二、在AI產業鏈裏的定位

理解一家AI公司,需要先搞清楚它在整條產業鏈上的位置。

AI產業鏈大致分三層:上游是芯片和基礎算力;中游是行業算法和感知設備;下游是面向最終用戶的AI應用。

海清智元整體落在中游偏下游,準確說是一個「向下延伸的垂直整合商」——模組業務是中游,受制於上游傳感器芯片供應商,同時面臨同行價格競爭。終端業務是中下游,直接進入具體應用場景。大模型服務則更接近下游。

市場空間方面,弗若斯特沙利文的預測數據顯示,中國多光譜AI行業2029年規模將達588億元,2024-2029年複合增長率約31%。目前市場仍高度分散,前五名合計市佔率只有10.9%,海清智元以3.5%排名第一,但領先第二名的幅度僅0.5個百分點。這意味着寡頭格局遠未形成,先發優勢的含金量取決於接下來能否拉開差距。

三、爲什麼海清智元上市值得關注

海清智元在這個背景下登場,有幾個值得關注的因素:

一是稀缺性。 港股目前沒有同類標的——「多光譜感知硬件+端側AI算法+垂直大模型服務」這條鏈,在香港市場是獨一份。A股的虹軟科技主打手機影像算法,格靈深瞳專注城市計算機視覺,凌雲光側重工業機器視覺,雲從科技做人機協同,各有側重。

二是有真實盈利作爲底氣。 2024年扭虧,2025年賬面淨利潤2935萬元,調整後淨利潤5525萬元。大多數AI新股帶着虧損上市,海清智元至少給了市場一個估值錨點。

三是業務結構正在發生質變。大模型服務收入佔比從2023年幾乎爲零,兩年內升至53.1%。市場對「軟件化轉型」往往給予更高倍數的估值,因爲軟件業務理論上邊際成本更低、規模效應更強。如果後續大模型服務標準化程度提升、毛利率向40%以上回歸,整體利潤彈性會相當可觀。

四是管理層有真金白銀押注。 2025年7月公司完成D輪融資,管理層主動增資5000萬元。

以上內容基於海清智元公開招股書及公開披露財務數據整理。數據截至2026年6月,市場情況隨時可能變化。本文不構成任何形式的投資建議

抽新股黃金季已到!抽新股用富途,0利息、0手續費、0現金認購。現參與活動有機會免1年抽新股費用,快來體驗吧>>

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

17

30