英偉達公開展示CPO交換機,光通信股迎來反轉?

研報引爆拋售潮!SemiAnalysis看空CPO與800V架構,是真利空還是大錯殺?

今年以來,800VDC(800伏直流電)與CPO(共封裝光學)無疑是主導半導體市場的兩大核心敘事。

然而,知名AI產業鏈分析機構SemiAnalysis隔夜發布的一份報告令市場猝不及防。報告直指AI數據中心這兩大核心技術路徑將面臨延期: $英偉達 (NVDA.US)$ 800VDC電源架構的出貨預計推遲至2028年,而CPO的規模化量產或將延宕至2028乃至2029年。

兩大核心預期的同步下修,不僅瞬間引爆了光通信板塊的劇烈震蕩,更在產業界與資本市場掀起了關于未來技術路線及投資機遇的激烈辯論。

那麼,SemiAnalysis這份報告究竟釋放了什麼信號,竟引發市場如此劇烈的恐慌?這到底是產業邏輯生變的實質性利空,還是一次情緒宣洩下的無差別錯殺?本文將為牛友們逐一解讀,撥開迷霧看清未來的投資方向。

一、 風暴眼中的報告:兩大AI技術為何雙雙「難產」?

在這份報告中,SemiAnalysis拋出了兩項對市場具有顛覆性影響的核心論斷。

1. 800VDC架構:推遲至2028年,±400VDC如期推進

市場原本預期800VDC將在2027年迎來爆發,但目前看來,其大規模普及已被推遲至2028年及以后 。

a.雲廠商的效率考量:業內傳言指出,超大雲服務商(Hyperscalers)對英偉達主導的800VDC架構持保留態度 。他們認為,從350-450VDC的電網接收電力,升壓至800VDC后再降壓至50VDC供給計算托盤,這是一個效率低下的過程 。

b.并非Rubin架構的剛需:800VDC在2026下半年至2027年的滲透率將保持低位,因為Nvidia的Vera Rubin架構并不強制要求采用800VDC(仍可接受50VDC) 。這一架構僅在Rubin Ultra或Feynman等更高功耗的代次中才會成為必需品 。

c.±400VDC按計劃進行:作為另一種高壓直流架構,±400VDC主要用于超大云服務商的自研ASIC部署,目前仍按計劃在2026年下半年推進 。

2. CPO面臨的物理與經濟學壁壘

對于共封裝光學(CPO)技術,SemiAnalysis認為市場對2027年的出貨量預期過于樂觀 。橫向擴展(Scale-out)CPO交換機的系統級集成問題和低下的良率,構成了當前量產的主要障礙 。

a.苛刻的良率數學題:即便在樂觀假設下,單一光學引擎的貼裝良率達到95%,一台包含32個COUPE(共封裝光學引擎)的ASIC系統總良率也僅有約19%(0.95的32次方) 。

b.集成與測試挑戰:在NVIDIA Spectrum 6 CPO的板載系統測試中,發現了超過3.5 dB的插入損耗,消耗了整個光通道的預算 。由于在焊接開關基板上無法進行返工,每一個COUPE在耦合后都必須是完美的 。

c.商業化時間表延后:

◦ Scale-out(橫向擴展)CPO 交換機——華爾街目前預測2027年將出貨6萬到10萬台以上的Scale-outCPO交換機。但受限於上述良率問題,當前的生產節奏遠遠達不到這個目標,報告預計將在未來的模型中下修這部分預測。

◦ Scale-up(縱向擴展)互連——2029年才是真元年:真正的CPO大規模爆發點要等到2029年及以後。屆時,AWS、AMD以及英偉達的Feynman等關鍵項目才會實質性放量,光學引擎技術也才會完全成熟。

二、 市場影響與個股重估

在個股層面上,SemiAnalysis 認為,技術的推遲往往伴隨着資本市場的劇烈洗牌,近期的「贏家」可能在短期內變為「輸家」,反之亦然。

利好領域(受益于技術推遲的成熟方案提供商):

a.傳統電源與灰色空間設備:800VDC的推遲延長了現有大型UPS(不間斷電源)業務的生命周期,利好 $Vertiv Holdings (VRT.US)$ 等公司 。同時,這也為 $Forgent Power Solutions (FPS.US)$ 、Legrand和施耐德等電氣設備供應商提供了更長的增長跑道 。

b.銅互連與可插拔光學:CPO的延遲直接證明了銅線在縱向擴展網絡中依然是核心互連方式,利好 $安費諾 (APH.US)$ 、 $先科電子 (SMTC.US)$ 和 $MACOM Technology Solutions (MTSI.US)$ 等公司 。同時, $邁威爾科技 (MRVL.US)$ 、 $中際旭創 (300308.SZ)$ 、 $新易盛 (300502.SZ)$ 、 $Tower半導體 (TSEM.US)$ 、 $意法半導體 (STM.US)$ 、 $Astera Labs (ALAB.US)$ 等專注可插拔收發器的公司將繼續保持強勁增長 。

c.CPO測試設備:由于系統級良率是最大的痛點,確保每一個光學引擎在組裝前完美無瑕變得至關重要, $泰瑞達 (TER.US)$ 和 $FormFactor (FORM.US)$ 等測試設備供應商將率先受益 。

承壓領域(缺乏短期催化劑的激進技術布局者):

a.寬禁帶純粹供應商:由于±400VDC對寬禁帶和硅基半導體的需求較為中性,而800VDC才是碳化硅(SiC)等材料真正爆發的領域 。800VDC的推遲意味著 $Wolfspeed (WOLF.US)$ 和 $納微半導體 (NVTS.US)$ 等公司短期內失去了支撐其高估值的關鍵催化劑 。

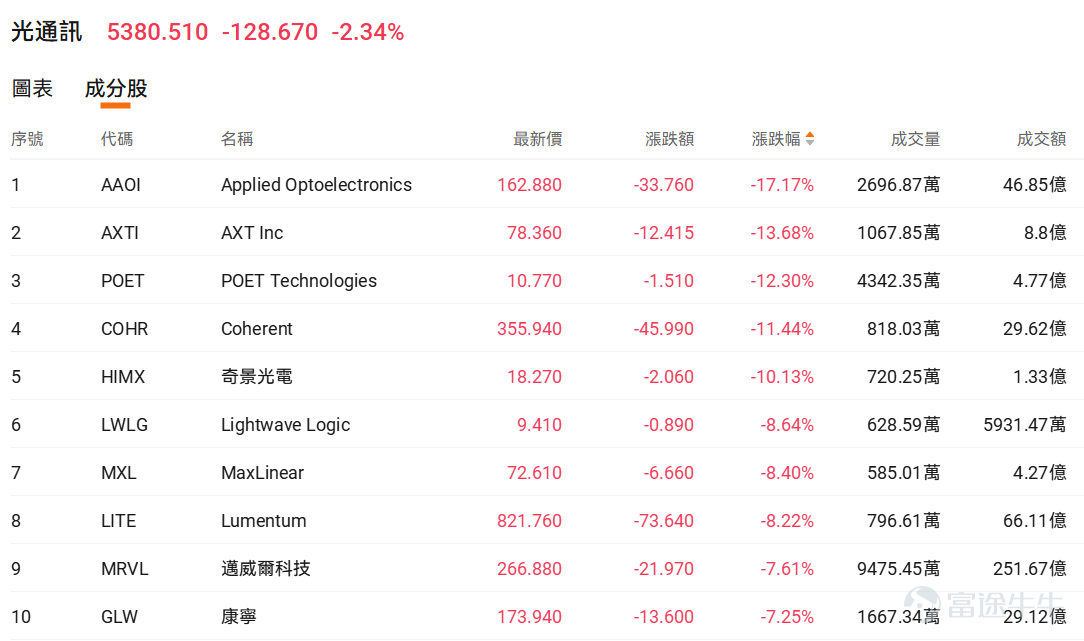

b.過度依賴CPO的光學公司: $Lumentum (LITE.US)$ 、 $Coherent (COHR.US)$ 、 $奇景光電 (HIMX.US)$ 、 $Applied Optoelectronics (AAOI.US)$ 等公司因為市場對其CPO出貨量的預期過高,在當前面臨估值下調的風險 。

三、這究竟是實質性利空,還是情緒面錯殺?

就在市場恐慌蔓延之際,產業界的前線動態卻給出了截然不同的答案。

1. 英偉達高管「闢謠」CPO 延期

就在SemiAnalysis報告在機構圈廣泛流傳的同一時間,資深半導體與科技投資記者Tae Kim,在Computex展會期間對英偉達網路業務高級副總裁Gilad Shainer進行了一對一專訪,其內容與報告判斷形成鮮明對照,這位高管表示:

下半年CPO產品交付計劃不存在延期,Spectrum-X以太網CPO交換機將嚴格按照規劃在2026年下半年啟動量產與客戶爬坡交付。

區分了小規模商用驗證和全網大規模替換兩個概念:2026下半年主要面向超算頭部客戶小批量導入,2027年穩步擴產,并非機構所說的全面停滯。

Rubin服務器平台的柜間光互聯規劃不變,CPO與傳統可插拔光模塊將長期共存,不存在技術路線夭折風險。

此外,Lumentum CEO最新還表示,CPO產品預計2027年下半年開始出貨,2028年正式推向市場。NPO(近封裝光學)近期行業關注度快速提升,落地難度低于CPO,市場空間甚至超過CPO。

2. Computex大展與機構雙重證偽800VDC悲觀預期

在剛剛落幕的 2026 台北國際電腦展(Computex)上,英偉達已明確將HVDC(高壓直流)電源選項納入Vera Rubin NVL144 的參考設計中(PSU/BBU 規格高達 660kW 與 560kW)。同時,台達、光寶、偉創力及 Vertiv 等巨頭齊聚展會大秀 HVDC 方案。台達管理層更是給出明確指引:預計在VR200代際,HVDC的滲透率就將達到20%左右。

對此,國金證券給出了客觀的產業邏輯解析:

1)英偉達的800VDC架構本來就是計劃在Rubin Ultra才會上,也就是從柜外到到服務器內的電源全部都會升級到兼容800V,所以從來沒有預期Rubin就要開始出貨;

2)事實上今年Meta、微軟、谷歌等大廠已經在給頭部電源廠釋放±400V的HVDC訂單,需要強調的是,±400V與800VDC并不是兩套完全割裂的技術路線,二者在系統拓撲、功率器件選型、控制策略和供應鏈配套上具有較強延續性,更多是電壓等級和安規適配節奏上的差異;

3)當前階段,±400V能夠更好滿足現有安規和工程導入要求,因此更適合作為800VDC全面落地前的過渡方案。

換言之,CSP選擇先導入±400V,并不代表800VDC趨勢被推遲或證偽,反而說明高壓直流供電架構已經從討論階段進入訂單驗證階段。

四、 總結:底層需求依然強勁,靜待價值回歸

與此同時,本週密集披露的多項產業鏈高頻數據,也從側面印證了AI基礎設施的底層需求依然強勁,並未出現根本性逆轉:

光纖端量價齊升: 受惠於北美超大規模雲端廠商的集中下單,光纖巨頭藤倉已順勢調漲數據中心線纜價格。

零組件業績爆發: 機架導軌大廠川湖迎來拉貨潮,單月營收環比大幅飆升 47%。

算力晶片大單落地: 谷歌與英特爾方面傳出高達 600 萬顆 TPU 的巨量訂單需求。

核心存儲綁定: SK海力士與英偉達正式敲定多年期儲存合作協議,鎖定未來產能。

綜合來看, 結合產業鏈的真實動向與產業界的強烈背書,此次由 SemiAnalysis 報告引發的板塊血洗,本質上或許只是資本市場對「新技術路線兌現時間表」的一次重新校準,而絕非對「AI 數據中心整體景氣度」的根本性否定。在情緒宣洩過後,具備真實業績支撐的錯殺標的,或將迎來絕佳的修復窗口。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(58)

發表評論

183

1027